第1页 / 共11页

第2页 / 共11页

第3页 / 共11页

第4页 / 共11页

第5页 / 共11页

第6页 / 共11页

第7页 / 共11页

第8页 / 共11页

试读已结束,还剩3页,您可下载完整版后进行离线阅读

广州初原服饰有限公司税收核算问题分析报告此内容为付费资源,请付费后查看

黄金会员免费砖石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

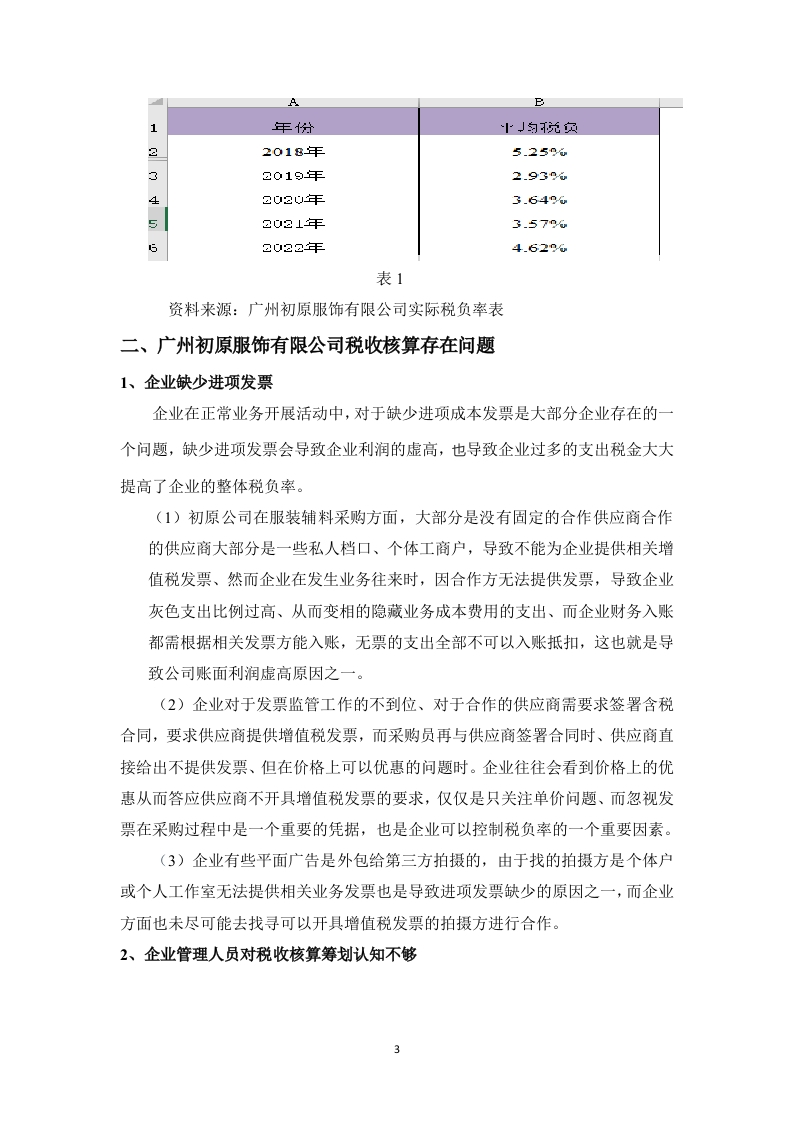

公司管理层面临巨大挑战,为了实现公司的快速发展及业绩提升,更好的为企业的发展开源节源,企业快速发展必然离不开合理税收筹划,但目前公司在税收核算统筹规划这方面还存在着许多问题。1、企业涉及税种企业生产经营类型的不同、企业所缴纳的税种也是不一样的,同时企业税负核算标准也会不一致,服装行业征收的税种主要有:增值税、企业所得税,除开这两大主要税种外还会涉及到一些小税种,比如:城市维护建设税、教育费附加税、城镇土地使用税、印花税、车辆购置税、工会经费等税种。增值税:征税对象是企业经济活动过程中的增值额,是商品(含应税劳务)在销售流转过程中产生的增值额作为计税依据而征收的一种流转税(即价外税)由消费者承担,有增值才征税没增值不征税。现增值税已经成为中国最主要的税种之一,增值税收入占中国全部税收60%以上,是我国最大的税种,由国家税务总局统一征收。企业所得税:是对中国境内的企业与其他取得收入的组织所取得的生产经营所得和其他所得征收的一种税。是以经营利润为计税依据,计算应纳税所得额,最终算出应纳税额。企业最主要为征收缴纳增值税、企业所得税。2、广州初原服饰有限公司税负现状作为一家服装制造服饰业,按照行业整体平均税负率是2.91%,然而初原公司整体税负率相对于服装行业平均税负率是要偏高的,如表1所示,然而企业税负率过高会导致企业税收压力过大,在实际经营中,企业的税负率会受到各种各样原因跟业务因素的影响。,广州初原服饰公司2018年-2022年平均税负率表

-177f7c9c1b-docx-1.webp)

暂无评论内容