文档主要内容

文档类型:论文

适用人群:审计专业学生、注册会计师、会计师事务所质量控制人员、上市公司财务人员、证券监管机构研究人员

文档核心内容:

以“大智慧”公司审计失败案例为研究对象,系统梳理了审计失败的表现形式(未保持职业怀疑、缺乏充分适当审计证据、未勤勉尽责、审计程序不当),深入剖析了原因(重大错报风险高、风险评估偏差、控制测试缺失、实质性程序不充分),并提出了防范对策(提升执业水平、优化审计程序设计、加强事务所质量控制)。

可解决的实际问题:

帮助读者快速理解上市公司审计失败的具体成因与危害,为会计师事务所完善内部质量管理体系、注册会计师规避执业风险提供参考,同时为监管机构强化市场监督提供案例依据。

正文内容:

近年来,国内外上市公司审计失败案件频发,严重冲击了审计行业的公信力。中国证券监督管理委员会多次对会计师事务所发出行政处罚通知,促使业界对独立审计质量提出更高要求。本文采用规范研究与案例研究相结合的方法,以“大智慧”公司为切入点,深入探讨审计失败的原因与防范措施。

大智慧有限公司成立于2000年,是互联网金融信息服务行业的龙头企业之一,与东方财富、同花顺并称行业三巨头,于2011年在上海证券交易所上市。然而,上市后公司财务状况持续恶化,除2011年外,自2016年起连续多年经营现金流量为负,2016年前三季度营业现金流量为负5.26亿元,反映出公司已进入衰退阶段。

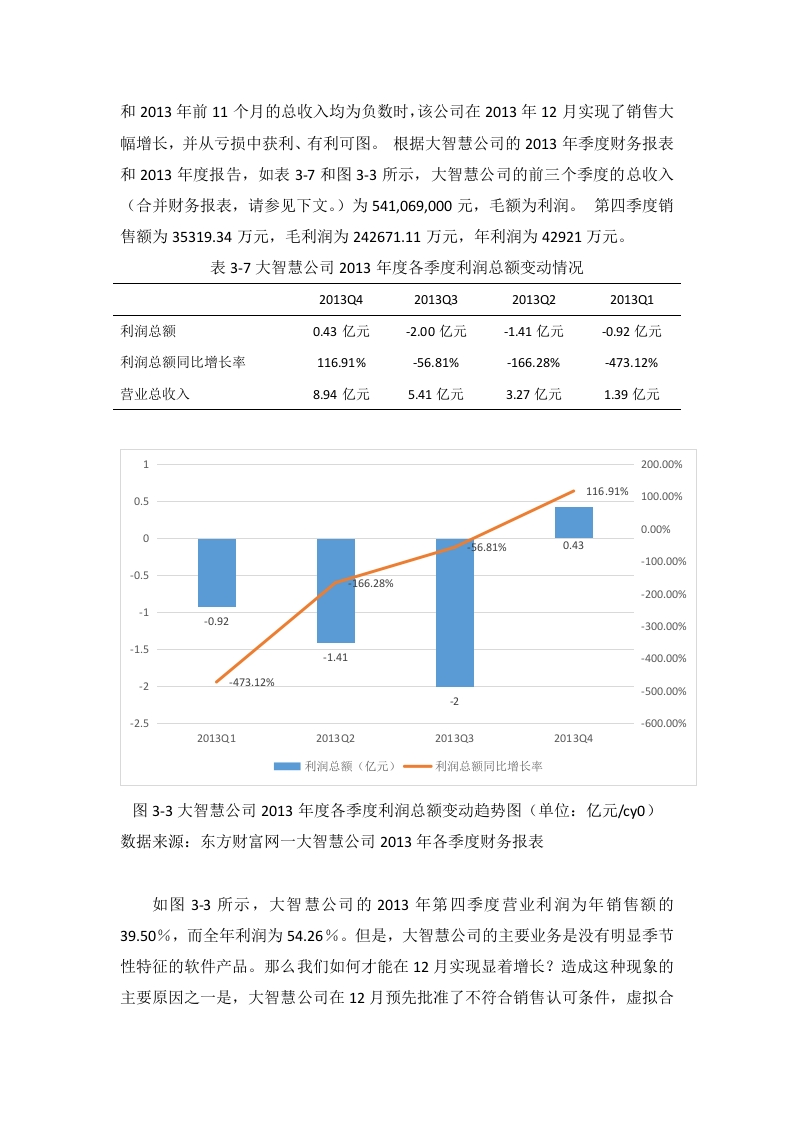

在审计过程中,立信会计师事务所未能保持应有的职业怀疑。2013年,大智慧公司将营销活动资金伪装为软件销售收入,通过12个虚构客户虚增收入超过287万元,并利用虚假广告材料提前确认收入。审计人员仅检查部分原始数据,对客户提供的异常银行电子收据(标注“新股票资金”)未予警惕,也未进一步扩大抽样范围。

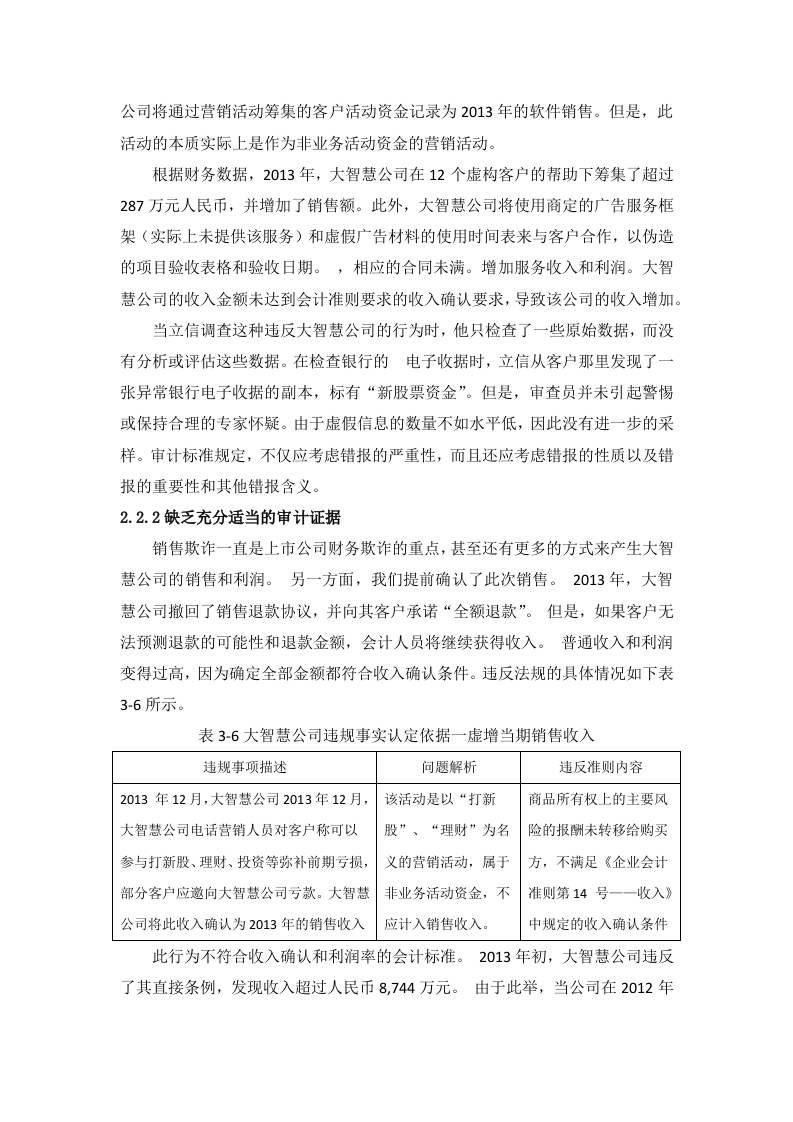

同时,审计缺乏充分适当的证据。大智慧公司向客户承诺“全额退款”却提前确认收入,导致2013年虚增销售收入超过8744万元,严重违反《企业会计准则第14号——收入》中关于风险报酬转移的规定。立信在审计时未对退款协议进行实质性分析,也未获取充分证据验证收入确认的合理性。

审计失败的原因可归纳为四个方面:一是大智慧公司自身重大错报风险较高,经营现金流持续为负,存在舞弊动机;二是注册会计师在识别和评估重大错报风险时存在偏差,未能针对异常交易设计有效程序;三是控制测试缺失,未对营销活动、收入确认等关键内部控制进行测试;四是实质性审计程序不充分,仅依赖表面单据而未深入核查交易实质。

针对上述问题,本文提出三项防范对策:第一,提升注册会计师执业水平,严格遵守职业道德,增强专业胜任能力;第二,有针对性地设计和实施审计程序,强化风险评估,加强控制测试的执行力度;第三,加强会计师事务所的质量控制,完善内部复核与监督机制。

结论与建议:

该研究通过“大智慧”案例,揭示了审计失败的多重表现与深层原因,强调注册会计师必须保持职业怀疑、获取充分适当证据、严格执行审计程序。建议会计师事务所建立更严格的质量控制体系,监管机构持续加大处罚力度,以促进资本市场健康发展。

文档评价:

案例选择典型,数据详实,分析逻辑清晰,对策具有现实指导意义,适合作为审计实务教学或行业培训的参考资料。

使用建议:

可结合证监会处罚公告阅读,用于审计课程案例分析或会计师事务所内部风险培训。

-177f7c9c1b-docx-1.webp)

暂无评论内容