文档主要内容

文档类型:研究报告

适用人群:房地产企业财务人员、税务筹划从业者、高校财税专业师生、企业管理者

文档核心内容:

该研究以碧桂园控股有限公司为对象,基于近三年财务数据,分析其纳税结构及税负水平,重点聚焦土地增值税的筹划空间。数据显示,公司销售收入、净现金流稳步增长,但净利润波动显著,主要受产品多样性与结转地块毛利差异影响。税负方面,各项税款合计占营收比例在14%至19%之间,其中土地增值税、增值税与所得税为主要支出。土地增值税在税金中占比约30%,且因大量项目尚未清算,预计2022年起将进入大规模清算阶段,税负压力将进一步加大。研究指出,在宏观调控与市场下行背景下,合理税收筹划对控制成本、提升利润具有关键作用。

可解决的实际问题:

该文档可帮助读者理解房地产企业税负构成与波动规律,明确土地增值税在整体税负中的核心地位,并为制定清算前的筹划策略提供数据支撑与方向参考。适用于企业优化税务管理、降低合规风险、提升资金使用效率等实际场景。

正文内容:

碧桂园控股有限公司近三年的经营数据显示,销售签约收入与净现金流保持稳步增长,增长率分别为18%、24%、79%以及17%、19%、28%。净利润指标波动较大,增长率分别为171%、-68%、347%,主要源于开发产品多样性导致房屋售价差异,以及不同结转地块的毛利差距。销售收入主要来自房地产项目的开发与销售,整体营收规模持续扩大。

从税负结构来看,各项税款合计占营收比例在2019年至2021年分别为18.87%、15.40%、14.44%,平均约为15.9%。其中,土地增值税占比分别为7.38%、2.91%、3.98%,虽呈下降趋势,但仍是除所得税外税负最重的税种。增值税、销售税金及附加、所得税等也构成重要支出。土地增值税在全部税金中占比约30%,反映出其在企业税务管理中的关键地位。

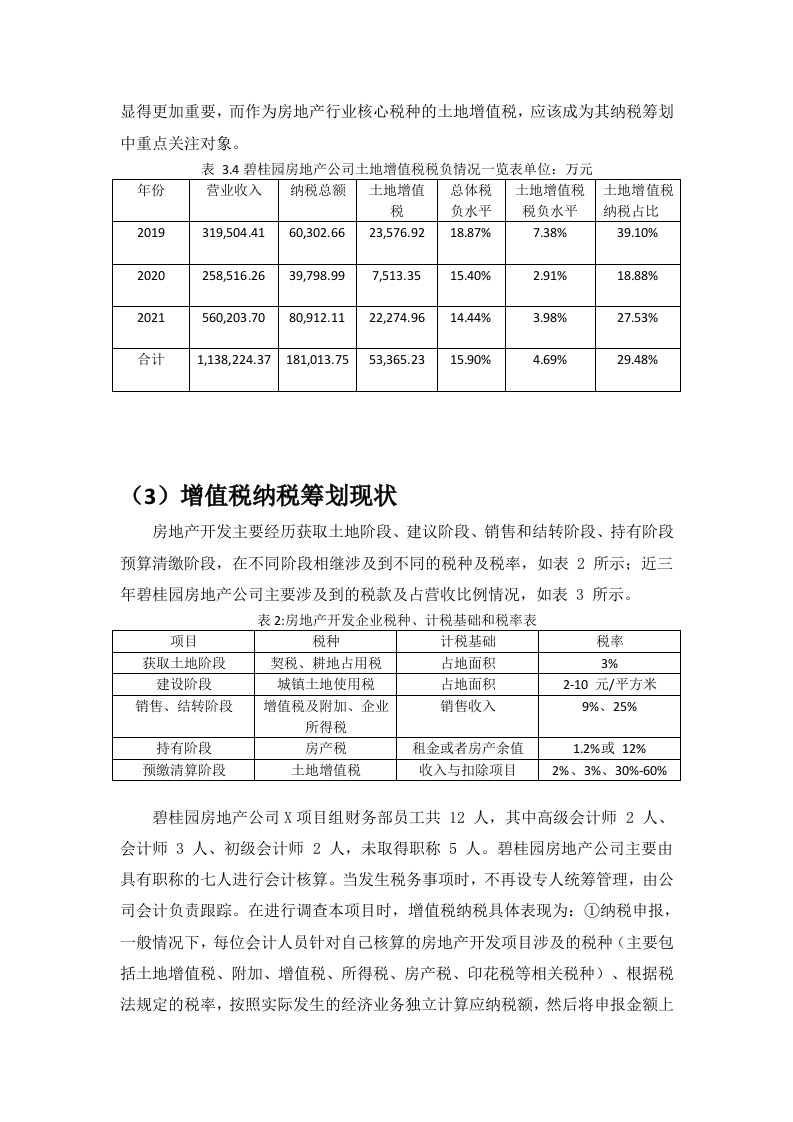

碧桂园目前处于稳定滚动开发阶段,大量项目尚未结转或清算。在结转与清算期间,税款支出会瞬间增大。尽管近三年陆续有项目交付结转,但仍有大量土地未开发建设,土地增值税清算尚未全面启动。预计从2022年起,公司将进入土地增值税大规模清算阶段。届时,税负压力将显著上升,对现金流与利润形成直接冲击。

在房地产市场竞争加剧、国家宏观调控持续高压、银行信贷政策收紧、大宗商品涨价的背景下,行业利润空间受到多重挤压。合理的税收筹划工作,能够有效降低税负成本,提升资金使用效率,为企业争取更多发展空间。研究强调,土地增值税的纳税管理与筹划是当前最紧迫、最具价值的环节。

结论与建议:

该研究通过分析碧桂园近三年财务与税负数据,揭示了土地增值税在企业整体税负中的核心地位,并指出清算阶段即将到来所带来的税负压力。建议企业提前梳理未清算项目,合理规划结转时间与成本分摊方式,利用税收优惠政策与合法筹划手段降低税负。同时,应建立动态税负监控机制,将税务筹划融入项目开发全周期,以应对市场与政策变化带来的挑战。

文档评价:

该文档数据详实、结构清晰,聚焦房地产企业最突出的土地增值税问题,具有较强的行业针对性与实操参考价值。对于正在或即将面临土地增值税清算的企业,提供了明确的分析框架与筹划方向。

使用建议:

建议结合企业自身项目进度与财务数据,对照文档中的税负比例与波动规律,评估当前税务风险点。可重点参考土地增值税的筹划思路,在清算前完成成本归集与分摊方案设计,必要时引入专业税务顾问协助实施。

-177f7c9c1b-docx-1.webp)

暂无评论内容