文档主要内容

文档类型:学术论文

适用人群:财税政策研究人员、税务部门工作者、企业财务管理人员、经济学专业学生

文档核心内容:

该论文系统梳理了我国增值税减税政策的效应,重点分析了营改增及增值税改革对制造业的冲击、社会福利变化以及税率调整的影响。通过文献综述与数据表格,探讨了增值税从货物向服务业扩展、统一税率与免税取消等政策的效果,并给出了具体税率建议。

可解决的实际问题:

帮助读者理解增值税减税政策对制造业税负、GDP增长、就业及收入分配的多重影响,为政策评估与优化提供理论依据和数据参考。

正文内容:

增值税改革是我国财税体系的重要环节,营改增的持续深入推进对制造业产生了显著冲击。研究指出,增值税税收优惠在减轻企业负担的同时,也带来了结构性调整效应。从福利效应视角看,部分学者基于喀麦隆的案例发现,增值税实施后短期仅劳动人口能自由流动,长期虽能改善社会福利,但整体利益可能下降。相比之下,若仅实施增值税,转型期的社会福利增长在较长时期内更为显著,即便出现短暂衰退,长远也会逐步好转。因此,为完善社会保障体系,应逐步推行纯增值税体制。

另有研究显示,取消免税并统一税率可使国家整体社会福利提升约1%,其中三分之一源于效能提高(推动资金增长),三分之二来自税务行政与遵守费用降低,但递减程度有所上升。若将增值税扩展至更多服务行业,社会福利可能低于单一增值税;但实行统一增值税后,社会保障条件优于仅对货物和部分劳务征税。论文从1994年税制变革出发,在税法中立性假设下,模拟了增值税向全行业覆盖及向消费型转变两种路径,建议税率设定为10%和16%。

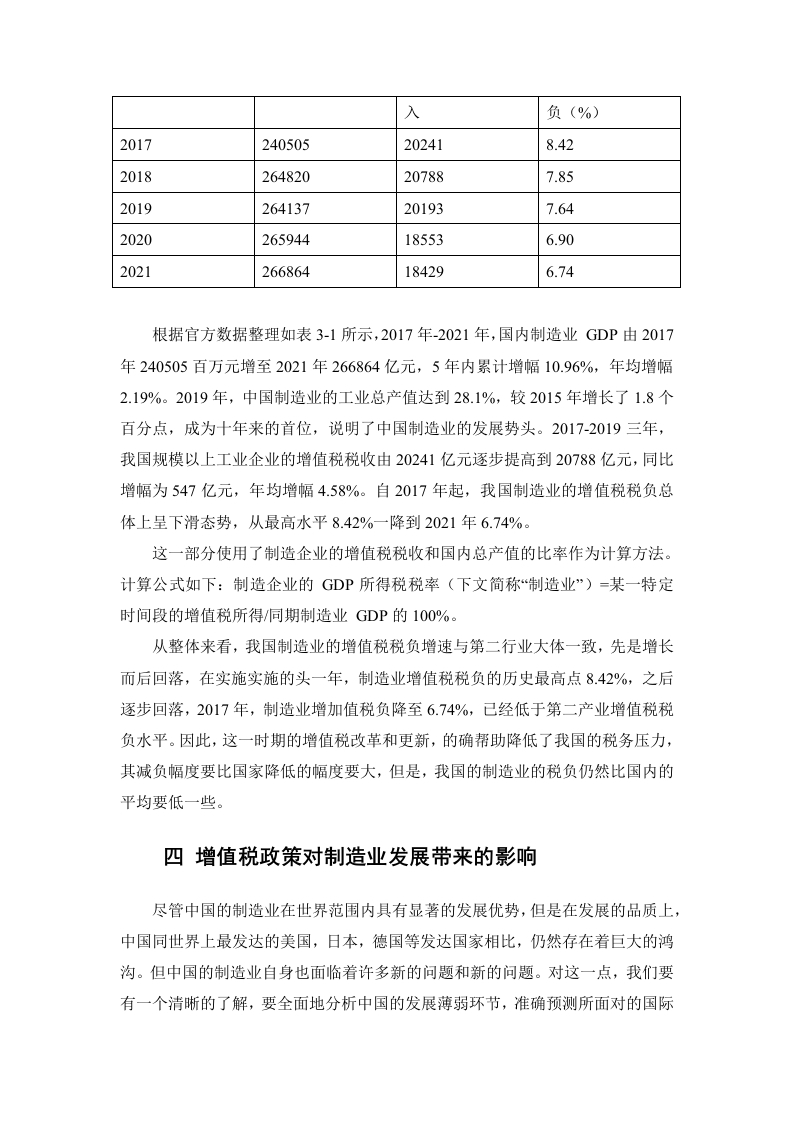

部分专家认为,增值税改革虽能促进GDP增长,但若将原有税率改为2%,则更有利于就业与社会发展。上海“营业税改革”的实例也表明,增值税逐步扩大对GDP、就业和居民收入分配产生了积极作用。论文还提供了2017-2021年全国制造业增值税总体税负变化情况的数据表格(表3-1),以亿元为单位,展示了制造业GDP、增值税收等关键指标,为实证分析提供了支撑。

结论与建议:

该研究通过文献综述与数据对比,揭示了增值税减税政策在制造业和社会福利领域的复杂效应。建议政策制定者关注统一税率与免税取消的平衡,逐步推进纯增值税体制,并针对不同行业设定差异化税率(如10%和16%),以最大化社会福利并降低递减风险。同时,应借鉴上海等地的实践经验,持续评估增值税对就业和收入分配的影响。

文档评价:

论文内容详实,理论分析深入,结合国内外案例与实证数据,对增值税改革的多维度效应进行了客观剖析,具有较高的学术参考价值和政策指导意义。

使用建议:

适合作为财税政策研究、经济改革分析及企业税务筹划的参考资料,尤其适用于需要评估增值税减税政策长期影响的场景。

-177f7c9c1b-docx-1.webp)

暂无评论内容