第1页 / 共10页

第2页 / 共10页

第3页 / 共10页

第4页 / 共10页

第5页 / 共10页

第6页 / 共10页

第7页 / 共10页

第8页 / 共10页

试读已结束,还剩2页,您可下载完整版后进行离线阅读

企业所得税纳税的会计处理现状此内容为付费资源,请付费后查看

黄金会员免费砖石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

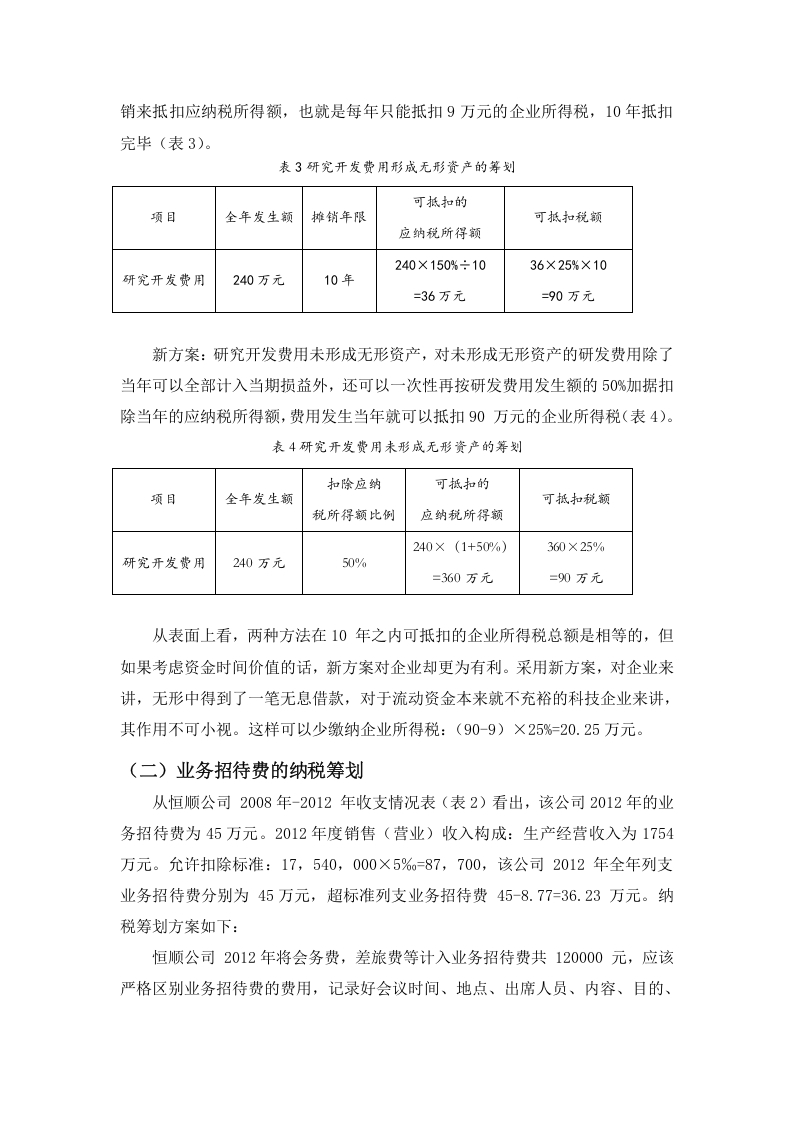

表2恒顺公司2008-2012年收支情况表(单位:万元)年度20082009201020112012项目1、收入25442783512231793(1)生产经营收入25442783512231754销售收入2102906209501367安装仪器收入3080120160248维修劳务收入145795113139(2)转让无形资产收入0000392、支出358.198472.26739.2741026.7741289.857(1)成本320.118392.74601.194815.354917.497材料费80110210265324工资、奖金、津贴120154250390405职工保险9.2413.218.9227.7231.46职工住房公积金4.268.612.614.3职工福利费5.047.210.3215.1217.16职工工会费0.7561.081.5482.2682.574职工教育经费0.8821.261.8062.6463.003固定资产折旧100100100100120(2)期间费用3167121185324广告宣传费153467112167业务招待费6182545其他间期费用12273648112(3)税金7.0812.5217.0826.4248.363、税前利润-104.198-45.2695.726196.226503.143由于《中华人民共和国企业所得税法》第十八条规定:企业纳税年度发生的亏损,准予以后年度结转,用以后年度的所得弥补,但结转年限最长不超过五年。因此,该公司使用2010年和2011年两年的盈利弥补前两年的亏损,2008-2010

-177f7c9c1b-docx-1.webp)

暂无评论内容