文档主要内容

文档类型:学术论文(财务分析方向)

适用人群:会计学专业学生、财务分析人员、企业管理者、仪表制造业相关从业者

文档核心内容:

该论文以春天公司为案例,基于2019-2022年财务数据,系统分析其短期偿债能力现状,揭示流动资产变现能力不足、资本结构不理想、经营活动现金流量净额不高、经营租赁负担增大等核心问题,并提出强化应收账款管理、改进资本结构、拓宽销售渠道、加大自主研发、降低经营租赁成本等对策。

可解决的实际问题:

帮助读者快速理解仪表制造业企业偿债能力分析的框架与方法,识别春天公司偿债风险的具体表现及成因,为同类企业优化债务结构、提升资金周转效率提供参考依据。

正文内容:

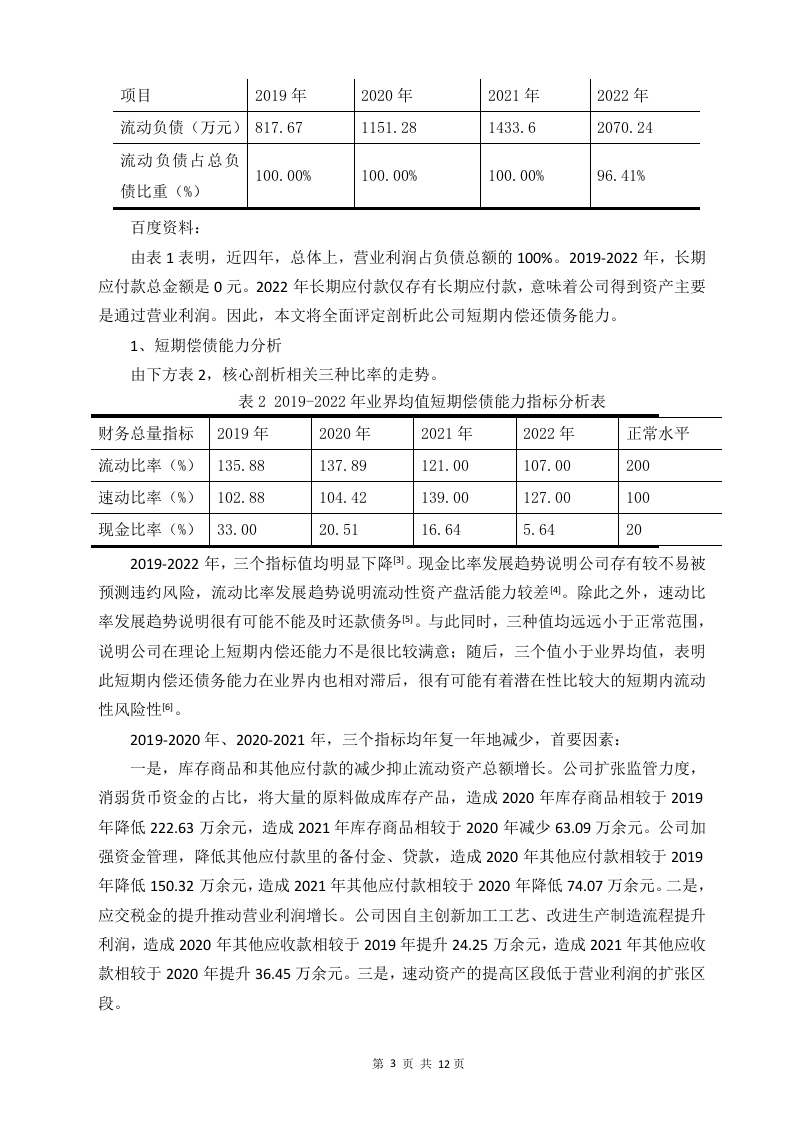

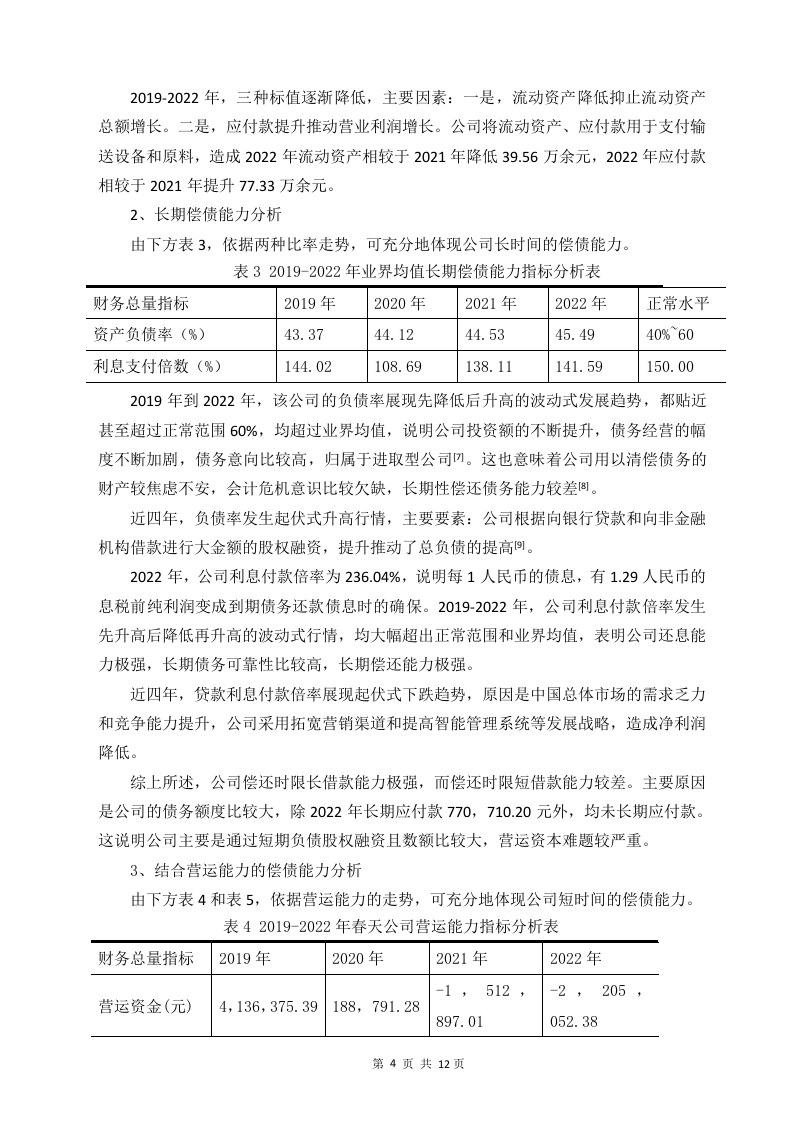

春天公司是一家成立于2009年的仪表制造业企业,主营高端防盗门、防火门等产品,拥有2000多个销售网点。近年来,公司负债结构高度依赖流动负债,2019至2022年流动负债占总负债比重接近100%,长期负债几乎为零,因此短期偿债能力成为评估其财务健康的关键。

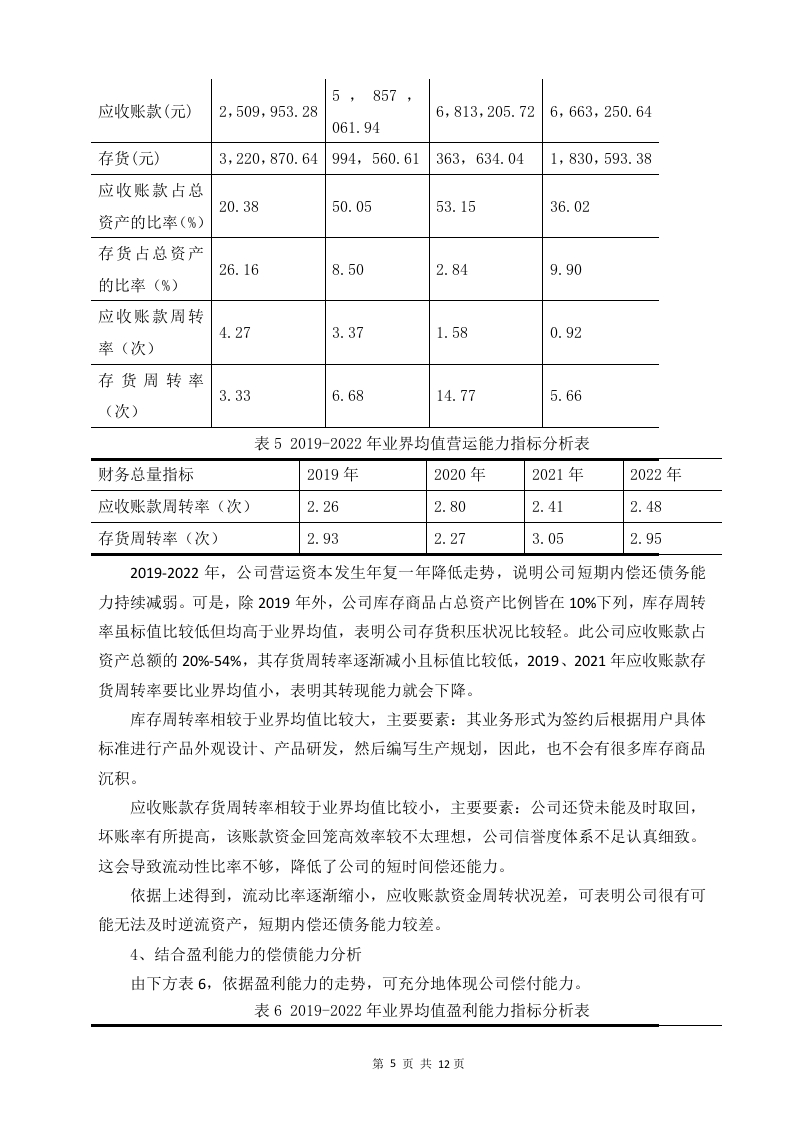

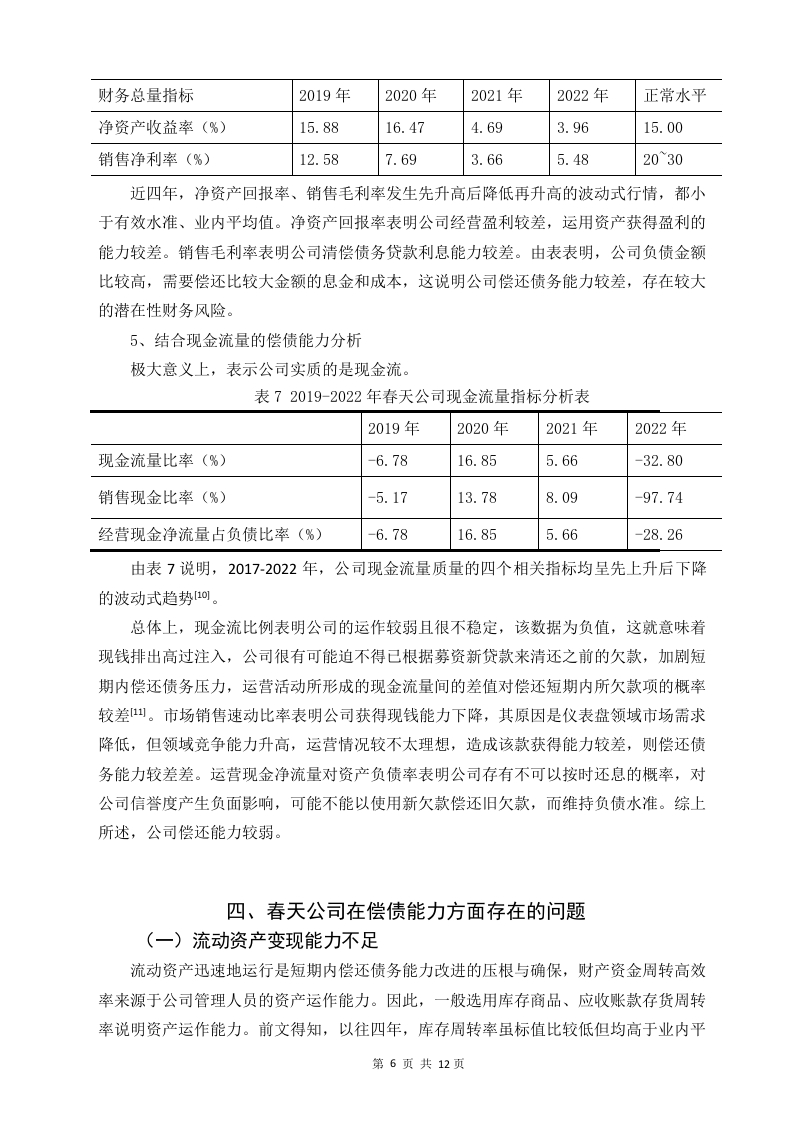

从短期偿债能力指标看,春天公司流动比率从2019年的135.88%持续下降至2022年的107.00%,远低于200%的正常水平,表明流动资产对流动负债的覆盖能力严重不足。速动比率在2019年为102.88%,2020年升至104.42%,2021年达到139.00%后回落至2022年的127.00%,虽高于100%的理想值,但波动背后反映出速动资产质量不稳定。现金比率则从33.00%急剧下滑至5.64%,远低于20%的警戒线,说明公司即时支付能力极弱,面临较高的违约风险。

导致上述指标恶化的直接原因包括:公司为扩大生产加大库存投入,2020年库存商品较2019年减少222.63万元,2021年再减少63.09万元,但货币资金被大量占用;同时,其他应付款中的备付金和贷款被压缩,2020年减少150.32万元,2021年减少74.07万元,削弱了流动资产总额。另一方面,因工艺创新和流程改进带来的利润增长,导致应交税金增加,推动流动负债规模上升,进一步拉低了各项比率。

在偿债能力问题层面,论文归纳了四个核心短板。第一,流动资产变现能力不足,应收账款回收周期长,接单生产模式导致资金被存货锁定。第二,资本结构不理想,短期负债额度大且集中到期,缺乏长期资金支撑。第三,经营活动形成的现金流量净额不高,市场需求疲软且产品质量在行业中处于落后位置,削弱了内生造血能力。第四,经营租赁的负担不断增大,公司因资金不足无法购置厂房,续约和租金上涨带来潜在压力。

针对上述问题,论文提出四项对策。强化应收账款管理,通过优化信用政策、加强催收缩短回款周期。改进资本结构,适度引入长期负债或股权融资,降低短期债务集中度。拓宽销售渠道并加大自主研发,提升产品竞争力以扩大市场份额,改善现金流。降低经营租赁成本,探索资产购置或长期租赁协议,减少租金波动影响。

结论与建议:

该研究通过春天公司2019至2022年财务数据的纵向对比,证实了仪表制造业企业在快速扩张中易忽视偿债风险,导致短期流动性危机。建议企业优先解决应收账款周转慢和存货积压问题,同时调整负债期限结构,避免过度依赖短期融资。对于行业同类企业,应建立动态偿债能力监控机制,将现金比率维持在20%以上,流动比率逐步向200%靠拢,速动比率稳定在100%左右,以增强抗风险能力。

文档评价:

论文结构完整,数据详实,问题诊断与对策建议紧密对应,对仪表制造业财务分析具有实操参考价值。但部分指标趋势描述与表格数据存在细微出入(如速动比率2021年上升),读者可结合原始报表进一步核实。

使用建议:

适合作为会计学专业课程案例讨论材料,或企业财务部门进行同业对标分析的参考模板。使用时需注意行业特性(仪表制造业),并关注公司后续年度数据更新以验证对策效果。

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容