文档主要内容

文档类型:调查报告

适用人群:企业管理者、投资者、财务分析人员、高校经管专业师生

文档核心内容:

该报告基于现场调查与访谈,系统分析了陕西世晨欣品商贸有限公司2020—2021年的经营数据,识别出产品价格波动、原材料成本上升、政府补贴核算模糊及毛利率断崖式下降等核心问题,并提出了针对性解决方案。

可解决的实际问题:

帮助使用者快速判断该公司的盈利稳定性与经营风险,为投资决策、内部管理优化或同类企业对标提供参考依据。

正文内容:

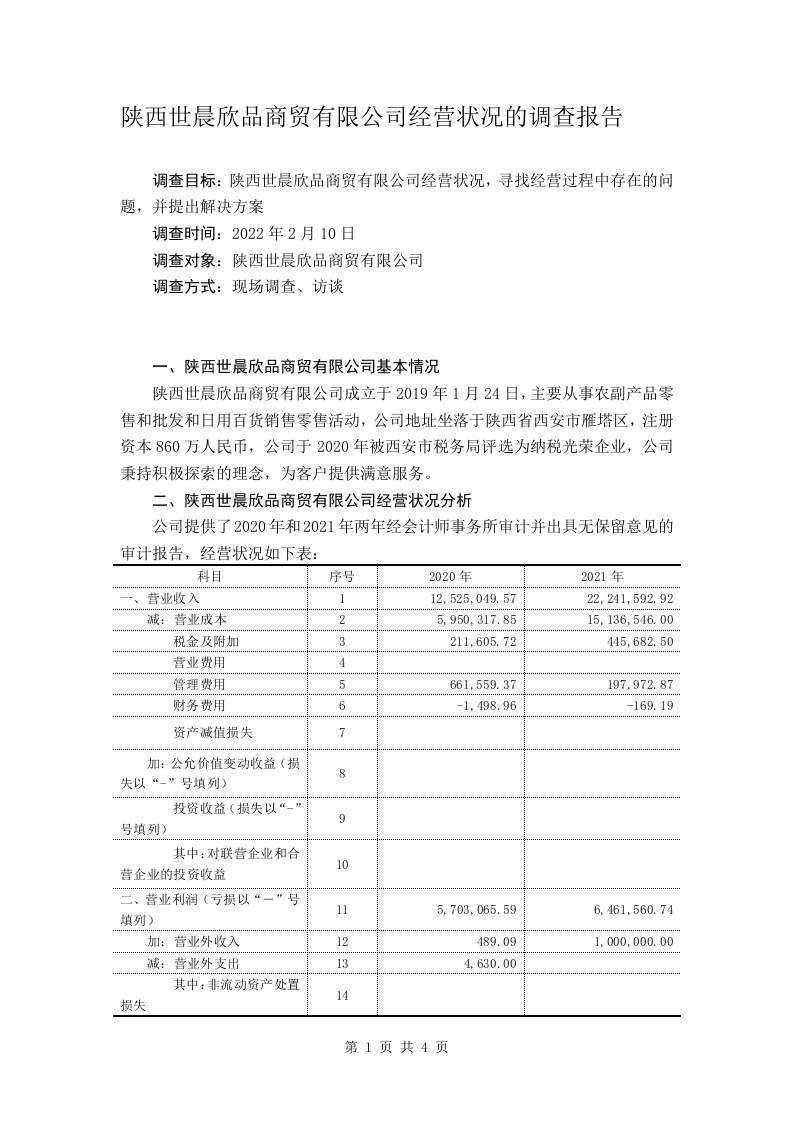

陕西世晨欣品商贸有限公司成立于2019年,主营农副产品及日用百货批发零售,注册资本860万元,位于西安市雁塔区,2020年获评纳税光荣企业。公司2020年与2021年经审计的财务报告显示,营业收入从约1125万元增长至约2224万元,增幅达971.66万元,表明企业处于成长期,盈利能力较强。

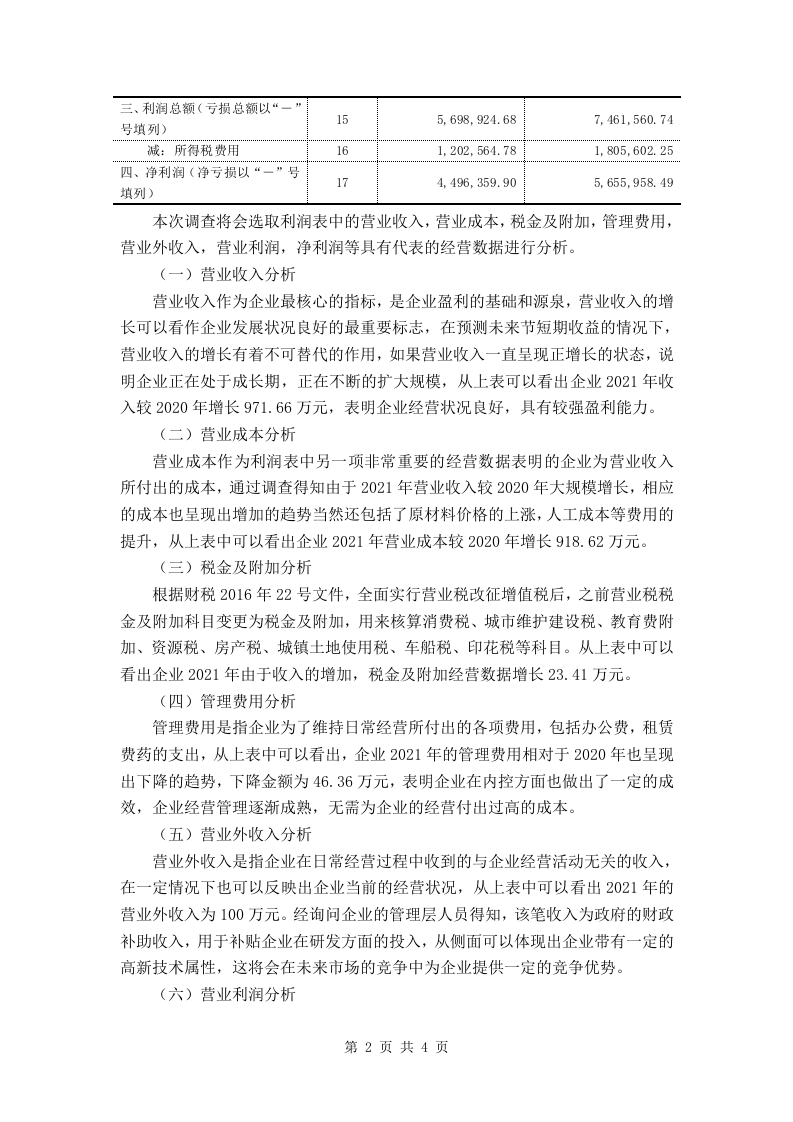

营业成本同步上升918.62万元,主要受原材料涨价及人工成本增加影响;税金及附加增加23.41万元,与收入增长匹配。管理费用下降46.36万元,反映内控成效显著。营业外收入100万元来自政府研发补贴,体现企业的高新技术属性。营业利润增长75.85万元,净利润增长115.96万元,整体经营状况良好。

然而,毛利率从2020年的52.49%骤降至2021年的31.94%,呈现断崖式下滑,直接威胁企业利润与生存。主要问题包括:农副产品价格受疫情影响波动大,一旦疫情缓解可能大幅回调;原材料采购采用大量囤货策略,占用流动资金且面临价格风险;政府补贴未明确区分资产补助与收益补助,存在税务合规隐患;毛利率持续下降将侵蚀净利润。

针对上述问题,报告建议:与同行形成战略联盟,增强议价能力并减少流通环节;建立线上销售网络,降低经营成本;对大宗原材料采用招投标方式,并运用金融工具对冲价格波动;加强会计人员培训,规范政府补助核算,避免少缴税款。

结论与建议:

该研究通过财务数据与实地访谈,揭示了陕西世晨欣品商贸有限公司在收入增长背后的结构性风险。毛利率骤降与成本管控不足是当前最大隐患,企业需立即优化采购策略、拓展销售渠道并规范会计处理,方能维持可持续盈利。

文档评价:

报告数据详实、问题分析透彻,建议具有实操性,适合作为中小企业经营诊断的模板。

使用建议:

读者可重点对比毛利率变化趋势与成本控制措施,结合自身企业情况调整经营策略。

有限公司实习报告-4973ce7eef-docx-1.webp)

暂无评论内容