主要内容

预览文档 文档类型:财务分析报告

适用人群:企业管理者、财务分析师、投资者、高校财经专业学生

文档核心内容:

该报告基于广东陪跑公司2018至2022年的财务数据,系统分析了其偿债能力、盈利能力及运营状况,指出资产负债率偏低、产权比率过低、权益净利率下滑等问题,并提出优化资产结构、加强负债管理、提升盈利效率等对策。

可解决的实际问题:

帮助使用者快速了解广东陪跑公司的财务健康状况,识别短期偿债风险与长期盈利瓶颈,为投资决策、经营策略调整或学术研究提供数据支撑与改进方向。

正文内容:

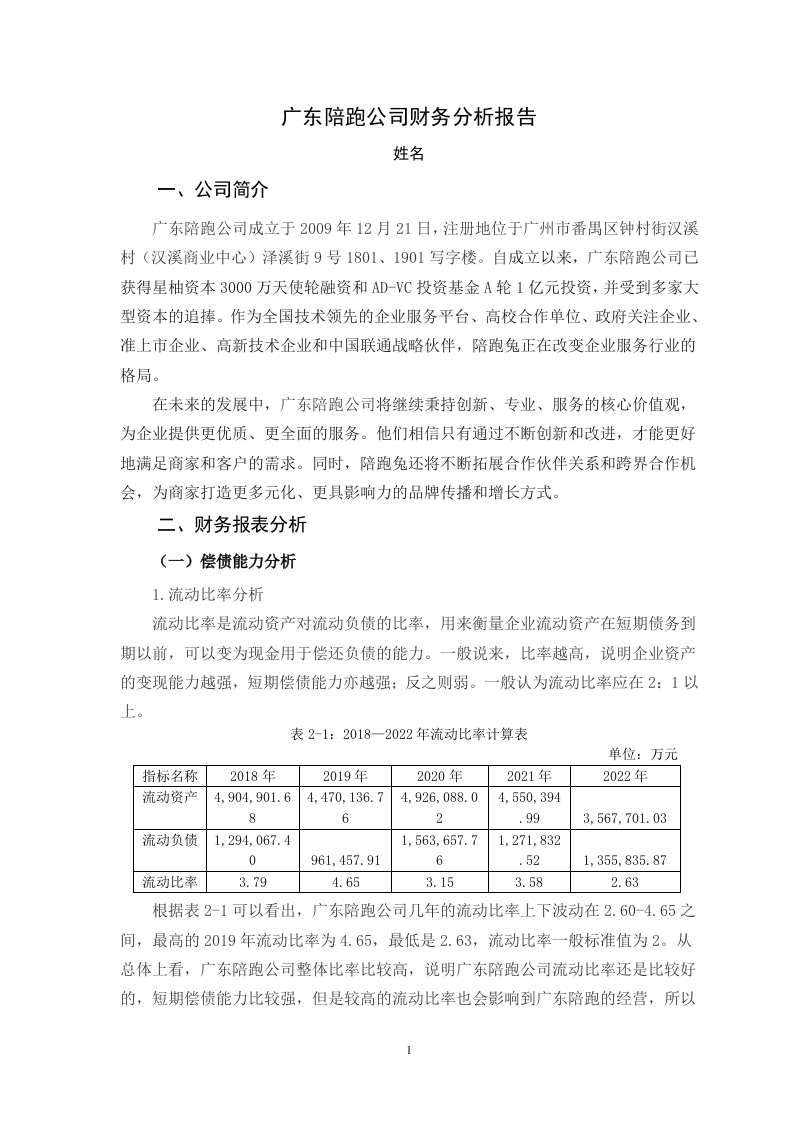

广东陪跑公司成立于2009年,总部位于广州市番禺区,是一家获得星柚资本与AD-VC基金多轮融资的高新技术企业,与中国联通等机构保持战略合作。报告聚焦其2018至2022年的财务报表,从偿债能力与盈利能力两个维度展开分析。

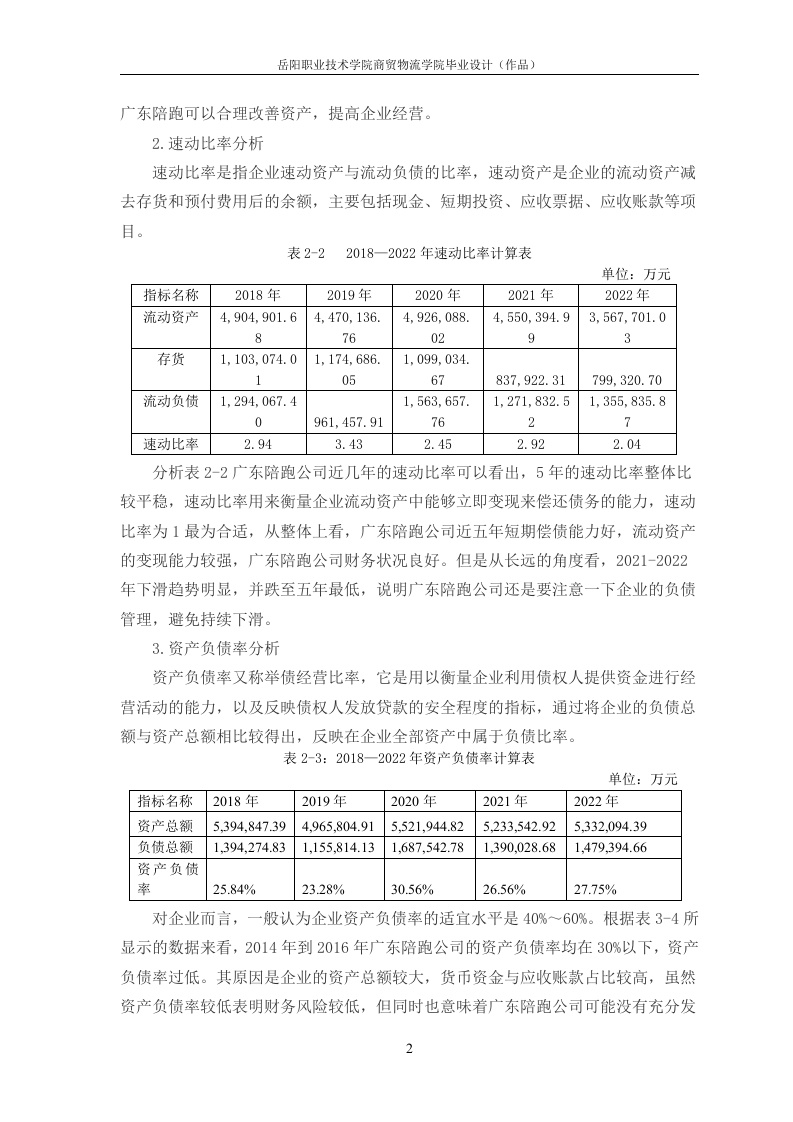

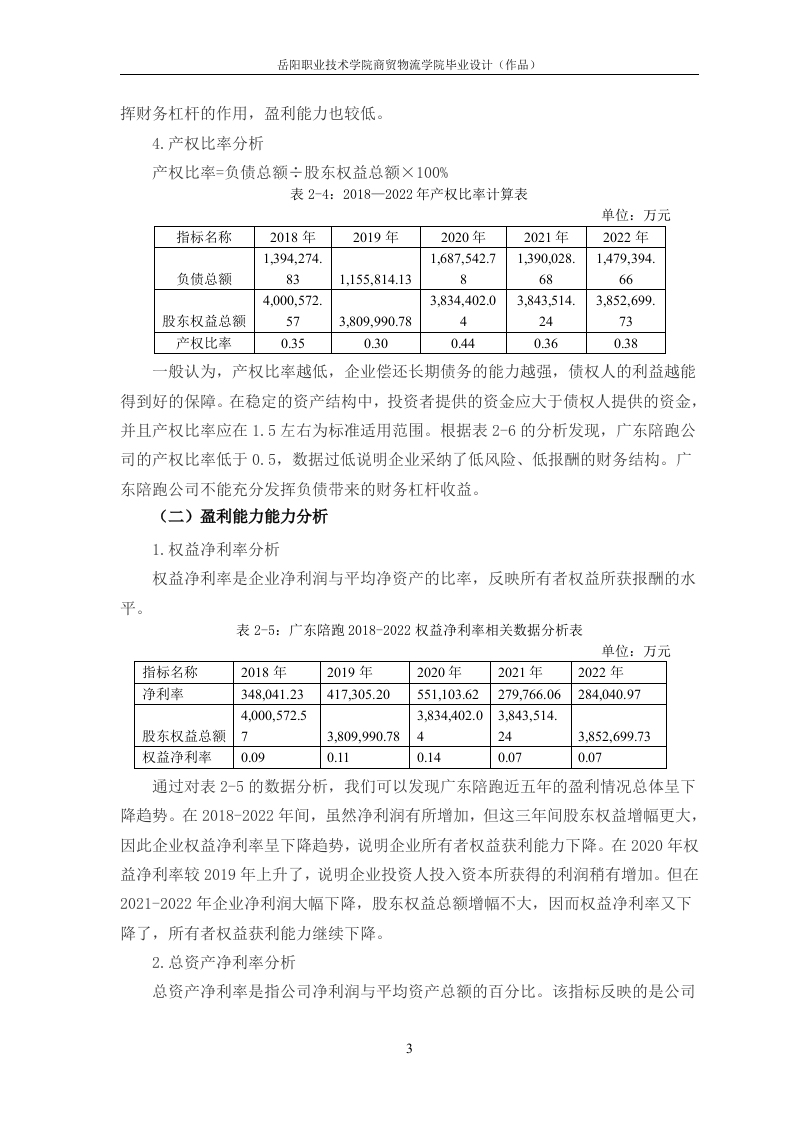

在偿债能力方面,流动比率五年间在2.63至4.65之间波动,高于行业标准值2,表明短期偿债能力较强,但过高的流动比率可能影响资金使用效率。速动比率整体平稳,2018年为2.94,2022年降至2.04,仍高于1的合理水平,说明流动资产变现能力良好,但2021至2022年下滑趋势明显,需警惕负债管理。资产负债率始终低于30%,最低为2019年的23.28%,最高为2020年的30.56%,远低于40%至60%的适宜区间,反映出企业财务风险较低,但未能有效利用财务杠杆提升收益。产权比率同样偏低,五年间在0.30至0.44之间,远低于1.5的标准,表明企业采用了低风险、低报酬的财务结构,债权人利益保障度高,但股东权益回报受限。

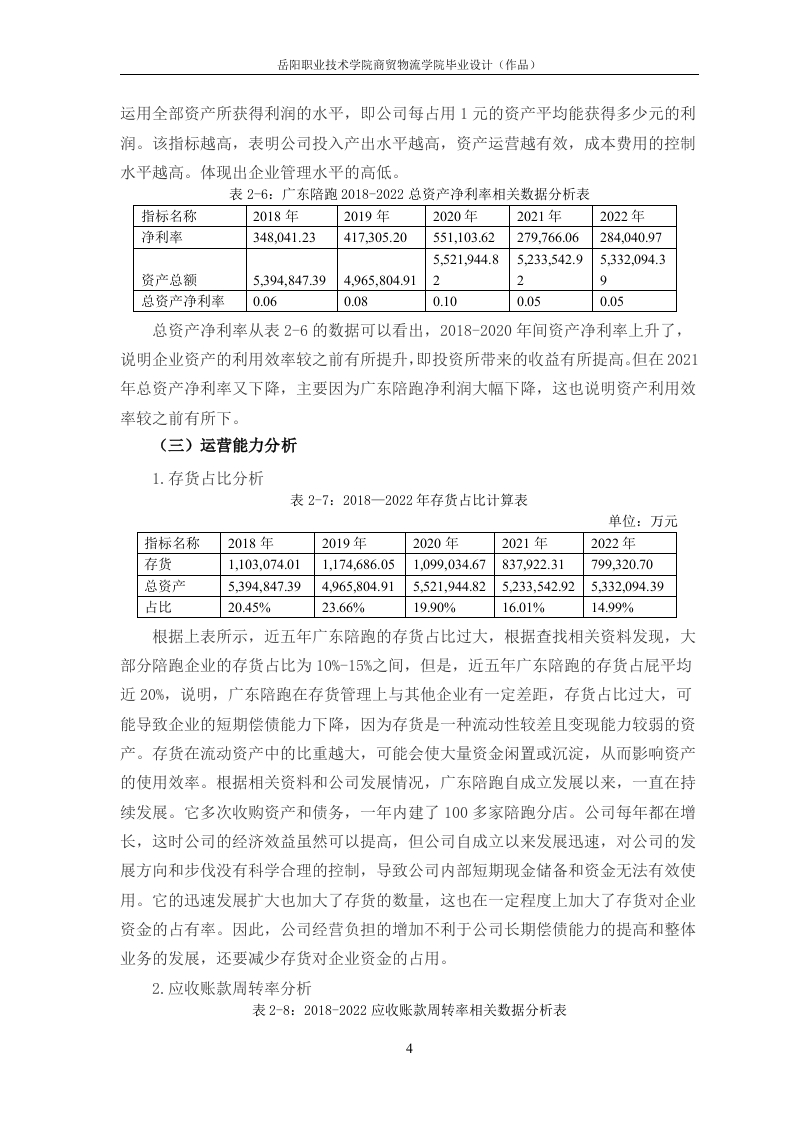

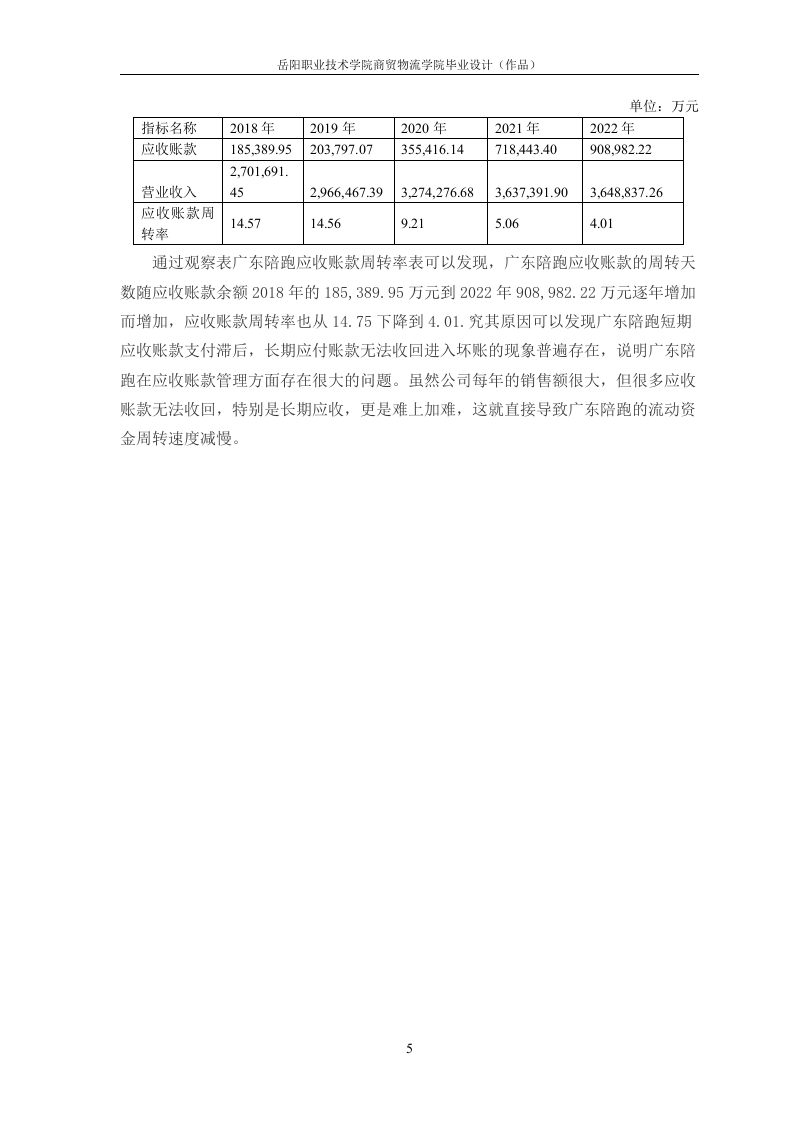

盈利能力分析显示,权益净利率从2018年的0.09上升至2020年的0.14,随后下降至2022年的0.07,整体呈下滑趋势。尽管净利润在部分年份有所增长,但股东权益增幅更大,导致所有者权益获利能力减弱。总资产净利率未在原文中给出具体数值,但结合净利润与资产总额的变化趋势,可推断企业资产利用效率有待提升。

结论与建议:

该研究通过对比五年财务指标,揭示了广东陪跑公司存在的核心问题:资产负债率与产权比率过低,限制了财务杠杆的积极作用;权益净利率持续下降,反映盈利能力不足。建议企业适度增加负债比例,优化资本结构,同时加强成本控制与资产周转效率,以提升股东回报。此外,需关注2021至2022年速动比率的下滑,合理管理短期债务,避免流动性风险。

文档评价:

报告数据详实、分析逻辑清晰,从偿债与盈利两个维度切入,结合行业标准进行对比,具有较强的实用性与参考价值。不足之处在于未对运营能力(如应收账款周转率、存货周转率)展开分析,且部分年份数据存在OCR识别误差,建议使用者核对原始报表。

使用建议:

企业管理者可依据报告中的指标趋势调整融资策略与经营计划;投资者可结合行业平均数据判断企业风险水平;高校学生可作为财务分析案例,学习比率计算与问题诊断方法。

适用人群:企业管理者、财务分析师、投资者、高校财经专业学生

文档核心内容:

该报告基于广东陪跑公司2018至2022年的财务数据,系统分析了其偿债能力、盈利能力及运营状况,指出资产负债率偏低、产权比率过低、权益净利率下滑等问题,并提出优化资产结构、加强负债管理、提升盈利效率等对策。

可解决的实际问题:

帮助使用者快速了解广东陪跑公司的财务健康状况,识别短期偿债风险与长期盈利瓶颈,为投资决策、经营策略调整或学术研究提供数据支撑与改进方向。

正文内容:

广东陪跑公司成立于2009年,总部位于广州市番禺区,是一家获得星柚资本与AD-VC基金多轮融资的高新技术企业,与中国联通等机构保持战略合作。报告聚焦其2018至2022年的财务报表,从偿债能力与盈利能力两个维度展开分析。

在偿债能力方面,流动比率五年间在2.63至4.65之间波动,高于行业标准值2,表明短期偿债能力较强,但过高的流动比率可能影响资金使用效率。速动比率整体平稳,2018年为2.94,2022年降至2.04,仍高于1的合理水平,说明流动资产变现能力良好,但2021至2022年下滑趋势明显,需警惕负债管理。资产负债率始终低于30%,最低为2019年的23.28%,最高为2020年的30.56%,远低于40%至60%的适宜区间,反映出企业财务风险较低,但未能有效利用财务杠杆提升收益。产权比率同样偏低,五年间在0.30至0.44之间,远低于1.5的标准,表明企业采用了低风险、低报酬的财务结构,债权人利益保障度高,但股东权益回报受限。

盈利能力分析显示,权益净利率从2018年的0.09上升至2020年的0.14,随后下降至2022年的0.07,整体呈下滑趋势。尽管净利润在部分年份有所增长,但股东权益增幅更大,导致所有者权益获利能力减弱。总资产净利率未在原文中给出具体数值,但结合净利润与资产总额的变化趋势,可推断企业资产利用效率有待提升。

结论与建议:

该研究通过对比五年财务指标,揭示了广东陪跑公司存在的核心问题:资产负债率与产权比率过低,限制了财务杠杆的积极作用;权益净利率持续下降,反映盈利能力不足。建议企业适度增加负债比例,优化资本结构,同时加强成本控制与资产周转效率,以提升股东回报。此外,需关注2021至2022年速动比率的下滑,合理管理短期债务,避免流动性风险。

文档评价:

报告数据详实、分析逻辑清晰,从偿债与盈利两个维度切入,结合行业标准进行对比,具有较强的实用性与参考价值。不足之处在于未对运营能力(如应收账款周转率、存货周转率)展开分析,且部分年份数据存在OCR识别误差,建议使用者核对原始报表。

使用建议:

企业管理者可依据报告中的指标趋势调整融资策略与经营计划;投资者可结合行业平均数据判断企业风险水平;高校学生可作为财务分析案例,学习比率计算与问题诊断方法。

第1页 / 共10页

第2页 / 共10页

第3页 / 共10页

第4页 / 共10页

第5页 / 共10页

第6页 / 共10页

第7页 / 共10页

试读已结束,还剩3页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容