主要内容

预览文档 文档类型:借条模板

适用人群:个人借贷双方、法律从业者、财务人员、需要规范借款流程的普通用户

文档核心内容:

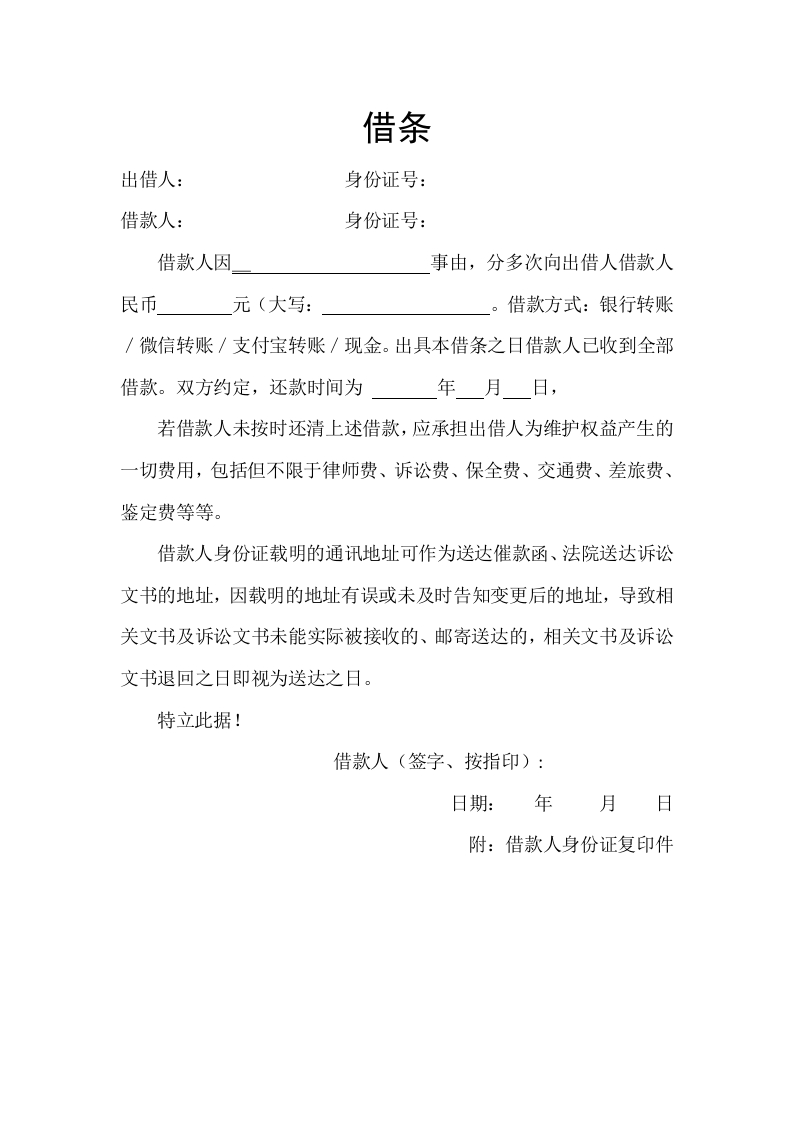

该借条模板详细规定了借款双方的身份信息、借款事由、金额、支付方式、还款期限、违约责任及法律文书送达地址等关键条款。借款人因特定事由分多次向出借人借款,金额以人民币大写形式明确标注,借款方式涵盖银行转账、微信转账、支付宝转账及现金。模板强调出具借条时借款人已收到全部款项,并约定若未按时还款,借款人需承担出借人维权产生的全部费用,包括律师费、诉讼费、保全费等。此外,借款人身份证载明的通讯地址被指定为法律文书送达地址,若因地址错误或未及时更新导致文书未能接收,则视为已送达。借条末尾要求借款人签字并按指印,注明日期,并附上借款人身份证复印件。

可解决的实际问题:

该模板可帮助借贷双方规范借款流程,避免因口头约定或条款模糊引发的纠纷。它明确了借款金额、支付方式、还款时间及违约责任,为出借人提供了法律保障,同时提醒借款人按时履约。模板中的送达地址条款有效解决了诉讼文书送达难的问题,降低了维权成本。用户可通过此模板快速生成一份具有法律效力的借条,适用于个人间、亲友间或小额商业借贷场景。

正文内容:

借条是民间借贷中最重要的书面凭证,直接关系到双方权益的保障。一份规范的借条应包含出借人与借款人的完整身份信息,包括姓名和身份证号,以确保主体明确。借款事由需如实填写,例如因经营周转、医疗支出或教育费用等,这有助于在纠纷中证明借款的合理性。借款金额必须同时使用阿拉伯数字和中文大写,例如“人民币壹万元整”,防止篡改。支付方式应具体说明,如银行转账需保留凭证,现金支付则需在借条中注明“已收到全部借款”。还款日期需精确到年月日,逾期后出借人有权要求借款人承担维权费用,包括律师费、诉讼费、保全费、交通费等。送达地址条款是模板的亮点,它规定借款人身份证地址可作为法律文书送达地址,若因地址错误或未及时更新导致文书退回,则视为已送达,这大大简化了诉讼程序。借条末尾必须由借款人亲笔签字并按指印,注明日期,同时附上身份证复印件,以增强法律效力。

结论与建议:

该借条模板通过结构化条款覆盖了借贷全流程的关键风险点。核心结论是:规范的借条能有效预防借贷纠纷,尤其在金额较大或多次借款的场景下,书面凭证不可或缺。关键数据包括:借款金额需大写标注、还款日期需明确、维权费用需列明。建议用户在填写时确保所有信息真实准确,尤其是身份证号与通讯地址。出借人应保留支付凭证,借款人则需按时还款以避免额外费用。对于多次借款的情况,建议每次单独出具借条,避免混淆。若涉及大额借款,可咨询律师对模板进行个性化调整,例如增加担保人或抵押条款。总体而言,该模板适用于日常借贷需求,操作简单且法律风险较低。

文档评价:

该借条模板结构清晰,条款全面,尤其突出了送达地址和维权费用等易被忽视的细节。它避免了常见借条中金额不明确、责任模糊的问题,适合非法律专业人士使用。模板语言严谨,但未涉及利息约定或担保条款,用户可根据实际需要补充。整体而言,它是一份实用性强、风险控制到位的借贷文书范本。

使用建议:

用户在使用前应核对双方身份信息,确保身份证号无误。借款金额务必同时填写数字和大写,避免歧义。支付方式建议优先选择银行转账或微信支付宝,以便留存电子记录。还款日期应设定为具体日期,避免使用“尽快”等模糊表述。出借人应妥善保管借条原件及支付凭证,借款人则需保留还款记录。若借款涉及多次支付,可在借条中列明每次金额与日期。对于异地借贷,送达地址条款尤为重要,建议借款人确认地址长期有效。最后,借条签署后双方各执一份,以备不时之需。

适用人群:个人借贷双方、法律从业者、财务人员、需要规范借款流程的普通用户

文档核心内容:

该借条模板详细规定了借款双方的身份信息、借款事由、金额、支付方式、还款期限、违约责任及法律文书送达地址等关键条款。借款人因特定事由分多次向出借人借款,金额以人民币大写形式明确标注,借款方式涵盖银行转账、微信转账、支付宝转账及现金。模板强调出具借条时借款人已收到全部款项,并约定若未按时还款,借款人需承担出借人维权产生的全部费用,包括律师费、诉讼费、保全费等。此外,借款人身份证载明的通讯地址被指定为法律文书送达地址,若因地址错误或未及时更新导致文书未能接收,则视为已送达。借条末尾要求借款人签字并按指印,注明日期,并附上借款人身份证复印件。

可解决的实际问题:

该模板可帮助借贷双方规范借款流程,避免因口头约定或条款模糊引发的纠纷。它明确了借款金额、支付方式、还款时间及违约责任,为出借人提供了法律保障,同时提醒借款人按时履约。模板中的送达地址条款有效解决了诉讼文书送达难的问题,降低了维权成本。用户可通过此模板快速生成一份具有法律效力的借条,适用于个人间、亲友间或小额商业借贷场景。

正文内容:

借条是民间借贷中最重要的书面凭证,直接关系到双方权益的保障。一份规范的借条应包含出借人与借款人的完整身份信息,包括姓名和身份证号,以确保主体明确。借款事由需如实填写,例如因经营周转、医疗支出或教育费用等,这有助于在纠纷中证明借款的合理性。借款金额必须同时使用阿拉伯数字和中文大写,例如“人民币壹万元整”,防止篡改。支付方式应具体说明,如银行转账需保留凭证,现金支付则需在借条中注明“已收到全部借款”。还款日期需精确到年月日,逾期后出借人有权要求借款人承担维权费用,包括律师费、诉讼费、保全费、交通费等。送达地址条款是模板的亮点,它规定借款人身份证地址可作为法律文书送达地址,若因地址错误或未及时更新导致文书退回,则视为已送达,这大大简化了诉讼程序。借条末尾必须由借款人亲笔签字并按指印,注明日期,同时附上身份证复印件,以增强法律效力。

结论与建议:

该借条模板通过结构化条款覆盖了借贷全流程的关键风险点。核心结论是:规范的借条能有效预防借贷纠纷,尤其在金额较大或多次借款的场景下,书面凭证不可或缺。关键数据包括:借款金额需大写标注、还款日期需明确、维权费用需列明。建议用户在填写时确保所有信息真实准确,尤其是身份证号与通讯地址。出借人应保留支付凭证,借款人则需按时还款以避免额外费用。对于多次借款的情况,建议每次单独出具借条,避免混淆。若涉及大额借款,可咨询律师对模板进行个性化调整,例如增加担保人或抵押条款。总体而言,该模板适用于日常借贷需求,操作简单且法律风险较低。

文档评价:

该借条模板结构清晰,条款全面,尤其突出了送达地址和维权费用等易被忽视的细节。它避免了常见借条中金额不明确、责任模糊的问题,适合非法律专业人士使用。模板语言严谨,但未涉及利息约定或担保条款,用户可根据实际需要补充。整体而言,它是一份实用性强、风险控制到位的借贷文书范本。

使用建议:

用户在使用前应核对双方身份信息,确保身份证号无误。借款金额务必同时填写数字和大写,避免歧义。支付方式建议优先选择银行转账或微信支付宝,以便留存电子记录。还款日期应设定为具体日期,避免使用“尽快”等模糊表述。出借人应妥善保管借条原件及支付凭证,借款人则需保留还款记录。若借款涉及多次支付,可在借条中列明每次金额与日期。对于异地借贷,送达地址条款尤为重要,建议借款人确认地址长期有效。最后,借条签署后双方各执一份,以备不时之需。

第1页 / 共1页

已完成全部阅读,共1页

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容