主要内容

预览文档 文档类型:论文(学术研究)

适用人群:审计从业人员、财务管理人员、会计专业学生、企业管理者、监管机构研究人员

文档核心内容:

本文以登云股份为案例,系统梳理了关联方交易舞弊审计的相关概念与理论基础,深入分析了登云股份在关联方交易舞弊审计中存在的问题及成因,并提出了针对性的审计改进对策。全文涵盖关联方界定、交易披露要求、舞弊手段、审计理论(交易成本理论、舞弊三角理论、现代风险导向审计理论)以及登云股份的公司概况与审计过程,最终聚焦于审计实务中的难点与解决路径。

可解决的实际问题:

帮助读者理解关联方交易舞弊的常见手法与隐蔽性,掌握审计人员识别舞弊的关键环节,明确企业内部控制与信息披露的薄弱点,为提升审计质量、降低审计风险提供参考,同时为企业完善关联交易管理、监管机构完善法规提供依据。

正文内容:

关联方交易在降低交易成本、提高资金运作效率方面具有天然优势,但因其价格由关联方自行确定,极易成为企业虚增利润、逃税、转移财产的隐蔽工具。近年来,紫鑫药业、阳煤化工、乐视网等企业因违规关联方交易被证监会查处,暴露出审计环节的诸多漏洞。学者Vishny和Shleifer强调无论是否存在交易,关联方信息均应披露;胡淑娟指出审计人员需提升业务能力与职业素养;刘熔芬则从风险评估、追加程序、完成阶段提出审计策略。本文正是在此背景下,以登云股份为具体案例展开研究。

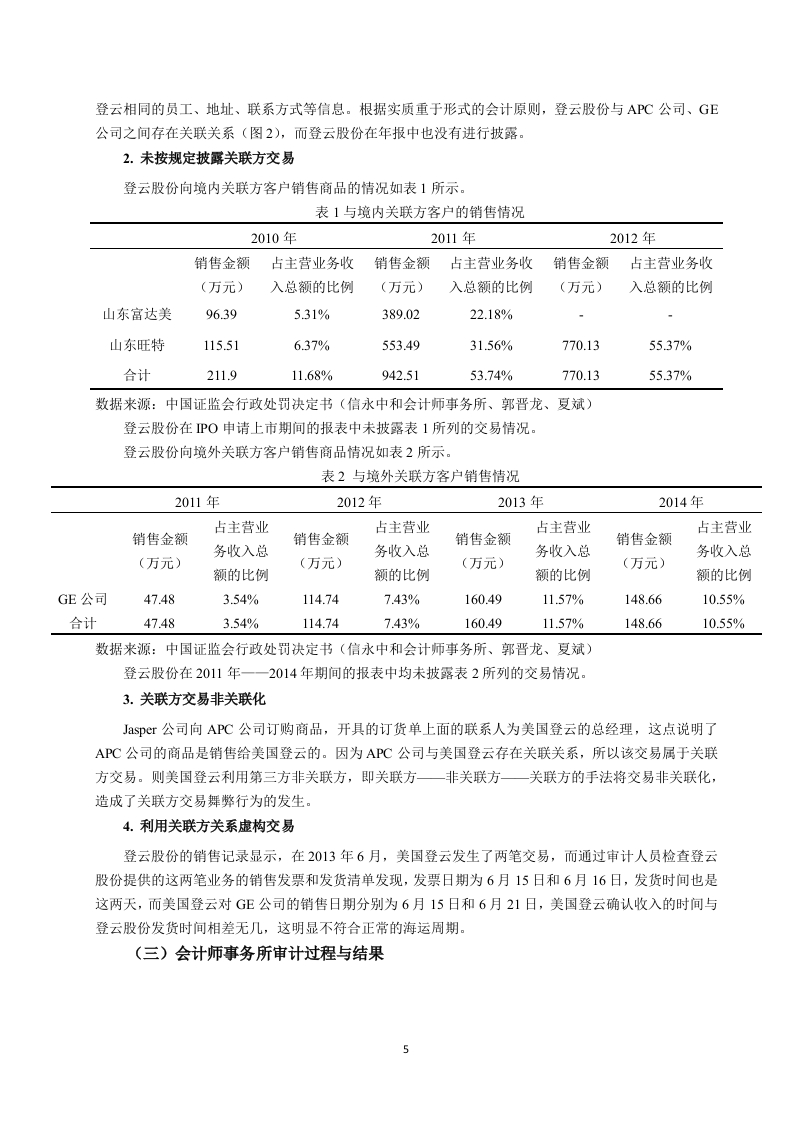

在概念界定部分,关联方指一方控制、共同控制或对另一方实施重大影响的企业关系;关联方交易包括商品购销、劳务提供、资产转移、担保等业务往来。企业须在财务报表附注中披露关联方名称、交易金额、价格政策等信息,且只有在提供确切证据时才能声明交易公允。关联方交易舞弊则表现为利用关联交易虚增利润、粉饰报表,或将交易非关联化以逃避披露,常见手段包括关联购销舞弊、受托经营舞弊、资金往来舞弊、费用分担舞弊等。关联方交易舞弊审计是审计人员通过检查、查询、分析性复核等手段识别舞弊行为并出具报告的活动,具有层次性、特殊性、困难性和风险性。

理论基础方面,交易成本理论解释了企业为何偏好关联方交易——可减少搜寻、协商、监督等成本,但需加强监管以发挥其优势。舞弊三角理论指出压力、机会、借口是舞弊发生的三个必要条件:压力驱动舞弊动机,内部控制缺陷提供机会,管理层的态度与价值观则成为合理化借口。现代风险导向审计理论要求审计人员不仅分析财务数据,还需结合企业战略、经营环境等非财务信息,将审计资源集中配置在高风险领域,以降低剩余风险。

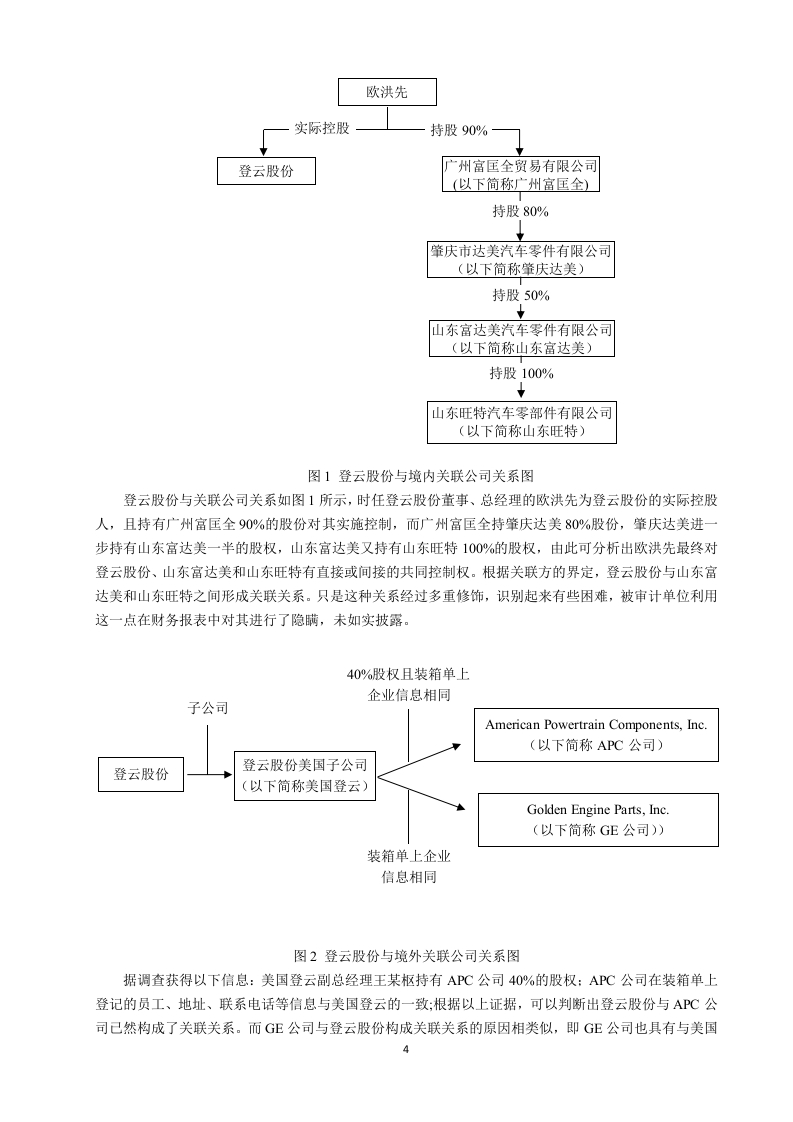

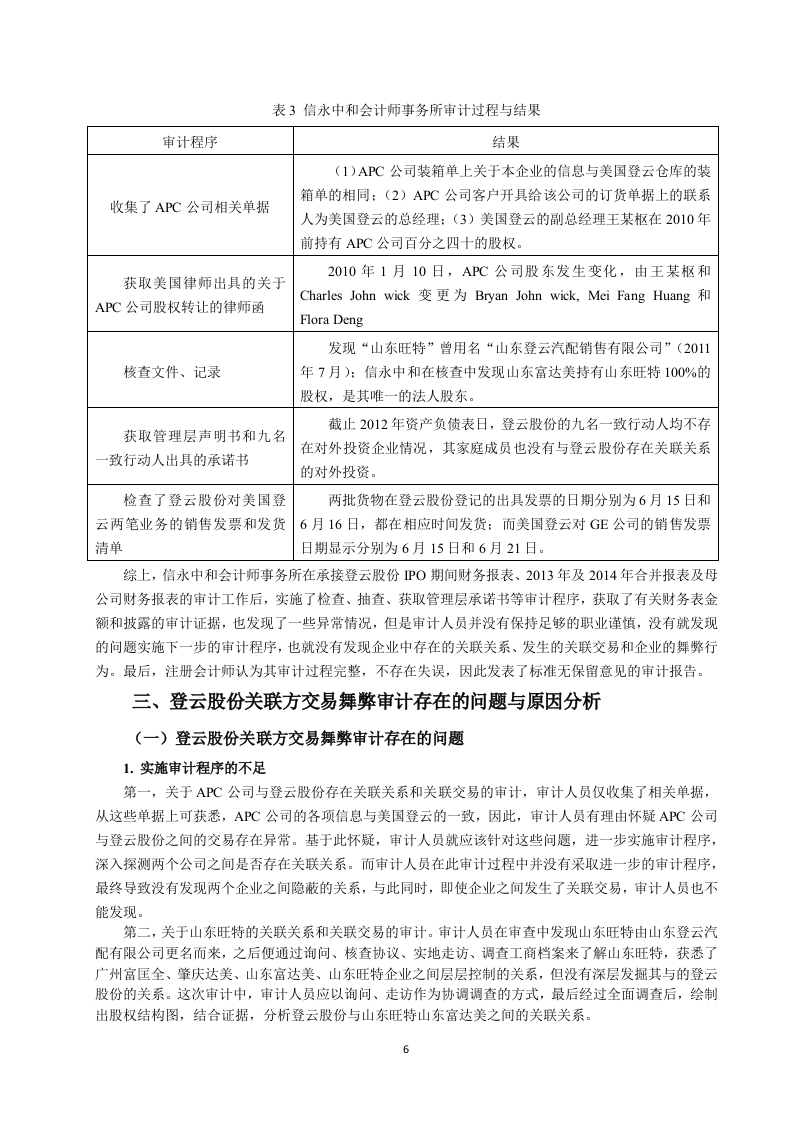

登云股份(怀集登云汽配股份有限公司)成立于1971年,主营汽车发动机进排气门系列产品,规模与产量位居行业前列,曾多次参与国家气门标准制定。该案例中,会计师事务所对登云股份的审计过程与结果揭示了关联方交易舞弊审计的典型问题:审计人员对隐蔽关联关系识别不足,企业内部控制存在缺陷,相关法律法规尚不完善,导致舞弊行为难以被及时发现。具体问题包括审计程序执行不到位、对非关联化交易缺乏警惕、信息披露不充分等。原因则涉及审计人员专业能力欠缺、企业治理结构失衡、监管处罚力度不足等多方面。

针对上述问题,本文提出以下对策:审计人员应加强职业怀疑,运用现代风险导向审计方法,深入分析企业战略与经营风险;完善内部控制制度,强化对关联方交易的授权与监督;推动法律法规细化,提高违规成本;同时,审计机构需建立专项培训机制,提升团队对关联方交易舞弊的识别能力。

结论与建议:

该研究通过理论分析与登云股份案例剖析,明确了关联方交易舞弊审计的关键风险点,强调审计人员必须将企业经营风险融入报表错报风险,并综合运用财务与非财务信息。核心结论是:关联方交易舞弊的防范依赖于审计人员专业素养的提升、企业内控的完善以及监管制度的强化。建议审计机构在实务中重点审查交易价格的公允性、关联关系的完整性,并追加不可预见的审计程序。

文档评价:

结构严谨,理论框架清晰,案例选择具有代表性,对审计实务中的难点剖析到位,兼具学术价值与实践指导意义。

使用建议:

可作为审计课程案例教学材料,帮助学生理解关联方交易舞弊的审计逻辑;也可供企业内控部门参考,用于完善关联交易管理制度;同时适合监管机构研究人员作为政策制定的实证依据。

适用人群:审计从业人员、财务管理人员、会计专业学生、企业管理者、监管机构研究人员

文档核心内容:

本文以登云股份为案例,系统梳理了关联方交易舞弊审计的相关概念与理论基础,深入分析了登云股份在关联方交易舞弊审计中存在的问题及成因,并提出了针对性的审计改进对策。全文涵盖关联方界定、交易披露要求、舞弊手段、审计理论(交易成本理论、舞弊三角理论、现代风险导向审计理论)以及登云股份的公司概况与审计过程,最终聚焦于审计实务中的难点与解决路径。

可解决的实际问题:

帮助读者理解关联方交易舞弊的常见手法与隐蔽性,掌握审计人员识别舞弊的关键环节,明确企业内部控制与信息披露的薄弱点,为提升审计质量、降低审计风险提供参考,同时为企业完善关联交易管理、监管机构完善法规提供依据。

正文内容:

关联方交易在降低交易成本、提高资金运作效率方面具有天然优势,但因其价格由关联方自行确定,极易成为企业虚增利润、逃税、转移财产的隐蔽工具。近年来,紫鑫药业、阳煤化工、乐视网等企业因违规关联方交易被证监会查处,暴露出审计环节的诸多漏洞。学者Vishny和Shleifer强调无论是否存在交易,关联方信息均应披露;胡淑娟指出审计人员需提升业务能力与职业素养;刘熔芬则从风险评估、追加程序、完成阶段提出审计策略。本文正是在此背景下,以登云股份为具体案例展开研究。

在概念界定部分,关联方指一方控制、共同控制或对另一方实施重大影响的企业关系;关联方交易包括商品购销、劳务提供、资产转移、担保等业务往来。企业须在财务报表附注中披露关联方名称、交易金额、价格政策等信息,且只有在提供确切证据时才能声明交易公允。关联方交易舞弊则表现为利用关联交易虚增利润、粉饰报表,或将交易非关联化以逃避披露,常见手段包括关联购销舞弊、受托经营舞弊、资金往来舞弊、费用分担舞弊等。关联方交易舞弊审计是审计人员通过检查、查询、分析性复核等手段识别舞弊行为并出具报告的活动,具有层次性、特殊性、困难性和风险性。

理论基础方面,交易成本理论解释了企业为何偏好关联方交易——可减少搜寻、协商、监督等成本,但需加强监管以发挥其优势。舞弊三角理论指出压力、机会、借口是舞弊发生的三个必要条件:压力驱动舞弊动机,内部控制缺陷提供机会,管理层的态度与价值观则成为合理化借口。现代风险导向审计理论要求审计人员不仅分析财务数据,还需结合企业战略、经营环境等非财务信息,将审计资源集中配置在高风险领域,以降低剩余风险。

登云股份(怀集登云汽配股份有限公司)成立于1971年,主营汽车发动机进排气门系列产品,规模与产量位居行业前列,曾多次参与国家气门标准制定。该案例中,会计师事务所对登云股份的审计过程与结果揭示了关联方交易舞弊审计的典型问题:审计人员对隐蔽关联关系识别不足,企业内部控制存在缺陷,相关法律法规尚不完善,导致舞弊行为难以被及时发现。具体问题包括审计程序执行不到位、对非关联化交易缺乏警惕、信息披露不充分等。原因则涉及审计人员专业能力欠缺、企业治理结构失衡、监管处罚力度不足等多方面。

针对上述问题,本文提出以下对策:审计人员应加强职业怀疑,运用现代风险导向审计方法,深入分析企业战略与经营风险;完善内部控制制度,强化对关联方交易的授权与监督;推动法律法规细化,提高违规成本;同时,审计机构需建立专项培训机制,提升团队对关联方交易舞弊的识别能力。

结论与建议:

该研究通过理论分析与登云股份案例剖析,明确了关联方交易舞弊审计的关键风险点,强调审计人员必须将企业经营风险融入报表错报风险,并综合运用财务与非财务信息。核心结论是:关联方交易舞弊的防范依赖于审计人员专业素养的提升、企业内控的完善以及监管制度的强化。建议审计机构在实务中重点审查交易价格的公允性、关联关系的完整性,并追加不可预见的审计程序。

文档评价:

结构严谨,理论框架清晰,案例选择具有代表性,对审计实务中的难点剖析到位,兼具学术价值与实践指导意义。

使用建议:

可作为审计课程案例教学材料,帮助学生理解关联方交易舞弊的审计逻辑;也可供企业内控部门参考,用于完善关联交易管理制度;同时适合监管机构研究人员作为政策制定的实证依据。

第1页 / 共11页

第2页 / 共11页

第3页 / 共11页

第4页 / 共11页

第5页 / 共11页

第6页 / 共11页

第7页 / 共11页

该文档为免费文档,您可直接下载完整版进行阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容