主要内容

预览文档 文档类型:论文/研究报告

适用人群:企业管理者、投资者、财务分析师、会计专业学生、家电行业研究人员

文档核心内容:

该研究以青岛海信电器股份有限公司为案例,基于利润质量的理论框架,深入分析了其核心利润的形成过程、利润的含金量、持续性与战略吻合性,最终对企业的利润质量做出综合评价并提出建议。

可解决的实际问题:

帮助企业经营者在管理决策中识别利润质量优劣,指导投资者及其他利益相关者判断企业真实的发展状况与投资价值,避免被表面利润数据误导。

正文内容:

利润质量分析是评估企业经营成果和盈利能力的重要工具,尤其对于上市公司而言,高质量的利润意味着持续稳定的现金流入和更强的投资吸引力。青岛海信电器股份有限公司作为中国知名的家电生产厂商,以电视机为核心产品,自1997年上市以来备受关注。在2016年至2018年间,其净利润出现下滑,但这并不能直接判定其利润质量差。本研究结合国内外理论成果,对海信电器的利润质量进行了系统剖析。

利润质量的内涵与影响因素是分析的基础。利润质量又称盈余质量或收益质量,指企业利润形成的过程、组成部分及结果的质量。高质量的利润应具备持续稳定的营业收入,同时成本费用的投入应具有有效性,能够对收入产生积极影响。短期利润质量主要看利润产生时带来的现金数量,若现金与利润大致相当,则利润质量较高;长期利润质量则要求企业拥有持续稳定的利润来源。影响利润质量的关键因素包括利润来源、现金流量和存货管理水平。主营业务利润因其持续性和稳定性,是决定利润质量的核心;而营业外收支与投资收益具有较大不确定性,占比过高会降低利润质量。现金流量反映企业的变现能力和偿债能力,权责发生制下的利润可能未伴随现金流入,因此需结合现金流量表分析。存货管理水平则直接影响资金占用和净利润。

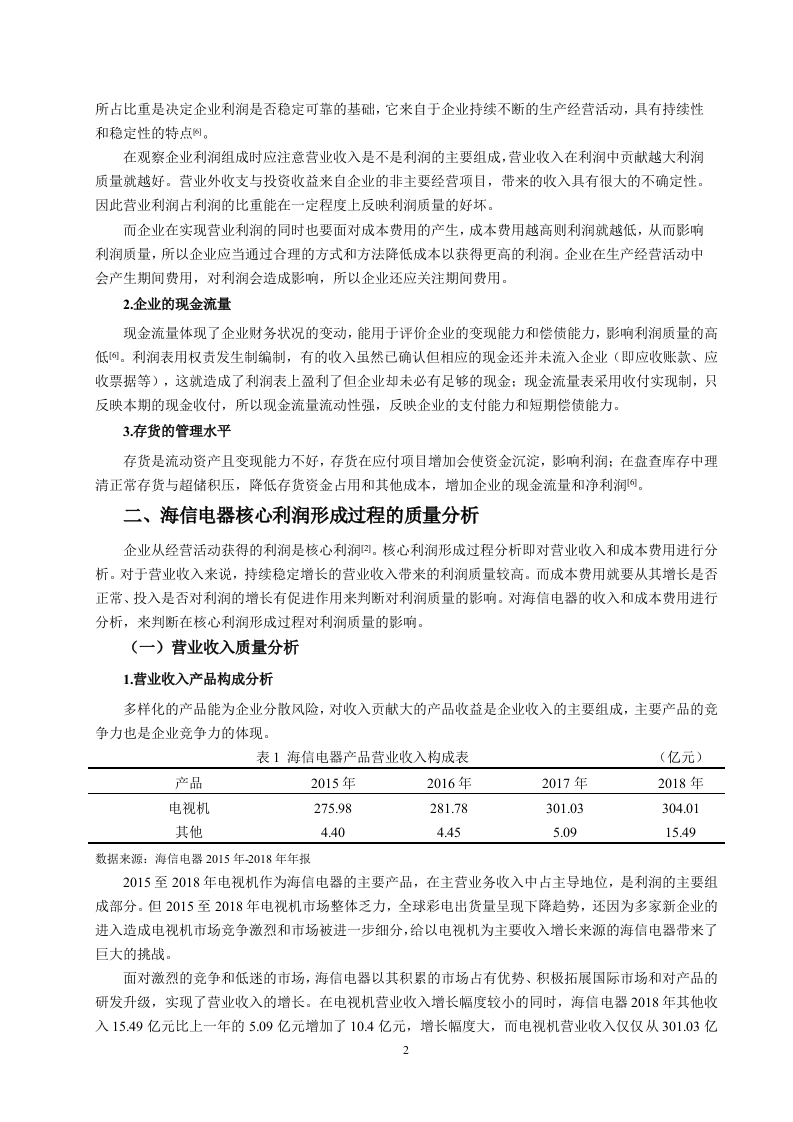

海信电器核心利润形成过程的质量分析聚焦于营业收入和成本费用。从营业收入产品构成来看,电视机在2015年至2018年间始终是主营业务收入的主导产品,但同期全球彩电市场整体乏力,竞争激烈,给企业带来挑战。海信电器凭借市场优势、国际市场拓展及产品研发升级,实现了营业收入的增长。值得注意的是,2018年其他业务收入达到15.49亿元,较上年的5.09亿元大幅增长,主要得益于互联网运营业务的高速发展,视频和广告收入保持超过50%的增长。这表明企业通过拓展业务范围,有效缓解了单一产品结构带来的风险,对利润的稳定性和持续性起到了积极作用。

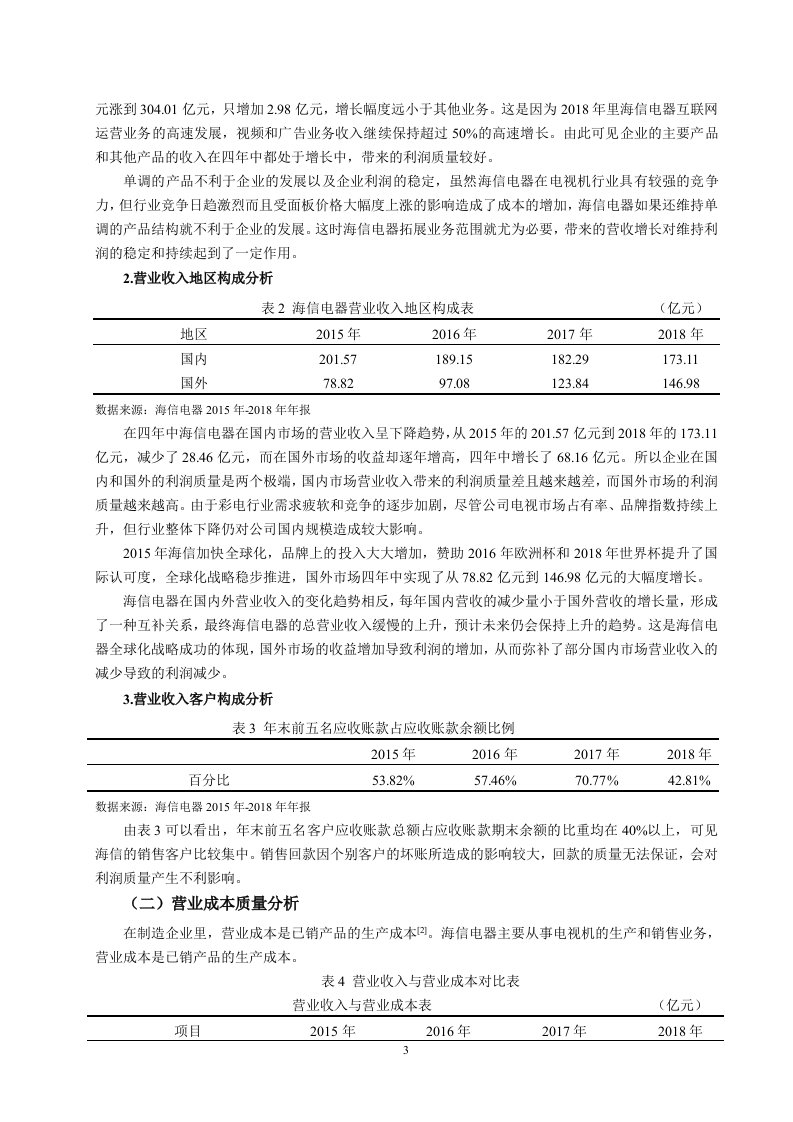

从营业收入地区构成分析,海信电器国内市场的营业收入从2015年的201.57亿元下降至2018年的173.11亿元,呈持续下滑趋势。而国外市场营业收入则从78.82亿元增长至146.98亿元,增长显著。这一变化反映出企业国际化战略的成效,海外市场的拓展为利润增长提供了新的动力,有助于分散国内市场的风险,提升利润质量的稳定性。

结论与建议:

该研究通过理论结合实践,对海信电器的利润质量进行了全面分析。结果表明,尽管面临行业竞争加剧和成本上升的压力,海信电器通过产品结构优化、国际市场拓展及互联网业务发展,保持了营业收入的增长,利润质量整体较好。但企业仍需关注国内市场的持续下滑,以及成本费用对利润的侵蚀。建议企业继续强化核心产品的竞争力,同时加大新兴业务的投入,提升现金流管理水平,以维持利润的持续性与稳定性。

文档评价:

该研究逻辑清晰,数据详实,将利润质量理论与具体企业案例紧密结合,为同类企业的利润质量分析提供了可借鉴的分析框架和方法。对于希望深入了解企业真实盈利能力的读者具有较高的参考价值。

使用建议:

企业管理者可参考该分析思路,定期评估自身利润质量,及时调整经营策略。投资者在分析上市公司时,应关注利润的持续性、现金流匹配度及业务结构,避免仅凭净利润数据做出投资判断。

适用人群:企业管理者、投资者、财务分析师、会计专业学生、家电行业研究人员

文档核心内容:

该研究以青岛海信电器股份有限公司为案例,基于利润质量的理论框架,深入分析了其核心利润的形成过程、利润的含金量、持续性与战略吻合性,最终对企业的利润质量做出综合评价并提出建议。

可解决的实际问题:

帮助企业经营者在管理决策中识别利润质量优劣,指导投资者及其他利益相关者判断企业真实的发展状况与投资价值,避免被表面利润数据误导。

正文内容:

利润质量分析是评估企业经营成果和盈利能力的重要工具,尤其对于上市公司而言,高质量的利润意味着持续稳定的现金流入和更强的投资吸引力。青岛海信电器股份有限公司作为中国知名的家电生产厂商,以电视机为核心产品,自1997年上市以来备受关注。在2016年至2018年间,其净利润出现下滑,但这并不能直接判定其利润质量差。本研究结合国内外理论成果,对海信电器的利润质量进行了系统剖析。

利润质量的内涵与影响因素是分析的基础。利润质量又称盈余质量或收益质量,指企业利润形成的过程、组成部分及结果的质量。高质量的利润应具备持续稳定的营业收入,同时成本费用的投入应具有有效性,能够对收入产生积极影响。短期利润质量主要看利润产生时带来的现金数量,若现金与利润大致相当,则利润质量较高;长期利润质量则要求企业拥有持续稳定的利润来源。影响利润质量的关键因素包括利润来源、现金流量和存货管理水平。主营业务利润因其持续性和稳定性,是决定利润质量的核心;而营业外收支与投资收益具有较大不确定性,占比过高会降低利润质量。现金流量反映企业的变现能力和偿债能力,权责发生制下的利润可能未伴随现金流入,因此需结合现金流量表分析。存货管理水平则直接影响资金占用和净利润。

海信电器核心利润形成过程的质量分析聚焦于营业收入和成本费用。从营业收入产品构成来看,电视机在2015年至2018年间始终是主营业务收入的主导产品,但同期全球彩电市场整体乏力,竞争激烈,给企业带来挑战。海信电器凭借市场优势、国际市场拓展及产品研发升级,实现了营业收入的增长。值得注意的是,2018年其他业务收入达到15.49亿元,较上年的5.09亿元大幅增长,主要得益于互联网运营业务的高速发展,视频和广告收入保持超过50%的增长。这表明企业通过拓展业务范围,有效缓解了单一产品结构带来的风险,对利润的稳定性和持续性起到了积极作用。

从营业收入地区构成分析,海信电器国内市场的营业收入从2015年的201.57亿元下降至2018年的173.11亿元,呈持续下滑趋势。而国外市场营业收入则从78.82亿元增长至146.98亿元,增长显著。这一变化反映出企业国际化战略的成效,海外市场的拓展为利润增长提供了新的动力,有助于分散国内市场的风险,提升利润质量的稳定性。

结论与建议:

该研究通过理论结合实践,对海信电器的利润质量进行了全面分析。结果表明,尽管面临行业竞争加剧和成本上升的压力,海信电器通过产品结构优化、国际市场拓展及互联网业务发展,保持了营业收入的增长,利润质量整体较好。但企业仍需关注国内市场的持续下滑,以及成本费用对利润的侵蚀。建议企业继续强化核心产品的竞争力,同时加大新兴业务的投入,提升现金流管理水平,以维持利润的持续性与稳定性。

文档评价:

该研究逻辑清晰,数据详实,将利润质量理论与具体企业案例紧密结合,为同类企业的利润质量分析提供了可借鉴的分析框架和方法。对于希望深入了解企业真实盈利能力的读者具有较高的参考价值。

使用建议:

企业管理者可参考该分析思路,定期评估自身利润质量,及时调整经营策略。投资者在分析上市公司时,应关注利润的持续性、现金流匹配度及业务结构,避免仅凭净利润数据做出投资判断。

第1页 / 共9页

第2页 / 共9页

第3页 / 共9页

第4页 / 共9页

第5页 / 共9页

第6页 / 共9页

第7页 / 共9页

该文档为免费文档,您可直接下载完整版进行阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容