主要内容

预览文档 文档类型:学术论文

适用人群:审计专业学生、财务从业人员、审计实务工作者、企业管理者、监管机构研究人员

文档核心内容:

本文以现代风险导向审计理论为基础,结合欣泰电气财务舞弊案例,系统分析了风险导向审计在识别与应对财务舞弊中的应用路径。研究梳理了国内外文献,阐述了风险导向审计的概念、特点及流程,并从企业、政府、监管机构三个层面提出改进建议,旨在提升审计质量、降低经营风险。

可解决的实际问题:

帮助读者理解现代风险导向审计如何有效发现财务舞弊,提供从风险评估到审计程序实施的具体思路,为审计实务中的风险识别与应对提供参考,同时为企业完善内部控制、政府加强监管提供建设性意见。

正文内容:

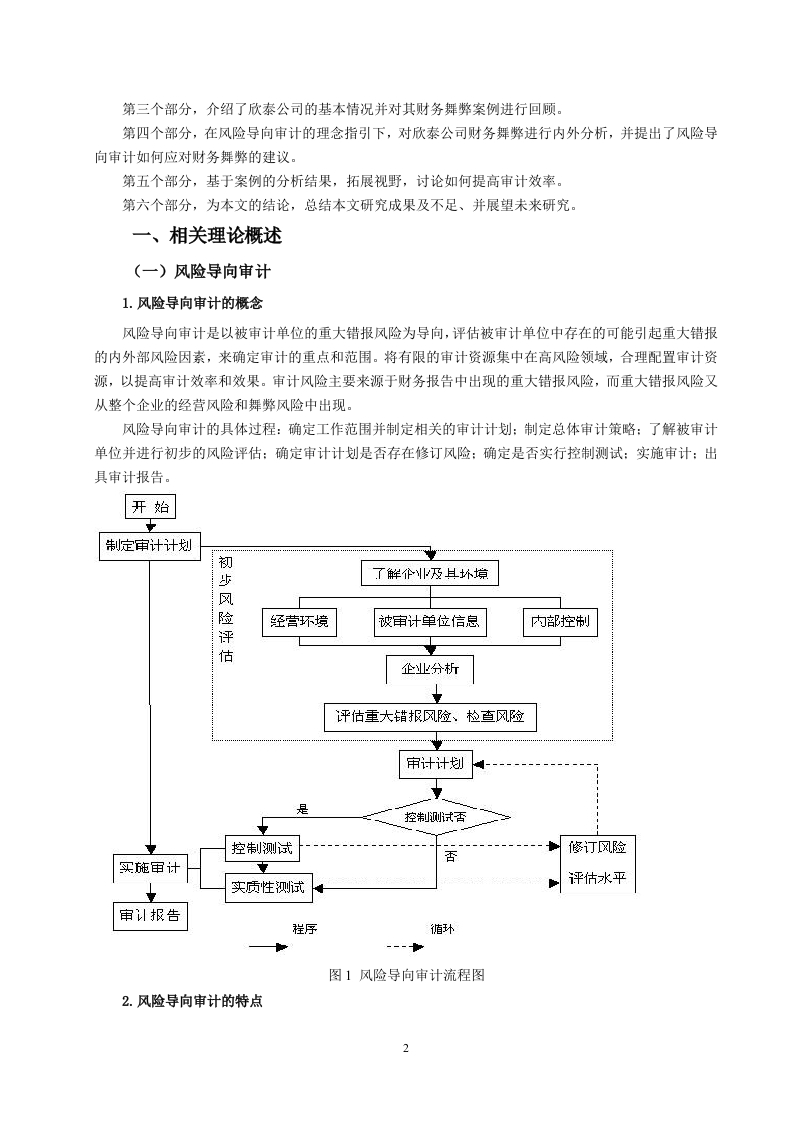

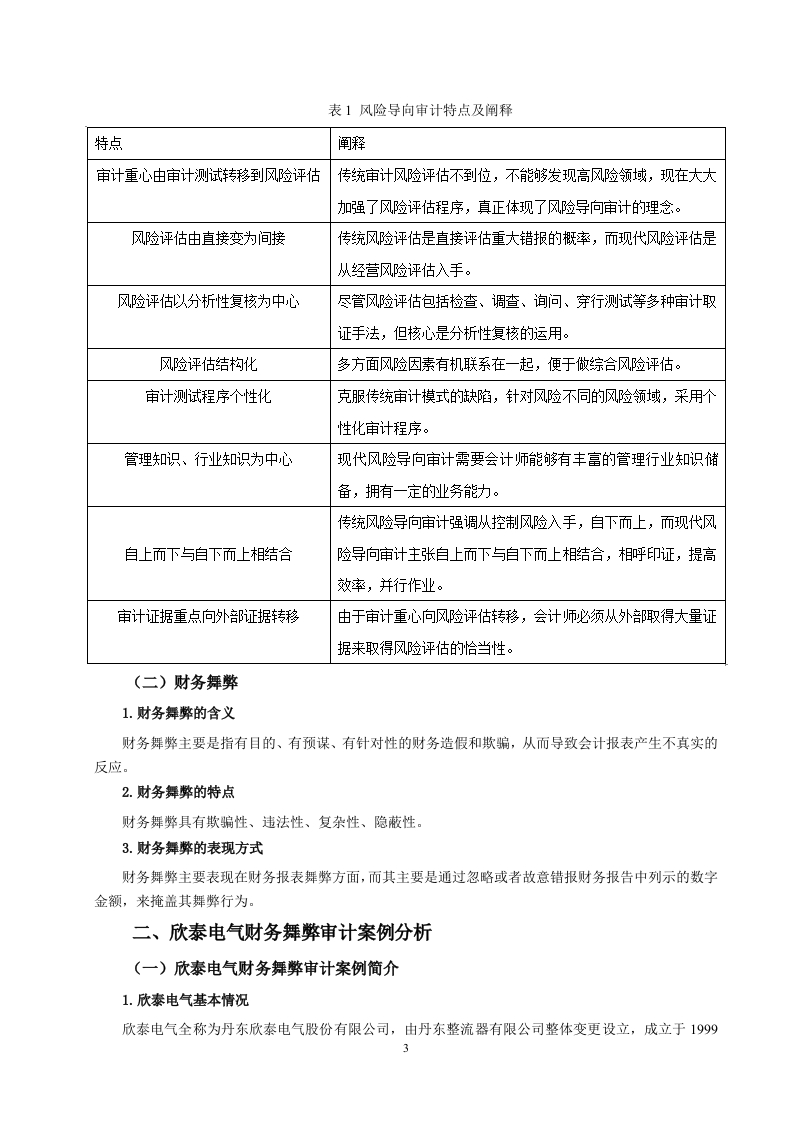

现代风险导向审计以被审计单位的重大错报风险为核心导向,通过评估内外部风险因素确定审计重点,将有限资源集中于高风险领域,从而提高审计效率与效果。该模式源于2006年我国首次引入的审计理念,旨在应对频发的财务舞弊案件。审计风险模型已从传统的“固有风险×控制风险×检查风险”修订为“重大错报风险×检查风险”,这一变化体现了对舞弊风险根源的深入关注。

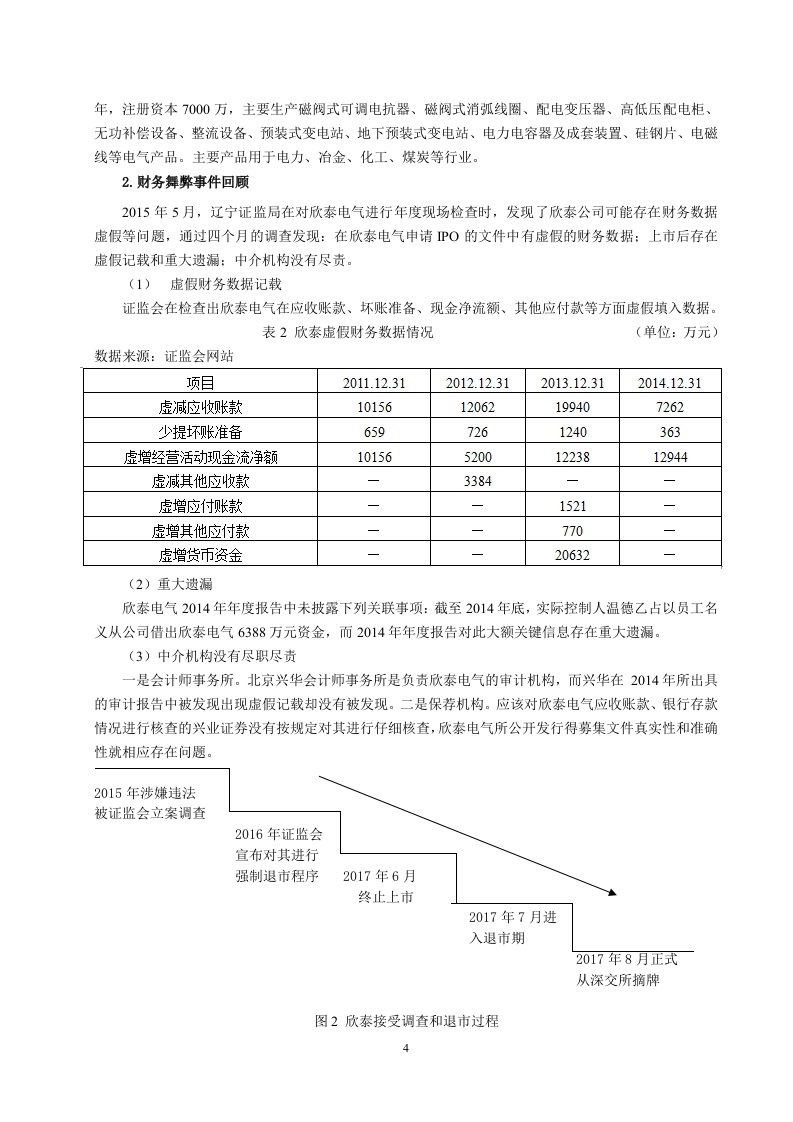

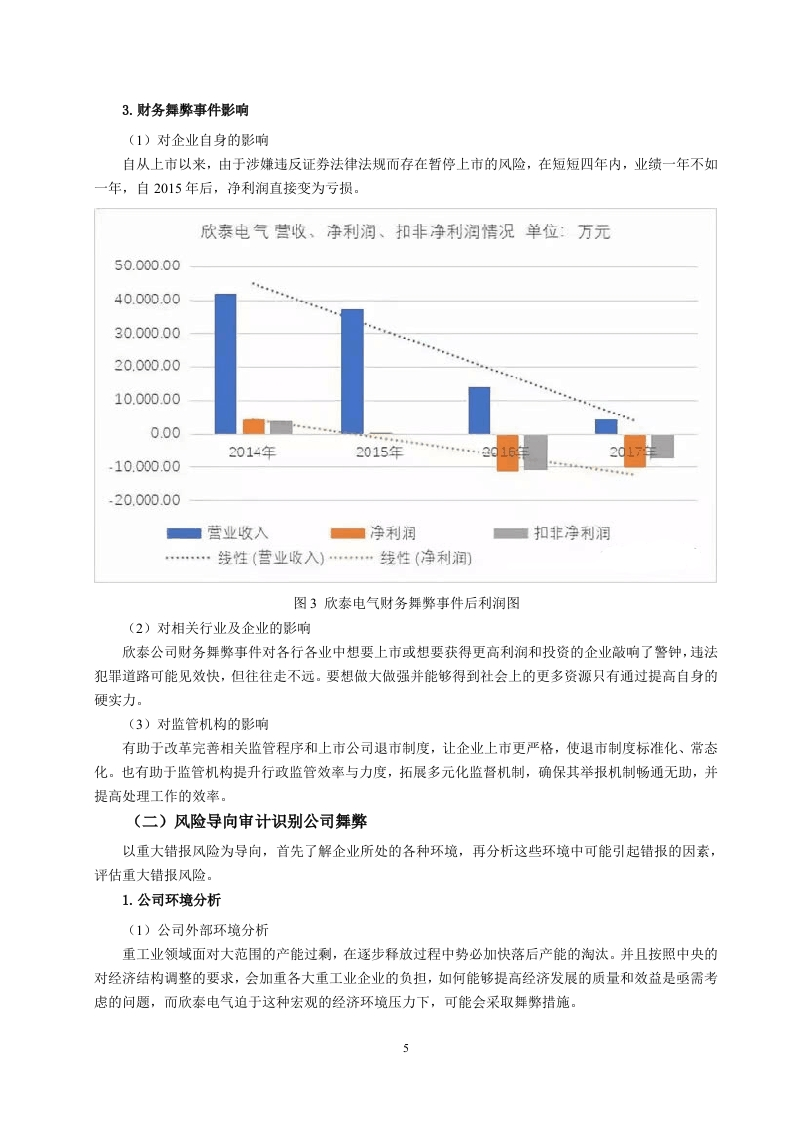

欣泰电气财务舞弊案例是风险导向审计应用的典型研究对象。该公司通过虚构应收账款、虚增营业收入等手段掩盖经营困境,最终导致审计失败。论文在回顾案例基础上,运用风险导向审计理念,从内外两个维度剖析舞弊成因:内部治理缺陷、管理层凌驾于内部控制之上,外部监管缺失、审计独立性不足。针对这些问题,研究提出审计人员应强化对经营环境、行业趋势的初步了解,实施控制测试与实质性测试相结合,并动态修订审计计划。

从企业层面看,需完善内部控制体系,建立风险预警机制,提升财务人员职业道德。政府应加快审计准则的细化与更新,强化对会计师事务所的监管力度。监管机构则需推动信息披露透明度,加大对舞弊行为的处罚力度。这些措施有助于从根本上抑制财务舞弊,重塑投资者对审计报告的信任。

结论与建议:

该研究通过理论梳理与案例剖析,证实了现代风险导向审计在财务舞弊识别中的有效性。核心结论是:审计失败的根本原因在于未能充分评估重大错报风险,而风险导向审计通过聚焦高风险领域、动态调整审计程序,可显著降低检查风险。 建议审计实务中加强前期风险评估,重视非财务信息分析,并建立跨部门协作机制。企业应主动引入风险导向内部审计,政府需完善配套法规,形成多方联动的舞弊治理体系。

文档评价:

本文结构清晰,从理论到案例层层递进,逻辑严谨。对欣泰电气舞弊的剖析深入,提出的建议具有实操性,尤其适合作为审计教学案例或实务培训材料。不足之处在于对国外最新研究动态的引用较少,但整体仍具较高参考价值。

使用建议:

建议读者先阅读相关理论概述部分,再结合案例部分进行对比分析。审计从业者可重点关注风险导向审计流程图中的关键节点,企业管理者可参考内部控制改进建议。如需进一步研究,可查阅文中引用的崔春、林雪毓、李朝来等学者的文献。

适用人群:审计专业学生、财务从业人员、审计实务工作者、企业管理者、监管机构研究人员

文档核心内容:

本文以现代风险导向审计理论为基础,结合欣泰电气财务舞弊案例,系统分析了风险导向审计在识别与应对财务舞弊中的应用路径。研究梳理了国内外文献,阐述了风险导向审计的概念、特点及流程,并从企业、政府、监管机构三个层面提出改进建议,旨在提升审计质量、降低经营风险。

可解决的实际问题:

帮助读者理解现代风险导向审计如何有效发现财务舞弊,提供从风险评估到审计程序实施的具体思路,为审计实务中的风险识别与应对提供参考,同时为企业完善内部控制、政府加强监管提供建设性意见。

正文内容:

现代风险导向审计以被审计单位的重大错报风险为核心导向,通过评估内外部风险因素确定审计重点,将有限资源集中于高风险领域,从而提高审计效率与效果。该模式源于2006年我国首次引入的审计理念,旨在应对频发的财务舞弊案件。审计风险模型已从传统的“固有风险×控制风险×检查风险”修订为“重大错报风险×检查风险”,这一变化体现了对舞弊风险根源的深入关注。

欣泰电气财务舞弊案例是风险导向审计应用的典型研究对象。该公司通过虚构应收账款、虚增营业收入等手段掩盖经营困境,最终导致审计失败。论文在回顾案例基础上,运用风险导向审计理念,从内外两个维度剖析舞弊成因:内部治理缺陷、管理层凌驾于内部控制之上,外部监管缺失、审计独立性不足。针对这些问题,研究提出审计人员应强化对经营环境、行业趋势的初步了解,实施控制测试与实质性测试相结合,并动态修订审计计划。

从企业层面看,需完善内部控制体系,建立风险预警机制,提升财务人员职业道德。政府应加快审计准则的细化与更新,强化对会计师事务所的监管力度。监管机构则需推动信息披露透明度,加大对舞弊行为的处罚力度。这些措施有助于从根本上抑制财务舞弊,重塑投资者对审计报告的信任。

结论与建议:

该研究通过理论梳理与案例剖析,证实了现代风险导向审计在财务舞弊识别中的有效性。核心结论是:审计失败的根本原因在于未能充分评估重大错报风险,而风险导向审计通过聚焦高风险领域、动态调整审计程序,可显著降低检查风险。 建议审计实务中加强前期风险评估,重视非财务信息分析,并建立跨部门协作机制。企业应主动引入风险导向内部审计,政府需完善配套法规,形成多方联动的舞弊治理体系。

文档评价:

本文结构清晰,从理论到案例层层递进,逻辑严谨。对欣泰电气舞弊的剖析深入,提出的建议具有实操性,尤其适合作为审计教学案例或实务培训材料。不足之处在于对国外最新研究动态的引用较少,但整体仍具较高参考价值。

使用建议:

建议读者先阅读相关理论概述部分,再结合案例部分进行对比分析。审计从业者可重点关注风险导向审计流程图中的关键节点,企业管理者可参考内部控制改进建议。如需进一步研究,可查阅文中引用的崔春、林雪毓、李朝来等学者的文献。

第1页 / 共14页

第2页 / 共14页

第3页 / 共14页

第4页 / 共14页

第5页 / 共14页

第6页 / 共14页

第7页 / 共14页

该文档为免费文档,您可直接下载完整版进行阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容