文档主要内容

文档类型:研究报告/案例分析

适用人群:财务分析人员、上市公司投资者、会计专业学生、企业管理者、审计从业人员

文档核心内容:

该研究以东阿阿胶为案例,深入剖析其2010年和2012年两次会计估计变更的具体内容、对财务报表的影响以及变更背后的真实动因,揭示上市公司利用会计估计变更操纵业绩的常见手法。

可解决的实际问题:

帮助读者理解会计估计变更如何影响资产负债表、利润表和所有者权益变动表,识别企业通过变更会计估计调节利润的迹象,提升财务信息分析能力与风险判断水平。

正文内容:

近年来,上市公司滥用会计估计变更的现象日益普遍,已成为操纵业绩的主要手段之一。由于会计准则对会计政策变更监管严格,而对会计估计变更相对宽松,加之会计估计本身依赖主观判断和信息不对称,外部使用者难以合理评估变更的合理性,这为业绩操纵提供了空间。东阿阿胶在2010年和2012年先后两次进行会计估计变更,通过分析其变更内容及财务影响,可以探明变更的真正动因。

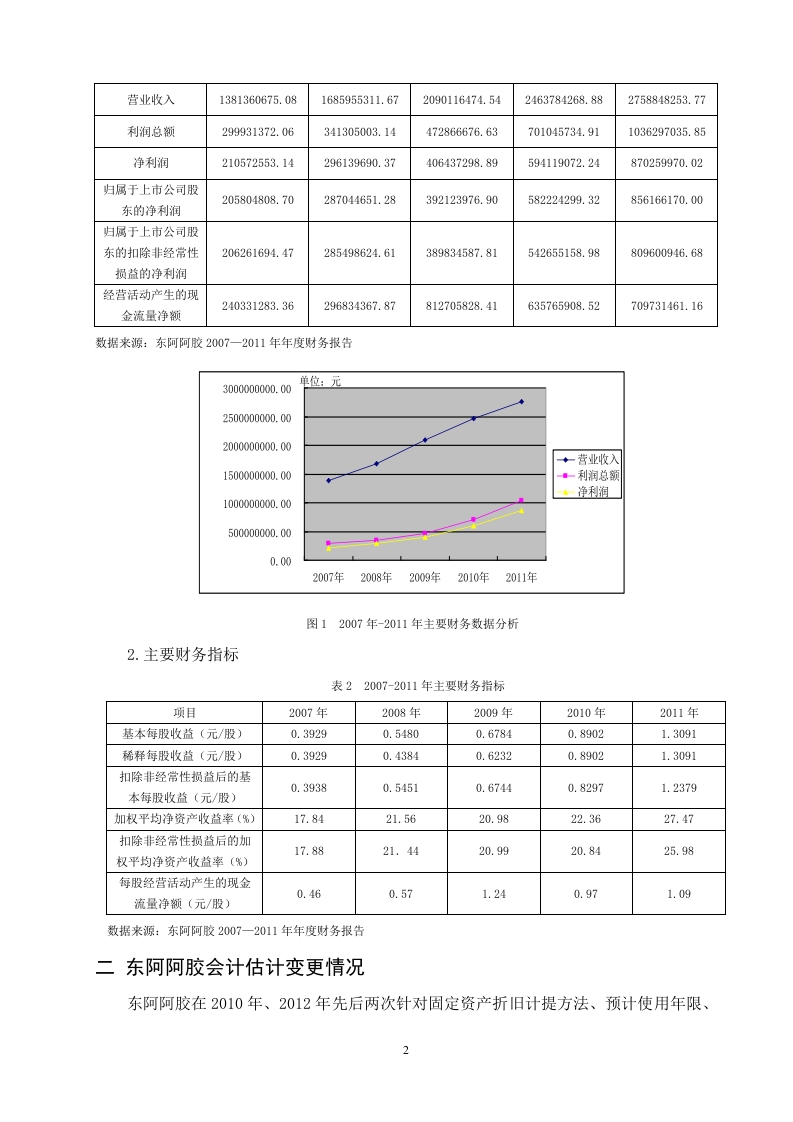

东阿阿胶股份有限公司创建于1952年,1996年在深交所上市,现隶属于华润集团,主营胶剂、口服液等药品的生产销售。公司注册资本约6.54亿元,员工5000余人。2007年至2011年,公司营业收入从约13.81亿元增长至约27.59亿元,净利润从约2.11亿元增长至约8.70亿元,经营现金流持续为正,整体呈稳健增长态势。

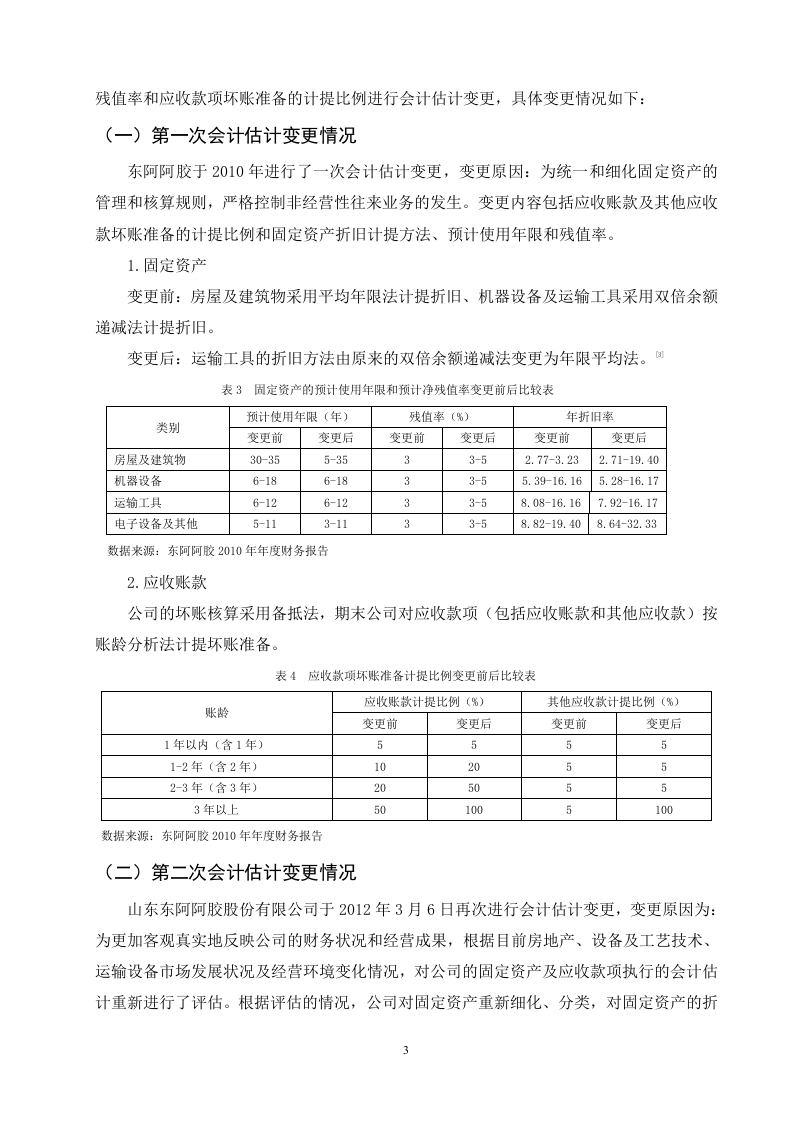

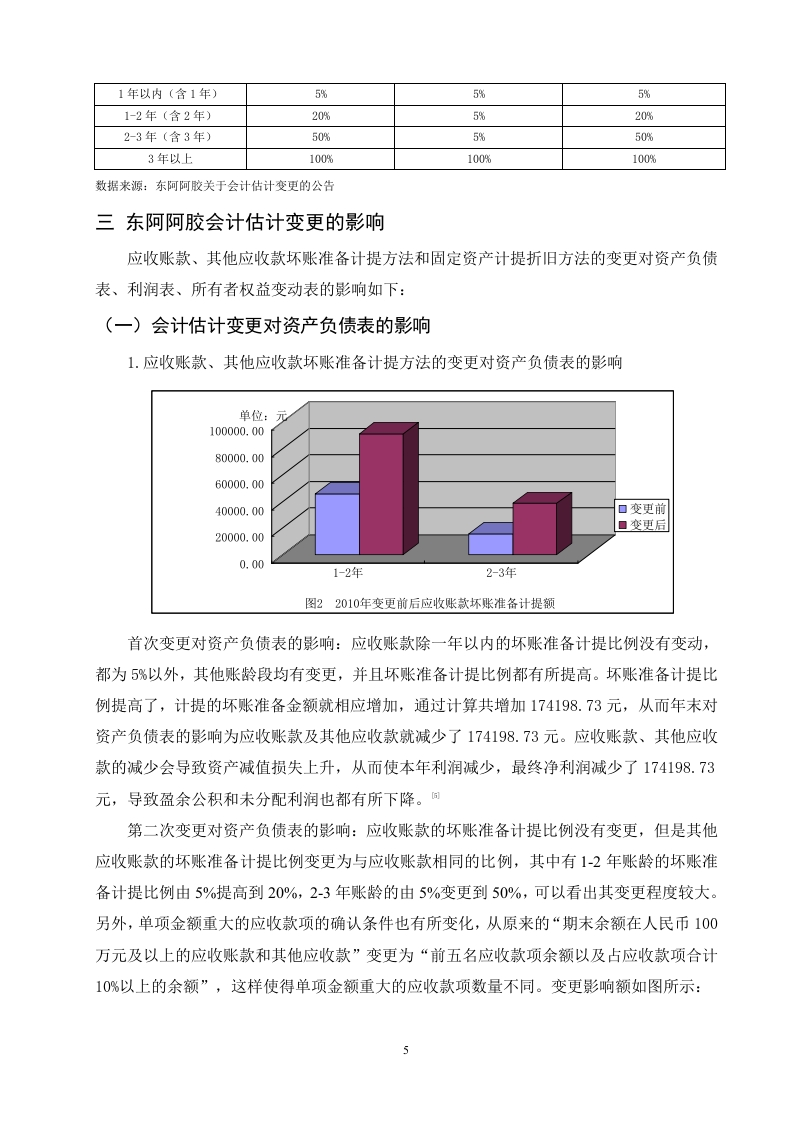

第一次会计估计变更发生在2010年,变更原因是为统一和细化固定资产管理、严格控制非经营性往来。具体变更包括:运输工具的折旧方法由双倍余额递减法改为年限平均法;房屋及建筑物、机器设备、电子设备等的预计使用年限和残值率均有所调整;应收账款和其他应收款的坏账准备计提比例也发生显著变化。例如,1年以内应收账款的计提比例由5%降至1%,1至2年由10%升至20%,2至3年由20%升至50%,3年以上由50%升至100%。其他应收款的计提比例同样大幅提高,尤其是2至3年账龄由5%升至50%,3年以上由10%升至100%。

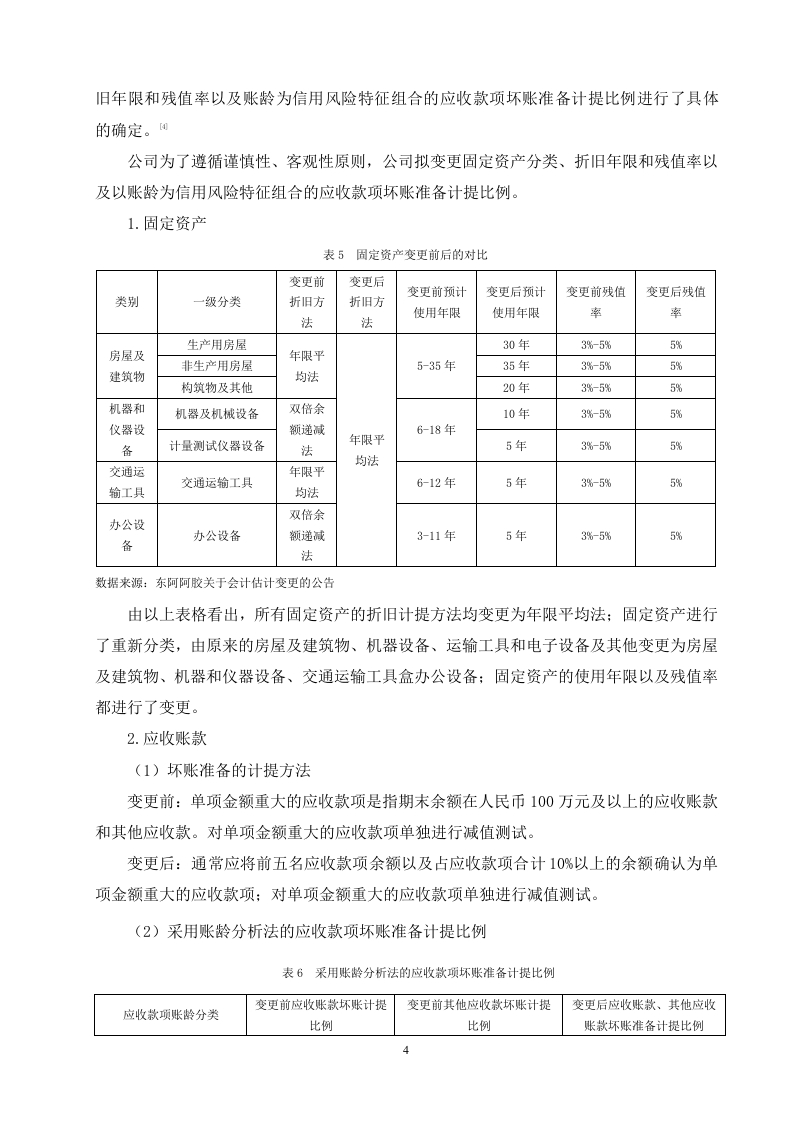

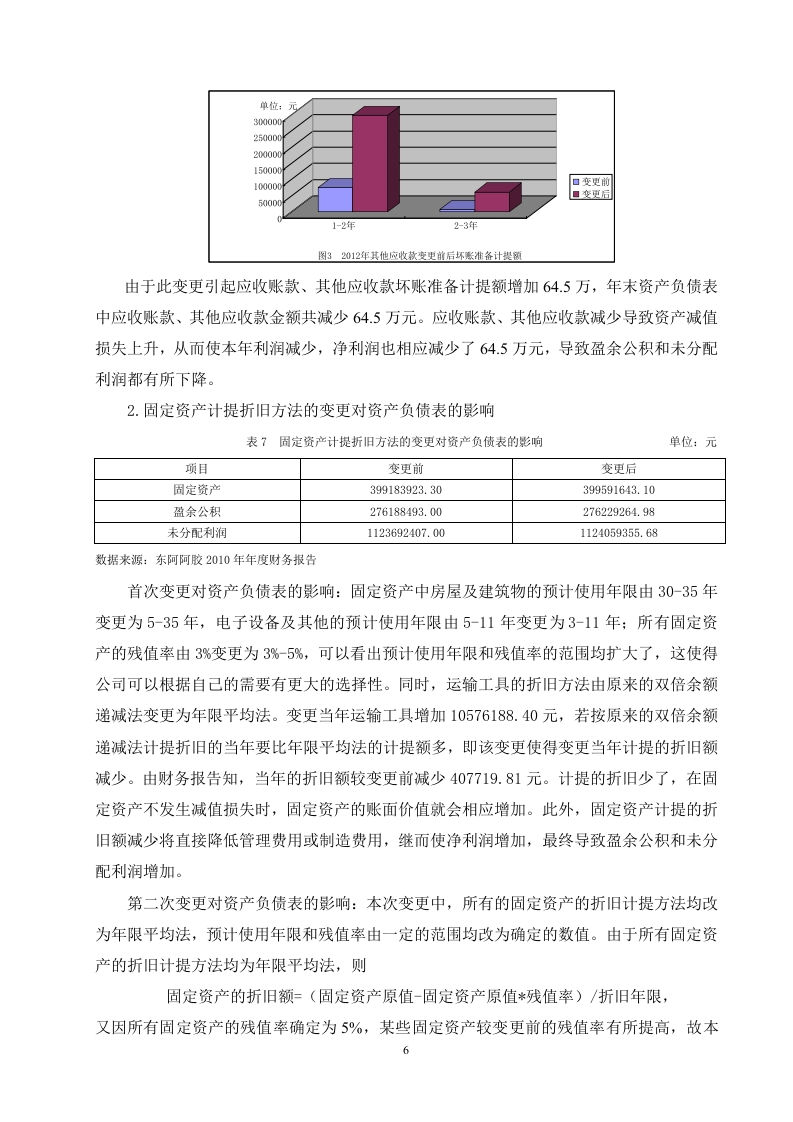

第二次会计估计变更发生在2012年,变更原因是为更客观真实地反映财务状况和经营成果,根据市场发展及经营环境变化重新评估。变更内容包括:固定资产重新细化分类,生产用房屋折旧年限统一为30年,非生产用房屋为35年,构筑物及其他为20年,机器设备为10年,计量测试仪器为5年,残值率统一调整为5%;应收款项坏账准备计提比例也进一步调整,1年以内计提比例由1%升至5%,1至2年由20%升至10%,2至3年由50%降至30%,3年以上维持100%。

这两次变更对财务报表产生了直接影响。在资产负债表方面,固定资产折旧方法的改变和折旧年限的延长降低了当期折旧费用,从而增加了资产账面价值;坏账准备计提比例的变化则直接影响应收账款净额,尤其是2010年大幅提高长账龄计提比例,导致资产减值损失增加,资产总额减少。在利润表方面,折旧费用减少使营业成本下降,利润总额上升;坏账准备增加则使资产减值损失上升,利润总额下降。两次变更的综合效果是:2010年变更整体增加了当期利润,而2012年变更则更趋于谨慎,部分计提比例回调,体现了公司对利润平滑的意图。在所有者权益变动表方面,净利润的变化直接传导至未分配利润,进而影响所有者权益总额。

通过分析变更动因,可以发现东阿阿胶的会计估计变更并非单纯基于客观环境变化,而是带有明显的业绩管理色彩。2010年变更中,大幅降低短期应收款计提比例、提高长期计提比例,同时延长固定资产折旧年限,使得当期利润显著提升,有助于维持股价和融资能力。2012年变更则是在前期利润高速增长后,适当回调计提比例,避免利润过度膨胀,同时保持财务稳健性。这种“先松后紧”的调整模式,反映了上市公司利用会计估计变更进行盈余管理的典型路径。

结论与建议:

该研究通过东阿阿胶的案例,清晰展示了会计估计变更对三大财务报表的具体影响路径,并揭示了其背后隐藏的业绩操纵动机。建议投资者在分析上市公司财务报告时,重点关注会计估计变更的时点、幅度及与经营环境的匹配度,警惕频繁变更或与行业惯例差异较大的情况。监管机构应进一步细化会计估计变更的披露要求,提高变更的透明度和可比性,减少信息不对称带来的误导。

文档评价:

该案例研究数据详实,逻辑清晰,将抽象的会计估计变更理论与具体企业实践紧密结合,具有较强的实用价值和参考意义。通过对比两次变更的差异,读者能够直观理解不同变更策略的财务后果,是学习财务报表分析和盈余管理识别的好材料。

使用建议:

建议在阅读时结合东阿阿胶同期财务报告原文,对比变更前后的具体数据,加深对会计估计变更影响的理解。也可将本案例与其他上市公司类似变更进行横向比较,总结行业共性规律。

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容