主要内容

预览文档 文档类型:学术论文/实证研究报告

适用人群:财务研究人员、企业管理者、统计分析学习者、高校经管类专业师生

文档核心内容:

该文档系统阐述了独立样本t检验方法在财务共享服务中心(FSSC)构建效果评估中的应用。通过对应收账款周转率、存货周转率、固定资产周转率、投资收益增长率、每股收益、流动比率、速动比率七个关键财务指标,对构建FSSC与未构建FSSC的两组独立样本进行均值比较检验,详细展示了从假设建立、方差齐性判断到t值及显著性检验的完整实证过程,并给出了每个变量的具体统计结果与结论。

可解决的实际问题:

帮助研究者或企业管理者判断构建FSSC是否对特定财务指标产生显著影响,为财务共享服务中心的投入决策提供数据支撑。同时,为其他需要进行两独立样本均值比较的实证研究提供方法参考和操作范例。

正文内容:

独立样本t检验是一种用于比较两个相互独立、来自正态总体的样本均值是否存在显著差异的统计方法。该方法要求两组样本之间没有配对关系,且数据服从正态分布。检验的核心目的是判断两个总体均值是否相等,从而推断分组因素是否对指标产生显著影响。

在实际操作中,独立样本t检验分为两个步骤。第一步,通过F值及其相伴概率判断两个总体的方差是否相等。第二步,根据方差齐性检验结果选择对应的t值和显著性水平(sig值),最终依据sig值与预设显著性水平α(通常取0.05)的比较得出结论。若sig值小于或等于α,则拒绝原假设,认为两组均值存在显著差异;反之,则接受原假设,认为两组均值无显著差异。

本研究针对构建FSSC与未构建FSSC的两组企业样本,建立如下检验假设:原假设H0为对于某变量,构建FSSC组与未构建FSSC组的均值无显著差异;备择假设H1为两组均值存在显著差异。显著性水平设定为α=0.05。

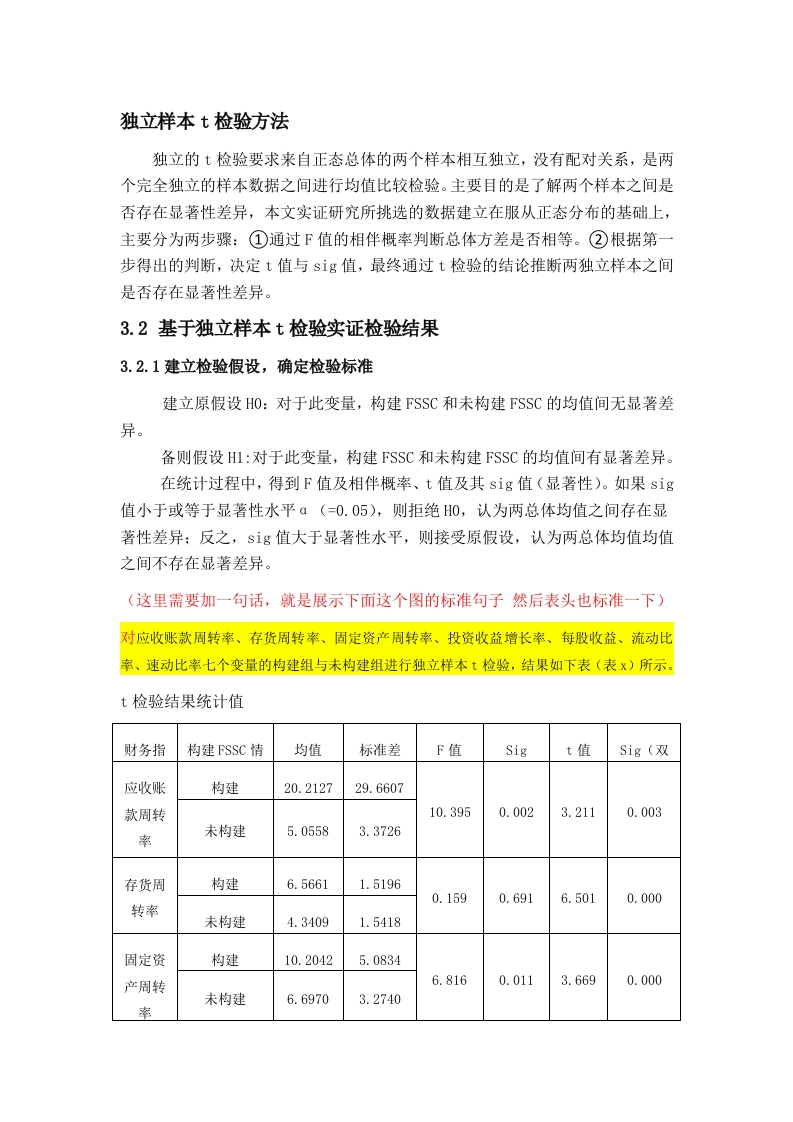

对应收账款周转率、存货周转率、固定资产周转率、投资收益增长率、每股收益、流动比率、速动比率七个变量进行独立样本t检验,结果如下表所示。

应收账款周转率:构建FSSC组均值为20.2127,标准差为29.6607;未构建组均值为5.0558,标准差为3.3726。F值为10.395,相伴概率为0.002,表明方差不齐。t值为3.211,sig(双尾)值为0.003(sig<0.01),拒绝原假设,两组均值存在显著差异。

存货周转率:构建组均值为6.5661,标准差为11.5196;未构建组均值为4.3409,标准差为1.5418。F值为0.159,相伴概率为0.691,方差齐性。t值为6.501,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

固定资产周转率:构建组均值为10.2042,标准差为25.0834;未构建组均值为6.6970,标准差为3.2740。F值为6.816,相伴概率为0.011,方差不齐。t值为3.669,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

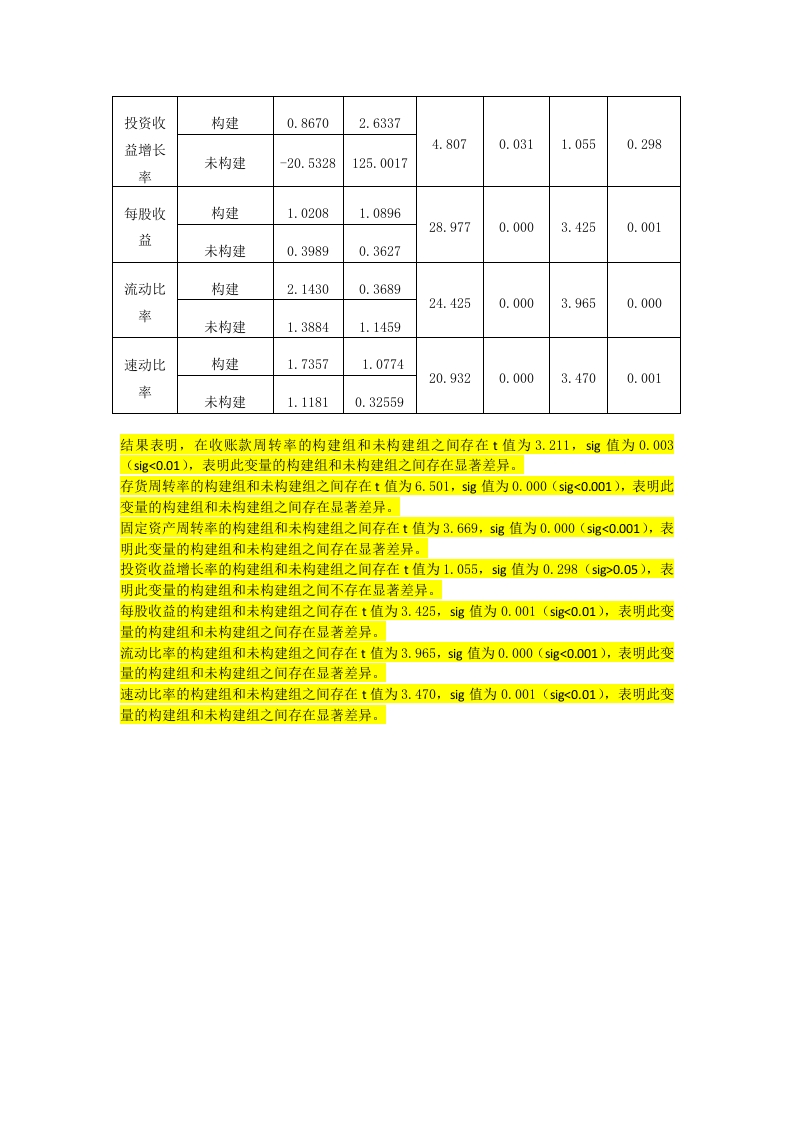

投资收益增长率:构建组均值为0.8670,标准差为2.6337;未构建组均值为-20.5328,标准差为125.0017。F值为4.807,相伴概率为0.031,方差不齐。t值为1.055,sig值为0.298(sig>0.05),接受原假设,两组均值无显著差异。

每股收益:构建组均值为1.0208,标准差为1.0896;未构建组均值为0.3989,标准差为0.3627。F值为28.977,相伴概率为0.000,方差不齐。t值为3.425,sig值为0.001(sig<0.01),拒绝原假设,两组均值存在显著差异。

流动比率:构建组均值为2.1430,标准差为0.3689;未构建组均值为1.3884,标准差为1.1459。F值为24.425,相伴概率为0.000,方差不齐。t值为3.965,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

速动比率:构建组均值为1.7357,标准差为1.0774;未构建组均值为1.1181,标准差为0.3255。F值为20.932,相伴概率为0.000,方差不齐。t值为3.470,sig值为0.001(sig<0.01),拒绝原假设,两组均值存在显著差异。

结论与建议:

该研究通过独立样本t检验方法,系统比较了构建FSSC与未构建FSSC企业在七个财务指标上的差异。结果显示,除投资收益增长率外,其余六个指标(应收账款周转率、存货周转率、固定资产周转率、每股收益、流动比率、速动比率)在两组间均存在显著或极显著差异,且构建FSSC组的均值普遍高于未构建组。这表明构建FSSC对企业的营运能力、盈利能力和偿债能力具有积极影响。建议企业在考虑建设财务共享服务中心时,重点关注这些指标的改善效果,并进一步结合其他因素进行综合评估。

文档评价:

该文档逻辑清晰,方法步骤完整,数据呈现详实,结论明确。对于需要学习独立样本t检验操作流程或评估FSSC实施效果的研究者而言,具有较高的参考价值和实操指导意义。

使用建议:

读者可参照文档中的检验步骤和假设设定,自行收集数据开展类似分析。注意在应用前需验证样本的正态性,并根据方差齐性结果正确选择t检验输出值。对于投资收益增长率这类波动较大的指标,建议结合更大样本或非参数检验方法进行补充验证。

适用人群:财务研究人员、企业管理者、统计分析学习者、高校经管类专业师生

文档核心内容:

该文档系统阐述了独立样本t检验方法在财务共享服务中心(FSSC)构建效果评估中的应用。通过对应收账款周转率、存货周转率、固定资产周转率、投资收益增长率、每股收益、流动比率、速动比率七个关键财务指标,对构建FSSC与未构建FSSC的两组独立样本进行均值比较检验,详细展示了从假设建立、方差齐性判断到t值及显著性检验的完整实证过程,并给出了每个变量的具体统计结果与结论。

可解决的实际问题:

帮助研究者或企业管理者判断构建FSSC是否对特定财务指标产生显著影响,为财务共享服务中心的投入决策提供数据支撑。同时,为其他需要进行两独立样本均值比较的实证研究提供方法参考和操作范例。

正文内容:

独立样本t检验是一种用于比较两个相互独立、来自正态总体的样本均值是否存在显著差异的统计方法。该方法要求两组样本之间没有配对关系,且数据服从正态分布。检验的核心目的是判断两个总体均值是否相等,从而推断分组因素是否对指标产生显著影响。

在实际操作中,独立样本t检验分为两个步骤。第一步,通过F值及其相伴概率判断两个总体的方差是否相等。第二步,根据方差齐性检验结果选择对应的t值和显著性水平(sig值),最终依据sig值与预设显著性水平α(通常取0.05)的比较得出结论。若sig值小于或等于α,则拒绝原假设,认为两组均值存在显著差异;反之,则接受原假设,认为两组均值无显著差异。

本研究针对构建FSSC与未构建FSSC的两组企业样本,建立如下检验假设:原假设H0为对于某变量,构建FSSC组与未构建FSSC组的均值无显著差异;备择假设H1为两组均值存在显著差异。显著性水平设定为α=0.05。

对应收账款周转率、存货周转率、固定资产周转率、投资收益增长率、每股收益、流动比率、速动比率七个变量进行独立样本t检验,结果如下表所示。

应收账款周转率:构建FSSC组均值为20.2127,标准差为29.6607;未构建组均值为5.0558,标准差为3.3726。F值为10.395,相伴概率为0.002,表明方差不齐。t值为3.211,sig(双尾)值为0.003(sig<0.01),拒绝原假设,两组均值存在显著差异。

存货周转率:构建组均值为6.5661,标准差为11.5196;未构建组均值为4.3409,标准差为1.5418。F值为0.159,相伴概率为0.691,方差齐性。t值为6.501,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

固定资产周转率:构建组均值为10.2042,标准差为25.0834;未构建组均值为6.6970,标准差为3.2740。F值为6.816,相伴概率为0.011,方差不齐。t值为3.669,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

投资收益增长率:构建组均值为0.8670,标准差为2.6337;未构建组均值为-20.5328,标准差为125.0017。F值为4.807,相伴概率为0.031,方差不齐。t值为1.055,sig值为0.298(sig>0.05),接受原假设,两组均值无显著差异。

每股收益:构建组均值为1.0208,标准差为1.0896;未构建组均值为0.3989,标准差为0.3627。F值为28.977,相伴概率为0.000,方差不齐。t值为3.425,sig值为0.001(sig<0.01),拒绝原假设,两组均值存在显著差异。

流动比率:构建组均值为2.1430,标准差为0.3689;未构建组均值为1.3884,标准差为1.1459。F值为24.425,相伴概率为0.000,方差不齐。t值为3.965,sig值为0.000(sig<0.001),拒绝原假设,两组均值存在极显著差异。

速动比率:构建组均值为1.7357,标准差为1.0774;未构建组均值为1.1181,标准差为0.3255。F值为20.932,相伴概率为0.000,方差不齐。t值为3.470,sig值为0.001(sig<0.01),拒绝原假设,两组均值存在显著差异。

结论与建议:

该研究通过独立样本t检验方法,系统比较了构建FSSC与未构建FSSC企业在七个财务指标上的差异。结果显示,除投资收益增长率外,其余六个指标(应收账款周转率、存货周转率、固定资产周转率、每股收益、流动比率、速动比率)在两组间均存在显著或极显著差异,且构建FSSC组的均值普遍高于未构建组。这表明构建FSSC对企业的营运能力、盈利能力和偿债能力具有积极影响。建议企业在考虑建设财务共享服务中心时,重点关注这些指标的改善效果,并进一步结合其他因素进行综合评估。

文档评价:

该文档逻辑清晰,方法步骤完整,数据呈现详实,结论明确。对于需要学习独立样本t检验操作流程或评估FSSC实施效果的研究者而言,具有较高的参考价值和实操指导意义。

使用建议:

读者可参照文档中的检验步骤和假设设定,自行收集数据开展类似分析。注意在应用前需验证样本的正态性,并根据方差齐性结果正确选择t检验输出值。对于投资收益增长率这类波动较大的指标,建议结合更大样本或非参数检验方法进行补充验证。

第1页 / 共2页

第2页 / 共2页

已完成全部阅读,共2页

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容