第1页 / 共11页

第2页 / 共11页

第3页 / 共11页

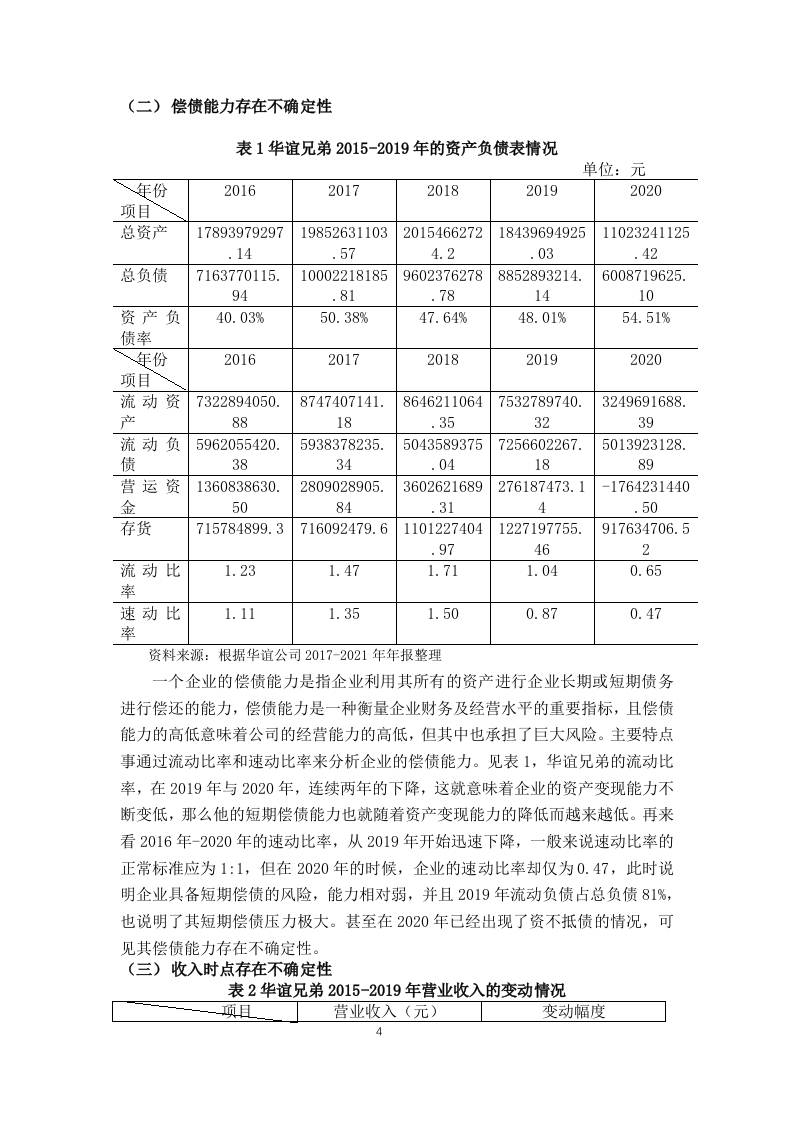

第4页 / 共11页

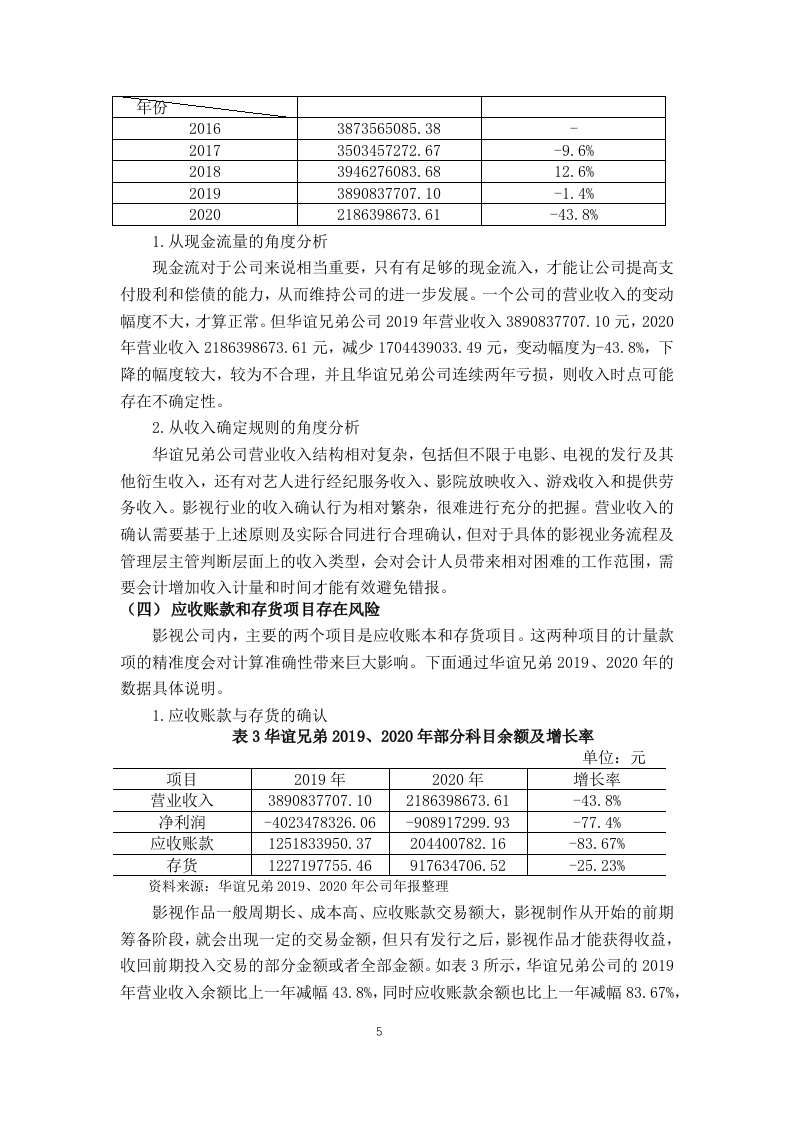

第5页 / 共11页

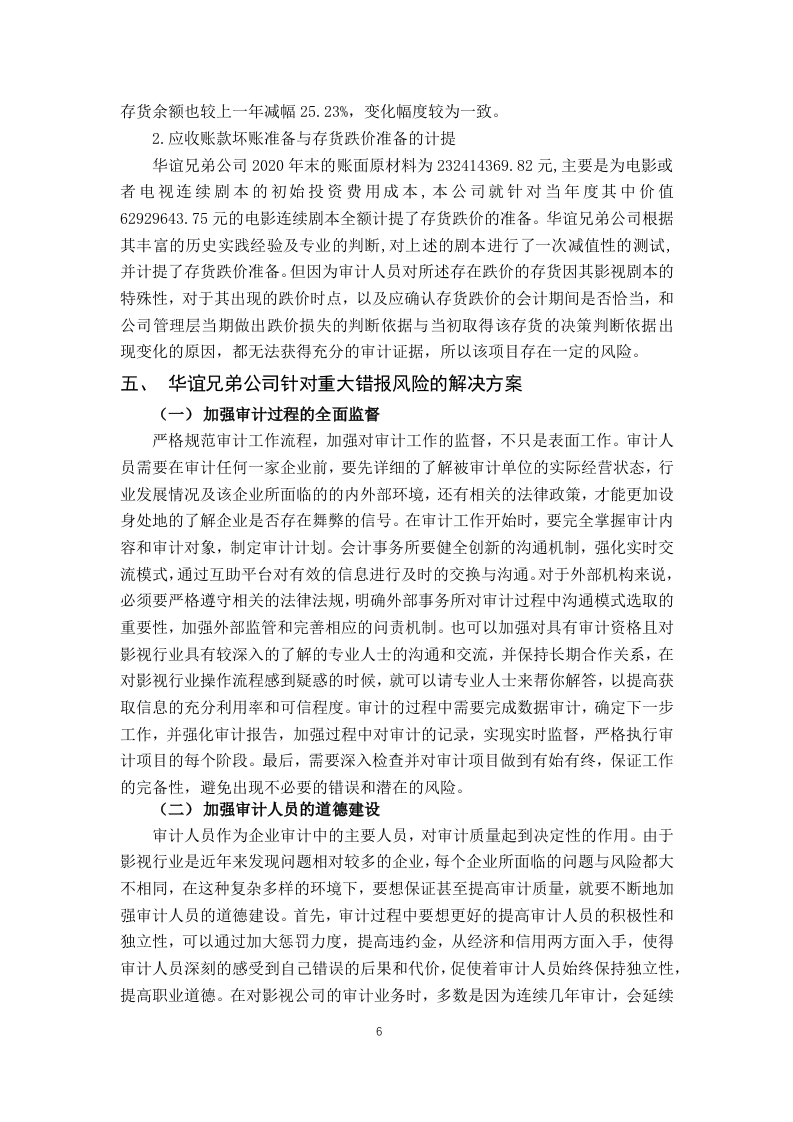

第6页 / 共11页

第7页 / 共11页

第8页 / 共11页

试读已结束,还剩3页,您可下载完整版后进行离线阅读

影视行业审计重大错报风险研究——以华谊兄弟为例此内容为付费资源,请付费后查看

黄金会员免费砖石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

影视行业审计重大错报风险研究—一以华谊兄弟为例摘要我国影视行业的爆发式增长后,国策逐步放缓和收紧,整个行业的市场经济情况有所下降,影视行业也面临着经营状态差、管理不佳及各类风险的制约,如财务风险、政策风险及法律风险越来越大,审计人员的审计工作风险也越来越高。这种情况下,注册会计师必须更加重视和注意审计的风险,确定审计风险点,进行对应的预防和管理,提高审计效率和提升审计质量。本文以华谊兄弟公司作为研究对象,从财务报表层次和认定层次两个方面识别华谊兄弟公司审计重大错报风险:围绕国家政策、市场环境、公司的资产与负债、收入时点以及应收账款等影响影视行业重大错报风险的因素进行分析,并从审计监管、审计人员道德建设和审计内容等方面提出相应的风险应对建议,为日后注册会计师审计影视行业提供理论借鉴。关键词:影视行业:审计风险:重大错报风险目录一、审计风险相关理论概述.·…1(一)审计风险的概念(二)审计风险的特点..二、华谊兄弟案例介绍.。3三、华谊兄弟公司重大错报风险识别...…4(一)财务报表层次重大错报风险识别(二)认定层次重大错报风险识别.5四、华谊兄弟公司重大错报风险因素分析.........6(一)国家监管政策严格.......(二)偿债能力存在不确定性..7(三)收入时点存在不确定性.·9(四)应收账款和存货项目存在风险..10五、华谊兄弟公司针对重大错报风险的解决方案.…10(一)加强审计过程的全面监督11(二)加强审计人员的道德建设(三)重点审查收入的真实性与准确性...........12(四)重点关注应收账款与存货..12六、结语.…12参考文献........…14引言近些年来,随着时代的发展,我国文化软实力不断提升,影视行业作为国民经济的一部分,为我国经济的发展贡献出了自身的力量。影视行业的快速发展,迎来了其行业的高潮,在影视行业做大做强的同时,国家对影视行业也是日益关注,各种政策的扶持与引导,使更多的资本逐渐注入了影视行业,在飞速发展下,影视行业中最重要的影视公司爆发式增长、相竞上市,被整体环境和市场所影响,影视公司为实现自身的高收益、高回报,也出现了非常多的投机取巧的心理,这种状况的出现使得民间审计的重要性得到了体现,只有外界监督才能更好的避免相关企业的侥幸心理。一、审计风险相关理论概述(一)审计风险的概念国际审计准则第25号《重要性和审计风险》对于审计风险的定义如下:审计风险,即审计人员对已误报的财务资料提供不恰当意见所造成的风险。我国于《中国注册会计师审计准则第1101号--财务报表审计的目标和一般原则》中由中国注册会计师协会对审计风险进行了更深层次的定义,认为审计风险的概念如下所示:当财务报表出现了重大错误,而注册会计师针对该财务报表发表了不恰当意见的可能。①一般来说,重大错报风险、检查风险是影响审计风险的两个重要因素,甚至这两者会导致审计风险程度高低的变化,也是审计风险模型的两个指标。重大错报风险,顾名思义,便是未经审计的财务报表自身存在重大错报、误报的状况,此时审计人员必须要从财务报表和认定两个方面进行细致的考量,了解出现该问题的具体情况。财务报表方面,出现重大错报风险一般与财务报表整体,或者是其控制环境息息相关。认定层次上的重大错报风险则主要包括固有风险和控制风险,且均不由审计人员控制。检查风险,则主要指的是审计人员在审计过程中未曾发现错报的可能。检查风险的出现,一般源于审计程序的设计及执行过程中,若审计程序具备合理性和实施有效性,就很难出现检查风险,检查风险与审计人员自身紧密相关,这就要求审计人员必须要结合审计风险模型和自身经验、专业知识,更合理的利用审计程序判断被审计单位的风险存在与否,做出最科学的风险判断。(二)审计风险的特点审计风险一般会通过审计结果与预期之间存在的差异形式来进行展示,至于差异的影响因素是相对综合和多元的。审计工作中,每一个环节都可能造成审计风险的出现。审计行为与审计风险之间是存在必要联系的,且不同的审计行为都会对整体的审计风险带来影响。对于影视企业来说,企业出现经营风险的原因可1赵英奎.审计M.第1版.北京:经济科学出版社,20071能在于企业整体的内部管理结构不完善、控制能力差、项目评估错误、注释虚假、项目成本高、财务状况差、经济环境约束及抽样方法的局限性等问题。所以审计风险存在客观性、普遍性、潜在性、偶然性、可控性等特点。二、华谊兄弟案例介绍华谊兄弟传媒股份有限公司作为一家综合性民营娱乐集团,公司前些年的发展状况都比较好,但从2018年行业内爆出偷逃税款的事件,公司也因此受之影响,股价一跌再跌,随着影视行业税务大检查,公司更是遇到了经营危机。其公司的经营范围主要是围绕影视娱乐、品牌授权和实景娱乐、互联网娱乐、产业投资等四个方面。华谊兄弟公司是我国知名的传媒有限公司,创立于1994年,也是大陆之名综合娱乐集团,华谊兄弟是民营性质的,公司所有人是王中军、王中磊兄弟。1998年,华谊兄弟因投资冯小刚的《没完没了》及姜文《鬼子来了》大获成功,从而声名大噪,自此,华谊兄弟开始正式进军电影业,到如今已经获得了重要的影视地位。华谊兄弟与冯小刚之间的关系是双赢的,从第一部电影开始,华谊兄弟每年都会投资冯小刚的贺岁电影,并基于此获得了大量声望,此后华谊兄弟全面涉猎传媒文化领域,投资和经营的领域包括但不限于电视电影、唱片、营销和艺人经纪等等。三、华谊兄弟公司重大错报风险识别(一)财务报表层次重大错报风险识别截止到2021年末,华谊兄弟公司总股本为278795.99万股,王氏兄弟共持股26.76%,依然是第一大股东。公司内部控制的宗旨就是合理地保证经营管理的合法、合规、资产安全、财务报表和其他相关数据信息的准确和完整,以便提高其经营效率,促进其实现长期发展。影视行业瞬息万变,2018年,范冰冰因拍摄《手机》时签订阴阳合同一事被曝光,使得国家与社会对于影视行业投入关注和目光,华谊兄弟作为该电影的制作方被该风波影响,不但股价迅速下跌,还卷入了税务官司之中。2021年底华谊兄弟的市值下滑到了132亿元,与曾经将近900亿的市值相比是天壤之别。可见,华谊兄弟的经营面临重大风险。就目前的形势而言,影视行业内部市场的竞争压力,缺乏新鲜血液,核心竞争力的公司都慢慢面临着淘汰,想要生存下去就要面临着不可预测风险,影视行业内部其他公司的发展也对华谊公司的主要经营业务造成极大的冲击。一系列的内外部因素的影响使得华谊兄弟的财务报表出现了重大的错报风险,难以真实反映公司经营状态,且公司内还存在虚假的、造假的收入,在财务报表层次的重大错报风险中,2

-177f7c9c1b-docx-1.webp)

暂无评论内容