第1页 / 共11页

第2页 / 共11页

第3页 / 共11页

第4页 / 共11页

第5页 / 共11页

第6页 / 共11页

第7页 / 共11页

第8页 / 共11页

试读已结束,还剩3页,您可下载完整版后进行离线阅读

格力电器营运能力分析此内容为付费资源,请付费后查看

黄金会员免费砖石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

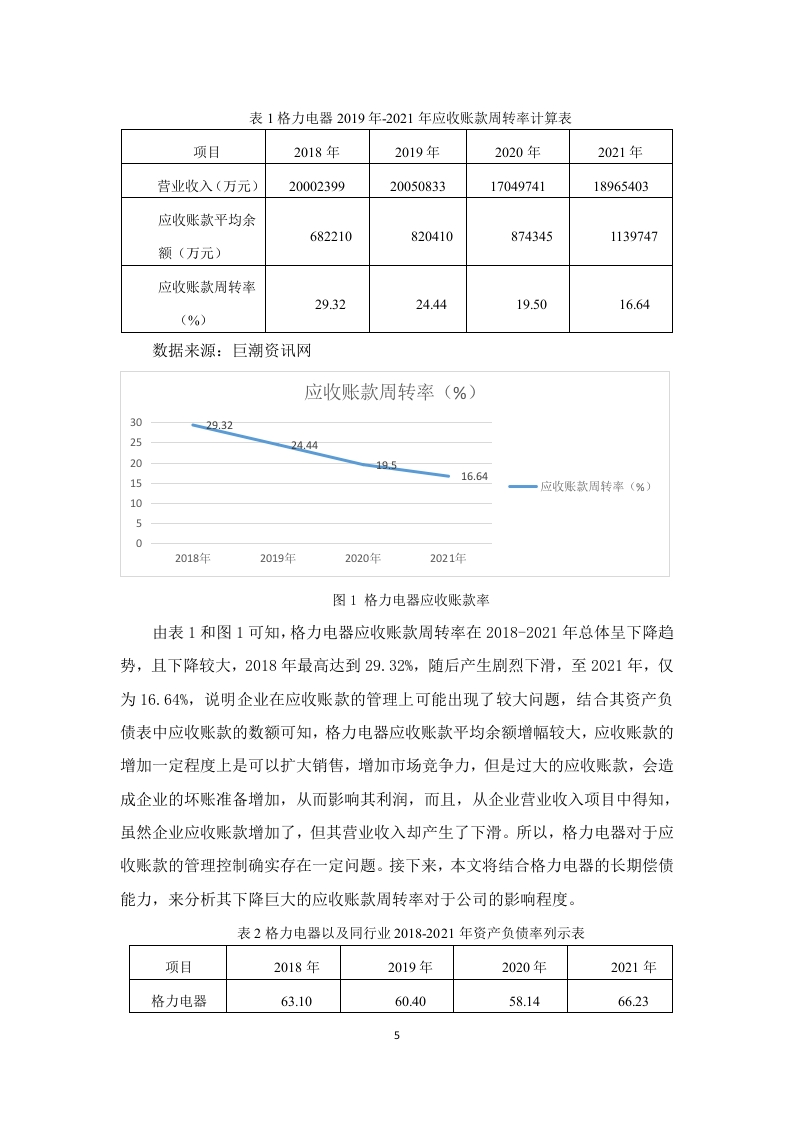

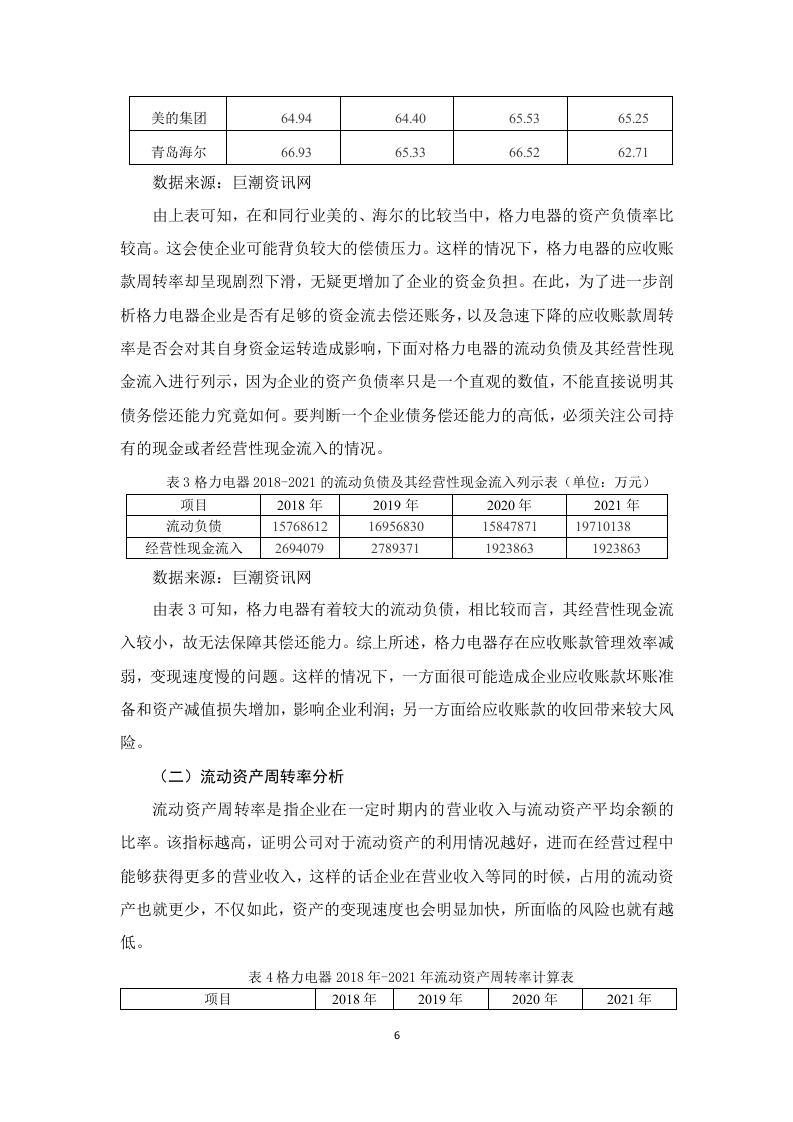

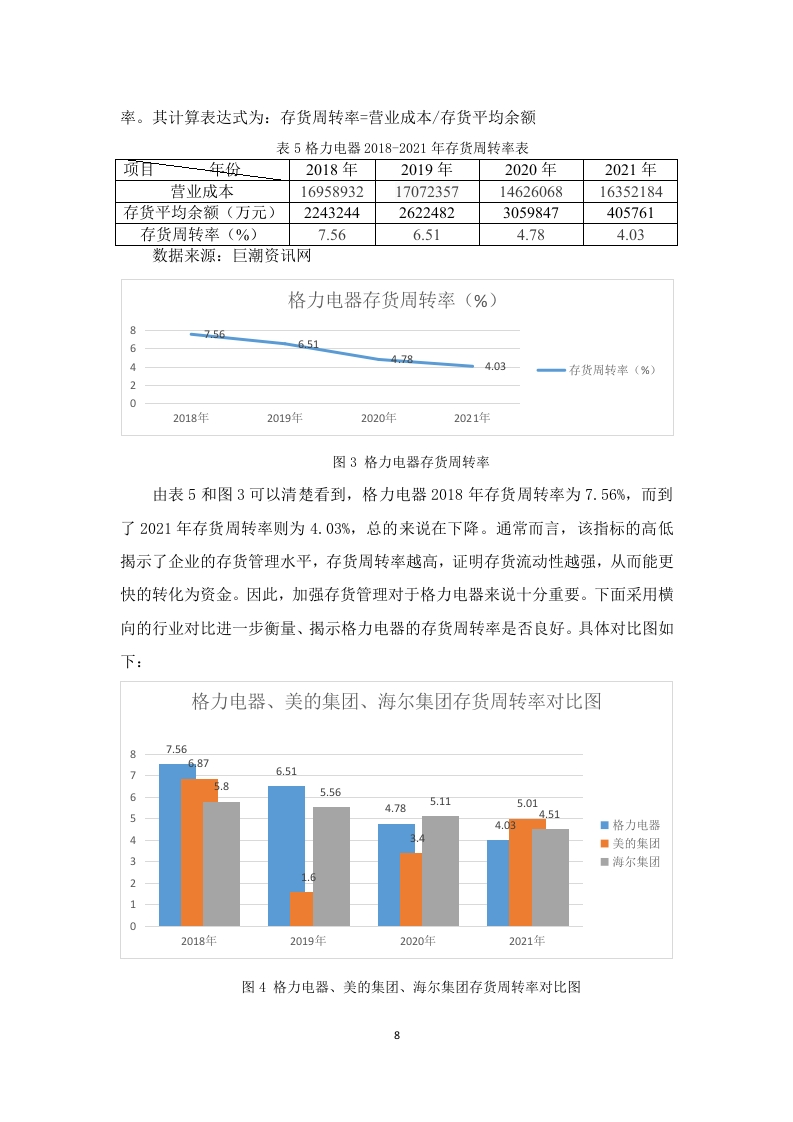

人进行信贷决策:最后,可以挖掘出那些存在企业内部难以发现的各种营运问题,可以更加直观明白企业当时的营运能力和偿债能力,进而可以及时调整其管理方式,使得企业能够在最快的时间内改善其营运能力。总的来说,必须要把营运能力放在首位。二、格力电器营运能力现状分析总所周知,格力电器在中国乃至世界家电行业都具有一定的影响力。格力电器1991年建立,于1996年1月上市。公司的产业主要包括空调类、生活用品类、高端设备类、通信设备类,涵盖领域在不断扩大,据了解,格力2016年的营业收入就已高达1,100亿元,已经连续9年美名于美国著名《财富》杂志“中国上市公司100强”上。值得一提的是,最具有核心竞争力的就是格力品牌的空调,格力空调可以说是中国空调业唯一的“世界名牌”产品。由此可知,企业拥有很大的经营规模以及较好的市场竞争力。但是,通过对格力电器近四年的营运能力指标分析以后发现其营运能力依旧存在一些问题。特别是在应收账款周转率方面:总的来说,营运能力指标发展趋势不佳,与同行业的海尔和美的对比,有些部分处于不利地位。下面将对格力的营运能力进行分析,主要是对应收账款、流动资产、存货、固定资产以及总资产等五个指标的周转率进行列式计算和图例表达。这样也有助于我们将数据和图形相结合,更为直观的发现差异和趋势走向。经过对格力电器近年的营运能力指标进行一系列的计算、比较、分析、列示。最后从比较分析中发现格力电器在营运中存在的问题。(一)应收账款周转率分析应收账款周转率指的是企业在一定时期利润表中的营业收入净额与资产负债表中年初、年末应收账款均值的一个比值。单从定义上来看,应收账款周转率主要受到营业收入和期初、期末应收账款平均余额两方面的影响。一般而言,在其他条件不变的情况下,应收账款周转率较高,意味着企业的坏账损失也就越少,企业的收益越好:反之,则说明企业应收账款收回速度低,会一定程度上增加坏账准备,影响企业的收益水平。

-177f7c9c1b-docx-1.webp)

暂无评论内容