主要内容

预览文档 文档类型:学术论文

适用人群:财务管理专业学生、企业财务分析人员、投资研究者、房地产行业从业者

文档核心内容:

该论文以杜邦分析体系为核心工具,系统剖析了万科公司的财务健康状况,并与保利地产进行对比分析。研究指出万科权益乘数长期居高不下,财务杠杆运用激进,导致财务风险较大;同时现金管理能力薄弱,负债总额增速已超过资产总额增速,偿债能力不理想。论文还梳理了国内外杜邦分析体系的研究进展,包括传统体系的局限性及改进方向。

可解决的实际问题:

帮助读者快速理解杜邦分析体系在房地产企业财务诊断中的具体应用方法,明确万科与保利在盈利能力、运营效率、财务杠杆等方面的差异,为企业管理者优化资本结构、控制成本、防范财务风险提供参考依据。

正文内容:

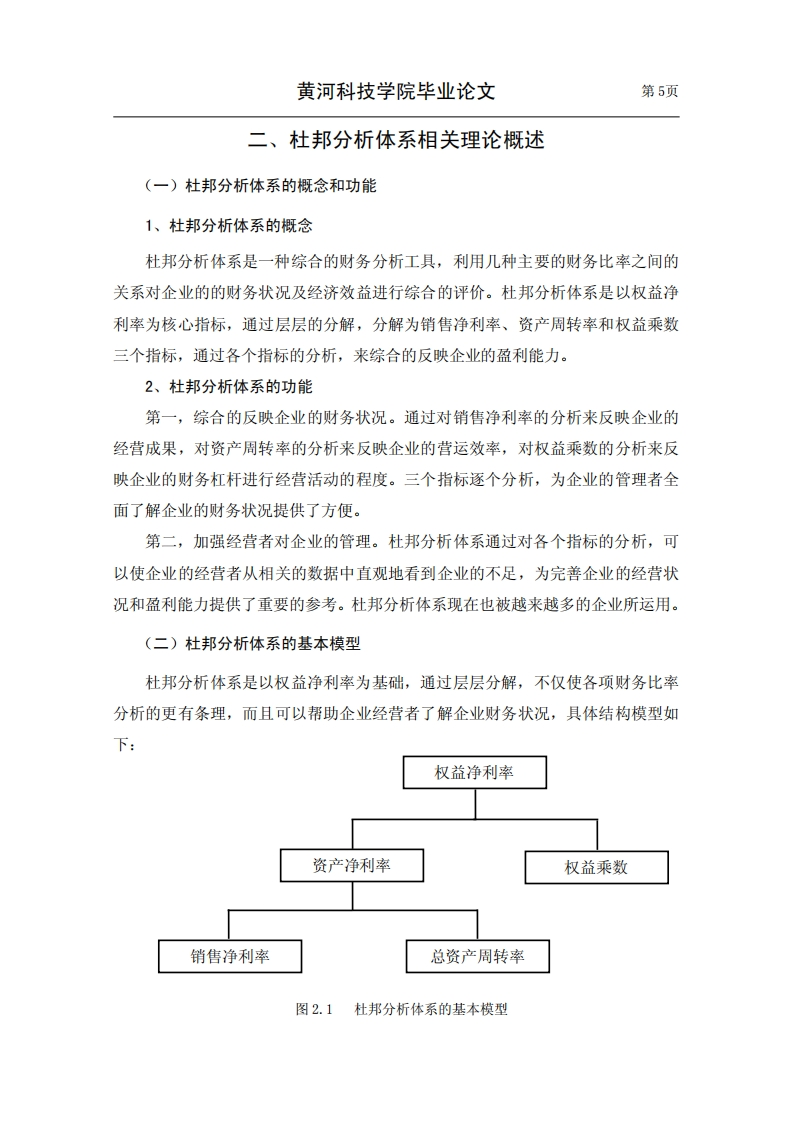

杜邦分析体系以净资产收益率为核心,通过分解为销售净利率、总资产周转率和权益乘数三个指标,能够全面揭示企业的盈利、运营和偿债能力。在万科公司的财务分析中,该体系显示出独特价值。陈婧超(2018)的研究指出,保利地产的权益乘数逐年下滑,因其采取稳健的财务策略,财务风险持续降低;而万科权益乘数居高不下,大量举债以发挥财务杠杆作用,风险显著增大。同时,保利的总资产周转率高于万科,但营业成本持续上升,在费用中占比过大,需加强成本控制。

张鹏(2018)从偿债、盈利、运营、发展四个维度分析了万科股份,认为其总体发展前景良好,但存在明显短板。万科的现金管理能力较差,需建立健全现金管理制度;此外,负债总额增长已超过资产总额增长,偿债能力不理想,可能引发重大财务风险,影响企业长期发展。

国外对杜邦分析体系的研究起步更早,由美国杜邦公司财务经理唐纳森·布朗首创。Solim.L(2015)充分肯定了净资产收益率在衡量经营成果中的核心作用,认为杜邦分析体系能帮助经营者客观判断企业现实财务状况与未来趋势,为发现问题、明确发展方向提供依据。Curtis A与Lewis-Western M F(2015)则指出传统杜邦分析体系存在局限性,并提出改进措施,改进后的体系能更全面分析财务状况,有效揭示各项财务指标间的内在联系,发现更深层次问题,为决策者提供更客观的事实依据。

结论与建议:

该研究通过杜邦分析体系对万科财务的深入剖析,揭示了其高杠杆、弱现金管理、负债增速过快等核心风险。建议万科适度降低权益乘数,控制负债规模,强化现金流管理,并借鉴保利在成本控制与运营效率方面的经验。同时,改进后的杜邦分析体系能更精准地识别财务隐患,值得企业推广使用。

文档评价:

论文结构清晰,数据支撑充分,对比分析具有实践指导意义,既展示了杜邦分析体系的理论价值,也提供了房地产企业财务诊断的具体案例,适合作为财务分析课程参考或企业内训材料。

使用建议:

读者可结合万科与保利的历年财务报告,运用杜邦分析体系进行纵向与横向对比,验证文中结论;企业财务人员可参照改进后的杜邦分析框架,优化自身财务预警机制。

适用人群:财务管理专业学生、企业财务分析人员、投资研究者、房地产行业从业者

文档核心内容:

该论文以杜邦分析体系为核心工具,系统剖析了万科公司的财务健康状况,并与保利地产进行对比分析。研究指出万科权益乘数长期居高不下,财务杠杆运用激进,导致财务风险较大;同时现金管理能力薄弱,负债总额增速已超过资产总额增速,偿债能力不理想。论文还梳理了国内外杜邦分析体系的研究进展,包括传统体系的局限性及改进方向。

可解决的实际问题:

帮助读者快速理解杜邦分析体系在房地产企业财务诊断中的具体应用方法,明确万科与保利在盈利能力、运营效率、财务杠杆等方面的差异,为企业管理者优化资本结构、控制成本、防范财务风险提供参考依据。

正文内容:

杜邦分析体系以净资产收益率为核心,通过分解为销售净利率、总资产周转率和权益乘数三个指标,能够全面揭示企业的盈利、运营和偿债能力。在万科公司的财务分析中,该体系显示出独特价值。陈婧超(2018)的研究指出,保利地产的权益乘数逐年下滑,因其采取稳健的财务策略,财务风险持续降低;而万科权益乘数居高不下,大量举债以发挥财务杠杆作用,风险显著增大。同时,保利的总资产周转率高于万科,但营业成本持续上升,在费用中占比过大,需加强成本控制。

张鹏(2018)从偿债、盈利、运营、发展四个维度分析了万科股份,认为其总体发展前景良好,但存在明显短板。万科的现金管理能力较差,需建立健全现金管理制度;此外,负债总额增长已超过资产总额增长,偿债能力不理想,可能引发重大财务风险,影响企业长期发展。

国外对杜邦分析体系的研究起步更早,由美国杜邦公司财务经理唐纳森·布朗首创。Solim.L(2015)充分肯定了净资产收益率在衡量经营成果中的核心作用,认为杜邦分析体系能帮助经营者客观判断企业现实财务状况与未来趋势,为发现问题、明确发展方向提供依据。Curtis A与Lewis-Western M F(2015)则指出传统杜邦分析体系存在局限性,并提出改进措施,改进后的体系能更全面分析财务状况,有效揭示各项财务指标间的内在联系,发现更深层次问题,为决策者提供更客观的事实依据。

结论与建议:

该研究通过杜邦分析体系对万科财务的深入剖析,揭示了其高杠杆、弱现金管理、负债增速过快等核心风险。建议万科适度降低权益乘数,控制负债规模,强化现金流管理,并借鉴保利在成本控制与运营效率方面的经验。同时,改进后的杜邦分析体系能更精准地识别财务隐患,值得企业推广使用。

文档评价:

论文结构清晰,数据支撑充分,对比分析具有实践指导意义,既展示了杜邦分析体系的理论价值,也提供了房地产企业财务诊断的具体案例,适合作为财务分析课程参考或企业内训材料。

使用建议:

读者可结合万科与保利的历年财务报告,运用杜邦分析体系进行纵向与横向对比,验证文中结论;企业财务人员可参照改进后的杜邦分析框架,优化自身财务预警机制。

第1页 / 共22页

第2页 / 共22页

第3页 / 共22页

第4页 / 共22页

第5页 / 共22页

第6页 / 共22页

第7页 / 共22页

第8页 / 共22页

试读已结束,还剩14页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容