主要内容

预览文档 文档类型:毕业设计(财务分析报告)

适用人群:农业企业管理者、财务分析人员、投资者、高校财经专业师生

文档核心内容:

该报告以湖南湘佳牧业股份有限公司为研究对象,基于2019年至2023年财务数据,系统分析其资产负债表、利润表及盈利能力指标,并与唐人神、仙坛股份进行同业对比,揭示公司规模扩张、盈利波动及成本控制问题,最终提出针对性建议。

可解决的实际问题:

帮助读者快速了解湘佳牧业近五年的财务健康状况、盈利质量及行业地位,识别其上市后资本结构变化、利润下滑风险,为投资决策、经营优化或学术研究提供数据支撑与参考框架。

正文内容:

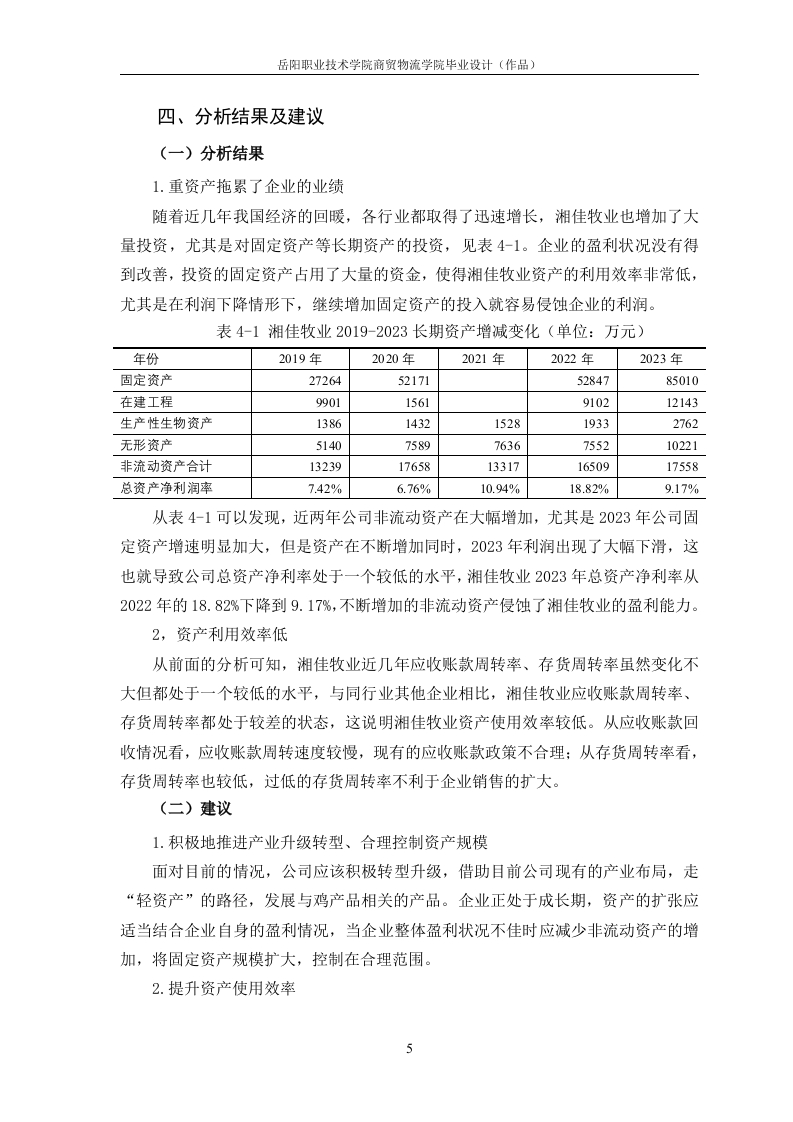

湘佳牧业成立于2003年,是一家集家禽养殖、加工及有机肥生产于一体的农业企业,2020年4月在中小板上市(股票代码002982)。公司年优质鸡养殖规模达5000万羽,“湘佳生鲜鸡”被评为中国最受消费者信赖的十大肉类品牌,“石门土鸡”曾荣登中国区域品牌价值榜单。截至2023年,公司总资产已从2019年的7.7亿元增长至23.8亿元,营业收入从10.9亿元提升至21.9亿元,净利润从5193万元增至1.7亿元,但2023年净利润出现下滑,需重点关注。

从资产负债表分析来看,公司资产规模快速扩张主要得益于所有者权益的增加。2023年所有者权益从2022年的8.3亿元跃升至16.3亿元,原因是公司从新三板转至主板上市,IPO募集大量权益资金,表明投资者对公司前景认可。流动资产与非流动资产同步增长,但流动负债占比偏高,2023年流动负债为5.7亿元,非流动负债为1.8亿元,负债结构需优化。

利润表显示,营业收入连续五年增长,但营业成本占收入比例较高,2022年和2023年成本显著上升,可能与原材料价格波动及生产效率有关。销售费用和管理费用在各年占据较大比重,2023年销售费用达3.6亿元,管理费用为6370万元,反映出公司在市场拓展和内部管理上的高投入。研发费用自2021年起出现,表明公司开始注重技术创新。财务费用在2021年和2022年增加,可能与借款利息相关。值得注意的是,2023年净利润下降,主要受所得税费用增加及营业外支出上升影响,营业外支出在2021年和2022年显著增长,涉及非经常性事项。

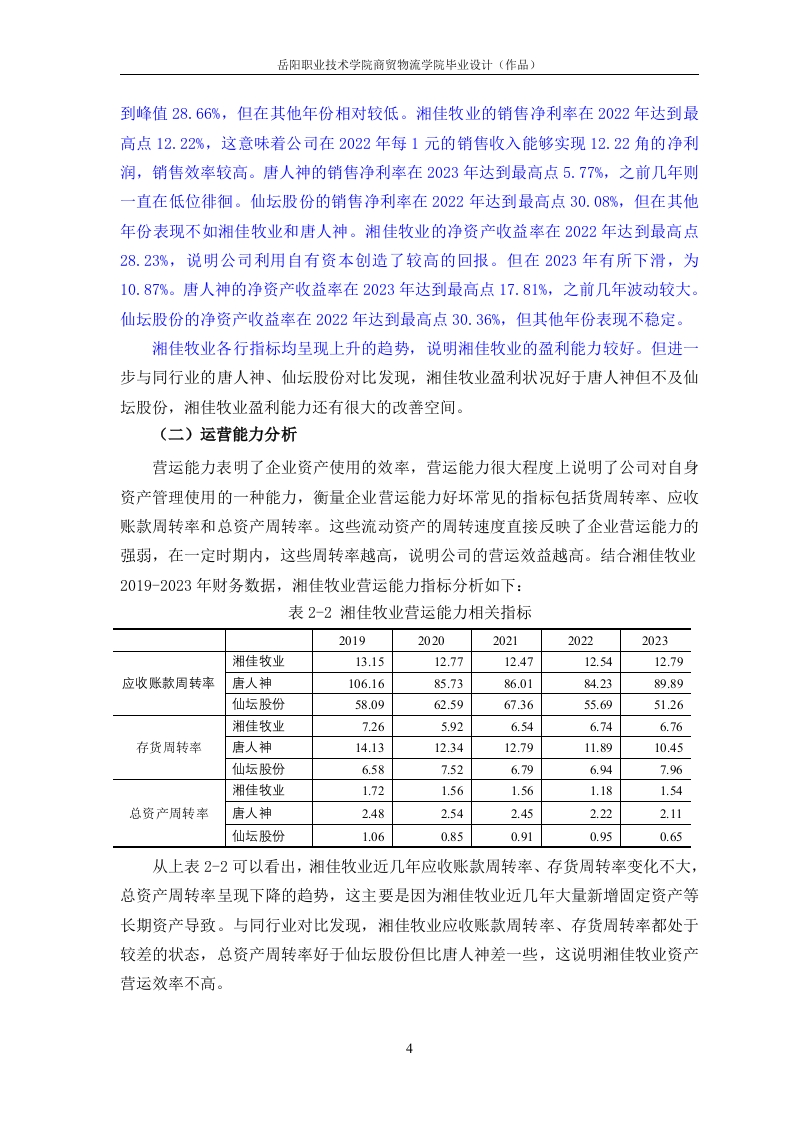

盈利能力指标分析中,选取了唐人神和仙坛股份作为同业对比。湘佳牧业的总资产净利润率在2022年达到峰值18.82%,2023年回落至9.17%;销售净利率2022年为12.22%,2023年降至7.77%;净资产收益率2022年高达28.23%,2023年骤降至10.87%。与同业相比,湘佳牧业2022年盈利能力明显优于唐人神和仙坛股份,但2023年下滑幅度较大,需警惕盈利稳定性。唐人神2023年总资产净利润率为12.17%,销售净利率5.77%,净资产收益率17.81%;仙坛股份相应指标分别为7.31%、11.22%、7.85%。湘佳牧业2023年销售净利率仍高于唐人神,但净资产收益率已低于唐人神,表明其股东权益回报效率下降。

结论与建议:

该报告通过资产负债表、利润表及盈利能力指标的系统分析,揭示了湘佳牧业近年规模快速扩张、上市后资本结构改善的积极面,同时也指出了成本控制压力、净利润波动及盈利能力下滑的风险。建议公司优化成本管理,尤其是原材料采购与生产环节;控制销售费用和管理费用的过快增长;关注非经常性损益对利润的干扰;加强研发投入以提升产品附加值;合理调整负债结构,降低流动负债比例。投资者应结合行业周期与公司战略,审慎评估其长期盈利可持续性。

文档评价:

该毕业设计数据详实,图表清晰,选取了三年以上连续财务数据及同业对比,分析逻辑严谨,结论客观。不足之处在于运营能力分析部分缺失,且未深入探讨现金流状况,但整体对理解湘佳牧业财务特征具有较高参考价值。

使用建议:

可直接作为农业企业财务分析案例参考,或用于撰写同类报告时的数据模板与分析方法借鉴。建议读者结合最新年报及行业动态进行补充验证。

适用人群:农业企业管理者、财务分析人员、投资者、高校财经专业师生

文档核心内容:

该报告以湖南湘佳牧业股份有限公司为研究对象,基于2019年至2023年财务数据,系统分析其资产负债表、利润表及盈利能力指标,并与唐人神、仙坛股份进行同业对比,揭示公司规模扩张、盈利波动及成本控制问题,最终提出针对性建议。

可解决的实际问题:

帮助读者快速了解湘佳牧业近五年的财务健康状况、盈利质量及行业地位,识别其上市后资本结构变化、利润下滑风险,为投资决策、经营优化或学术研究提供数据支撑与参考框架。

正文内容:

湘佳牧业成立于2003年,是一家集家禽养殖、加工及有机肥生产于一体的农业企业,2020年4月在中小板上市(股票代码002982)。公司年优质鸡养殖规模达5000万羽,“湘佳生鲜鸡”被评为中国最受消费者信赖的十大肉类品牌,“石门土鸡”曾荣登中国区域品牌价值榜单。截至2023年,公司总资产已从2019年的7.7亿元增长至23.8亿元,营业收入从10.9亿元提升至21.9亿元,净利润从5193万元增至1.7亿元,但2023年净利润出现下滑,需重点关注。

从资产负债表分析来看,公司资产规模快速扩张主要得益于所有者权益的增加。2023年所有者权益从2022年的8.3亿元跃升至16.3亿元,原因是公司从新三板转至主板上市,IPO募集大量权益资金,表明投资者对公司前景认可。流动资产与非流动资产同步增长,但流动负债占比偏高,2023年流动负债为5.7亿元,非流动负债为1.8亿元,负债结构需优化。

利润表显示,营业收入连续五年增长,但营业成本占收入比例较高,2022年和2023年成本显著上升,可能与原材料价格波动及生产效率有关。销售费用和管理费用在各年占据较大比重,2023年销售费用达3.6亿元,管理费用为6370万元,反映出公司在市场拓展和内部管理上的高投入。研发费用自2021年起出现,表明公司开始注重技术创新。财务费用在2021年和2022年增加,可能与借款利息相关。值得注意的是,2023年净利润下降,主要受所得税费用增加及营业外支出上升影响,营业外支出在2021年和2022年显著增长,涉及非经常性事项。

盈利能力指标分析中,选取了唐人神和仙坛股份作为同业对比。湘佳牧业的总资产净利润率在2022年达到峰值18.82%,2023年回落至9.17%;销售净利率2022年为12.22%,2023年降至7.77%;净资产收益率2022年高达28.23%,2023年骤降至10.87%。与同业相比,湘佳牧业2022年盈利能力明显优于唐人神和仙坛股份,但2023年下滑幅度较大,需警惕盈利稳定性。唐人神2023年总资产净利润率为12.17%,销售净利率5.77%,净资产收益率17.81%;仙坛股份相应指标分别为7.31%、11.22%、7.85%。湘佳牧业2023年销售净利率仍高于唐人神,但净资产收益率已低于唐人神,表明其股东权益回报效率下降。

结论与建议:

该报告通过资产负债表、利润表及盈利能力指标的系统分析,揭示了湘佳牧业近年规模快速扩张、上市后资本结构改善的积极面,同时也指出了成本控制压力、净利润波动及盈利能力下滑的风险。建议公司优化成本管理,尤其是原材料采购与生产环节;控制销售费用和管理费用的过快增长;关注非经常性损益对利润的干扰;加强研发投入以提升产品附加值;合理调整负债结构,降低流动负债比例。投资者应结合行业周期与公司战略,审慎评估其长期盈利可持续性。

文档评价:

该毕业设计数据详实,图表清晰,选取了三年以上连续财务数据及同业对比,分析逻辑严谨,结论客观。不足之处在于运营能力分析部分缺失,且未深入探讨现金流状况,但整体对理解湘佳牧业财务特征具有较高参考价值。

使用建议:

可直接作为农业企业财务分析案例参考,或用于撰写同类报告时的数据模板与分析方法借鉴。建议读者结合最新年报及行业动态进行补充验证。

第1页 / 共8页

第2页 / 共8页

第3页 / 共8页

第4页 / 共8页

第5页 / 共8页

第6页 / 共8页

第7页 / 共8页

试读已结束,还剩1页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容