文档主要内容

文档类型:学术论文/案例分析报告

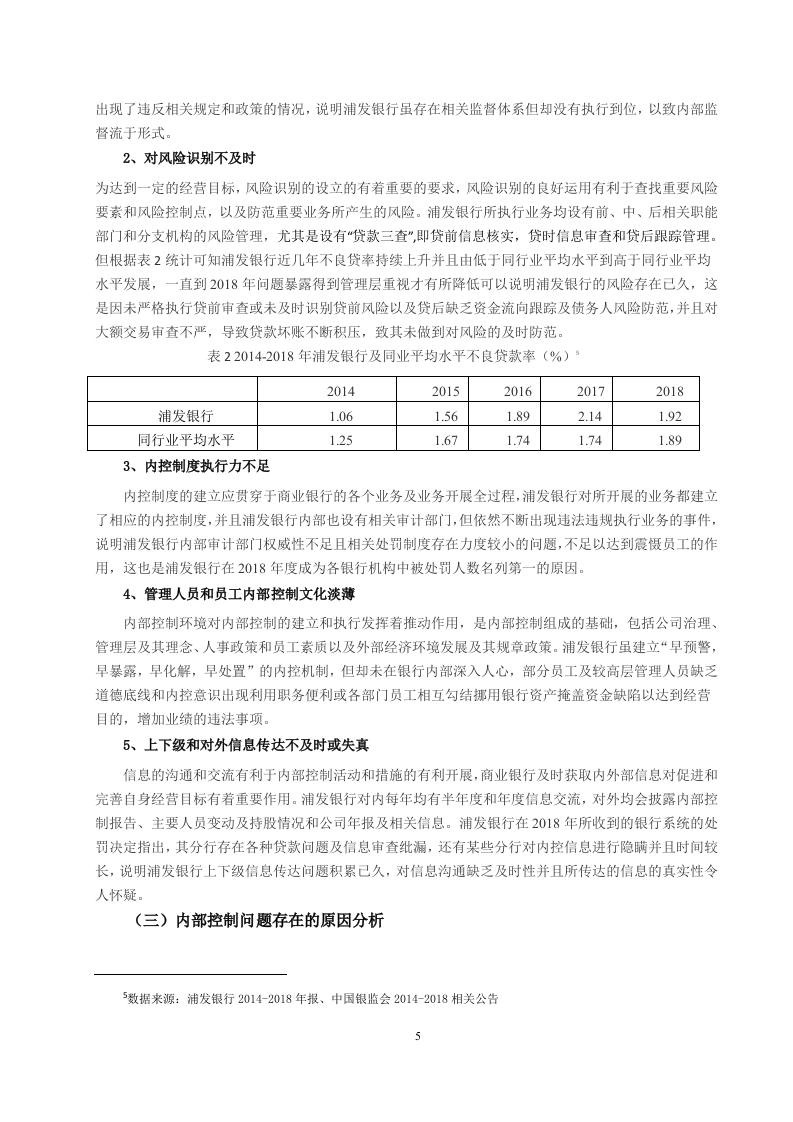

适用人群:商业银行管理人员、内控合规部门从业者、金融专业学生、风险管理研究人员

文档核心内容:

以浦发银行为案例,系统分析商业银行内部控制的理论框架、现实问题与改进方向。涵盖COSO《内部控制整体框架》与《萨班斯法案》的核心要点,结合浦发银行2018年因内控失效被罚5.23亿元、涉及209人的具体数据,揭示内控缺陷对银行经营与国家金融安全的重大影响。

可解决的实际问题:

帮助读者理解商业银行内控的特殊性(高杠杆、客户资金占比大),掌握内控五要素(控制环境、风险评估、控制活动、信息沟通、监督)的实践应用,并通过浦发银行案例识别内控失效的典型表现(如违规放贷、票据造假),为银行完善内控体系、降低监管处罚风险提供参考。

正文内容:

商业银行因高度依赖信誉与客户资金,其内部控制的重要性远超一般行业。自2007年银监会加强监管以来,齐鲁银行“12.6”骗贷案、邮储银行79亿元票据案等事件反复证明:内控失效直接威胁银行持续经营与国家金融安全。上市商业银行的非自有资金占比极高,任何环节的漏洞都可能引发连锁风险,因此内控必须贯穿业务全流程,成为抵御风险的核心机制。

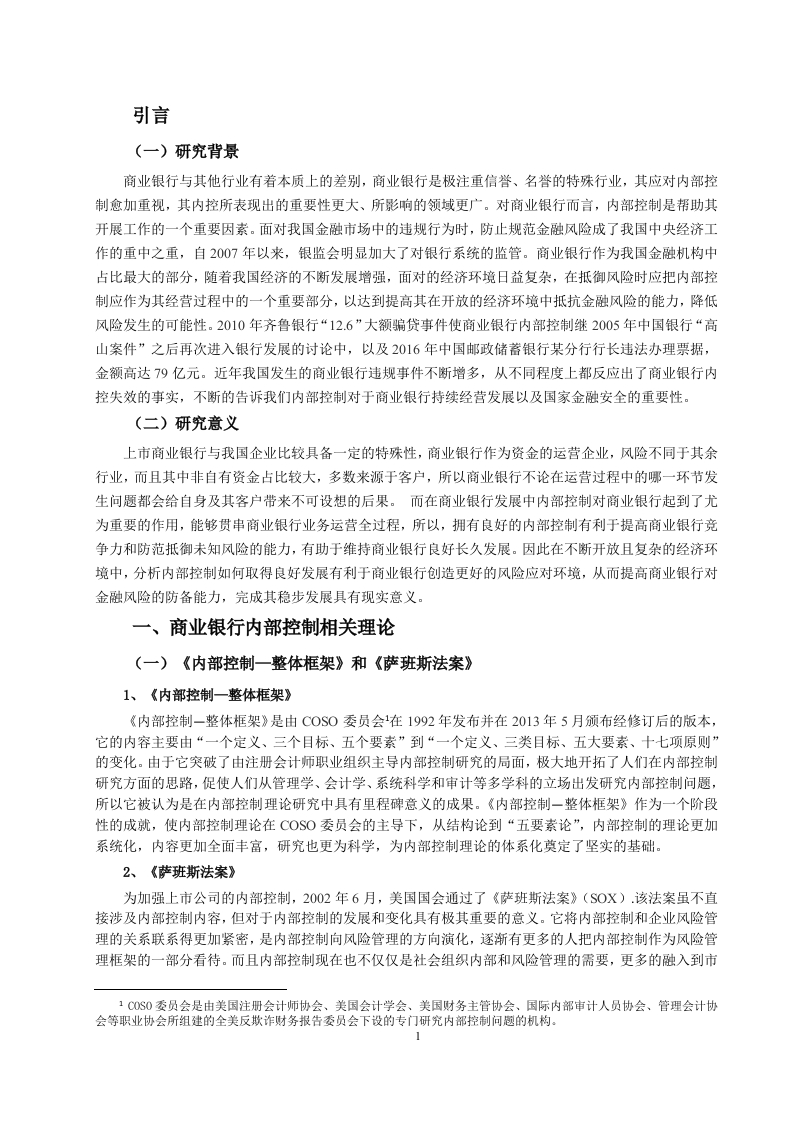

内部控制理论经历了从COSO《内部控制整体框架》到《萨班斯法案》的演进。1992年COSO提出“一个定义、三个目标、五个要素”,2013年修订为“一个定义、三类目标、五大要素、十七项原则”,标志着内控从结构论走向系统化。2002年《萨班斯法案》将内控与风险管理深度融合,并赋予其法律强制力,推动内控从组织内部需求上升为市场合规底线。商业银行内控由董事会、管理层及员工共同实施,涵盖控制环境、风险识别与评估、控制活动、信息与沟通、监督五大要素,其有效性直接决定银行治理水平与风险应对能力。

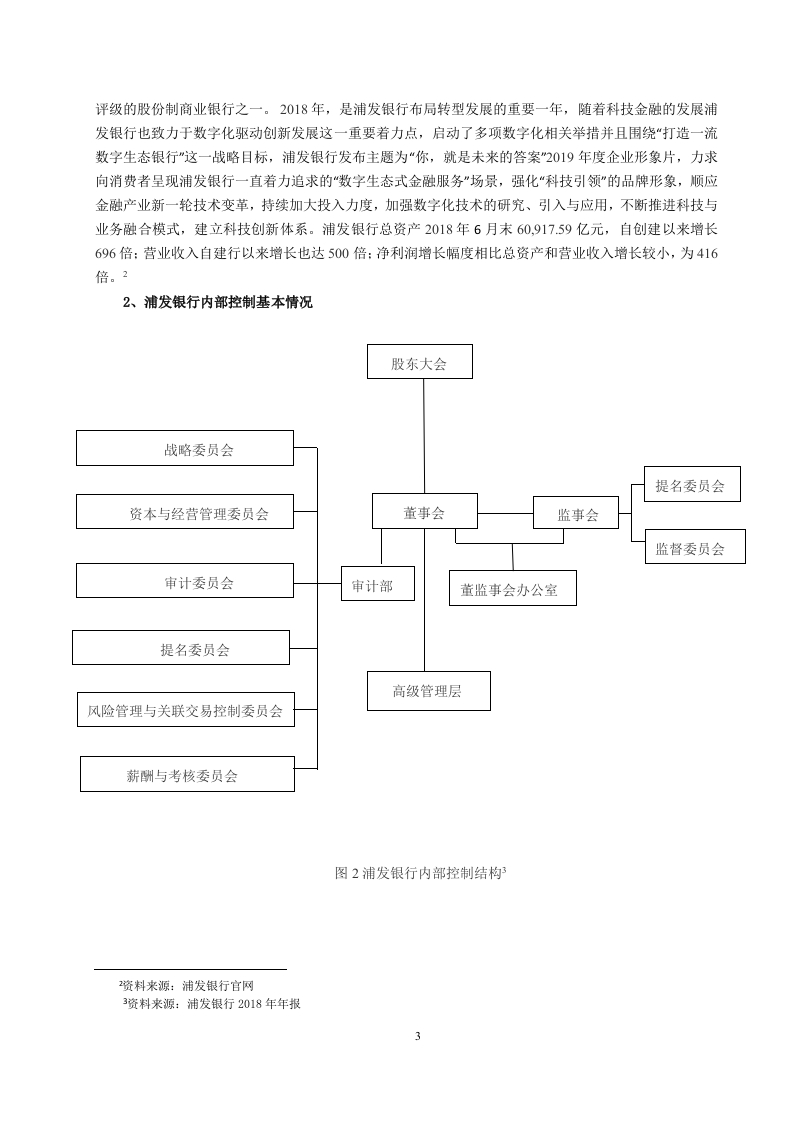

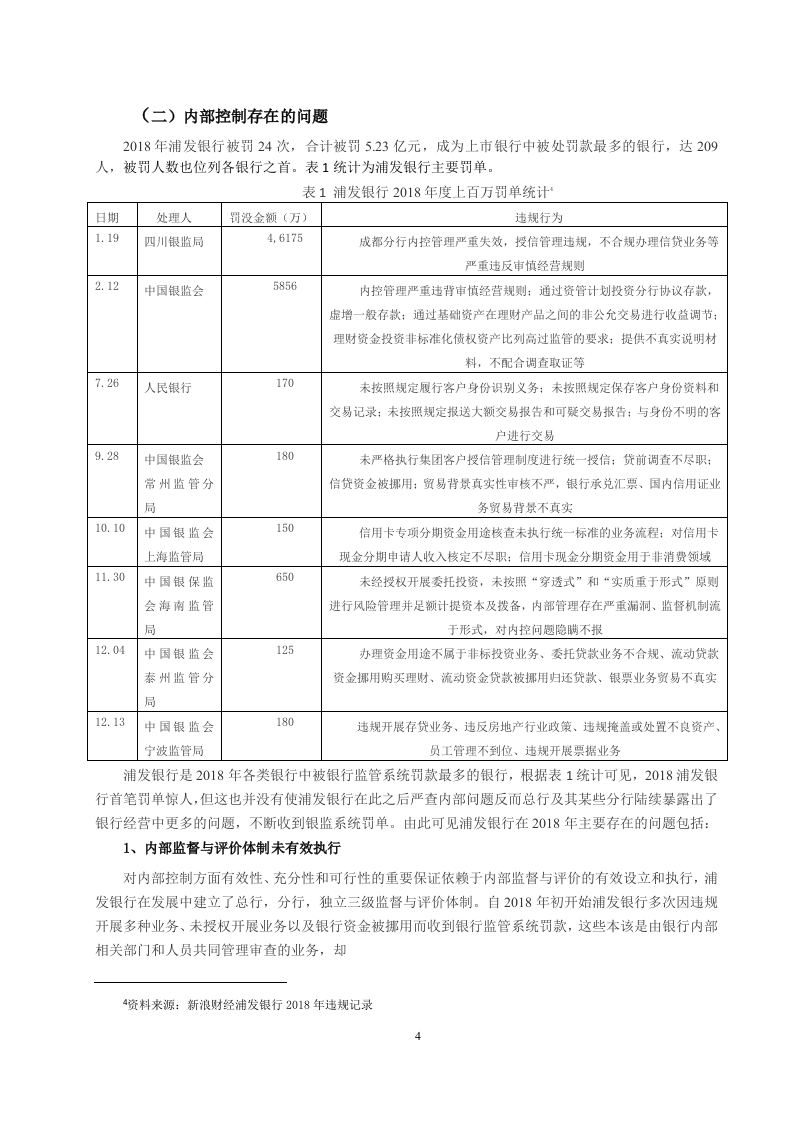

浦发银行成立于1993年,是国内股份制商业银行中发展最快的代表之一,曾获《福布斯》“全球企业2000强”第70位等荣誉,并率先提出“API Bank”无界开放银行概念。然而,其创新意识与业务发展并未完全协同,2018年成为上市银行中被处罚最重的机构:全年被罚24次,合计5.23亿元,涉及209人。其中四川银监局开出的4617.5万元罚单,直指违规放贷等内控失效行为。浦发银行虽设有股东大会、董事会、监事会及多个专业委员会构成的内控架构,但实际执行中仍暴露出风险识别滞后、控制活动流于形式、监督问责不足等问题。

结论与建议:

该研究通过浦发银行案例证实,商业银行内控失效的根源在于控制环境薄弱(如创新与风控失衡)、风险识别与评估不充分(如对违规行为预警不足)、控制活动执行不到位(如审批流程形同虚设)。建议银行从三方面改进:一是强化董事会与审计委员会的独立监督职能,将内控绩效纳入高管考核;二是建立动态风险预警系统,利用大数据实时监测异常交易;三是加大违规处罚力度,形成“不敢违、不能违”的合规文化。

文档评价:

本文以真实罚单数据与权威理论框架为支撑,逻辑清晰,案例典型,对银行内控实务具有直接指导价值。但未深入分析浦发银行内控失效的具体业务环节(如对公信贷、票据业务),读者可结合该行年报进一步研究。

使用建议:

适合作为商业银行内控培训的辅助材料,或金融专业学生撰写相关论文的案例参考。建议结合COSO最新框架与银保监会《商业银行内部控制指引》对比阅读,以提升理论深度。

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容