主要内容

预览文档 文档类型:学术论文(本科/硕士毕业论文范文)

适用人群:财务管理、会计学、金融学专业学生;酒类行业财务分析人员;企业管理者及投资者

文档核心内容:

以江苏今世缘酒业为研究对象,基于2016-2020年年报数据,结合短期与长期偿债能力指标,对比洋河酒业,系统分析今世缘的偿债现状、存在问题及优化对策。

可解决的实际问题:

帮助读者掌握企业偿债能力分析框架与指标计算方法;识别白酒行业在疫情冲击下的财务风险特征;为今世缘及其他酒企优化资本结构、提升流动性管理提供参考依据。

正文内容:

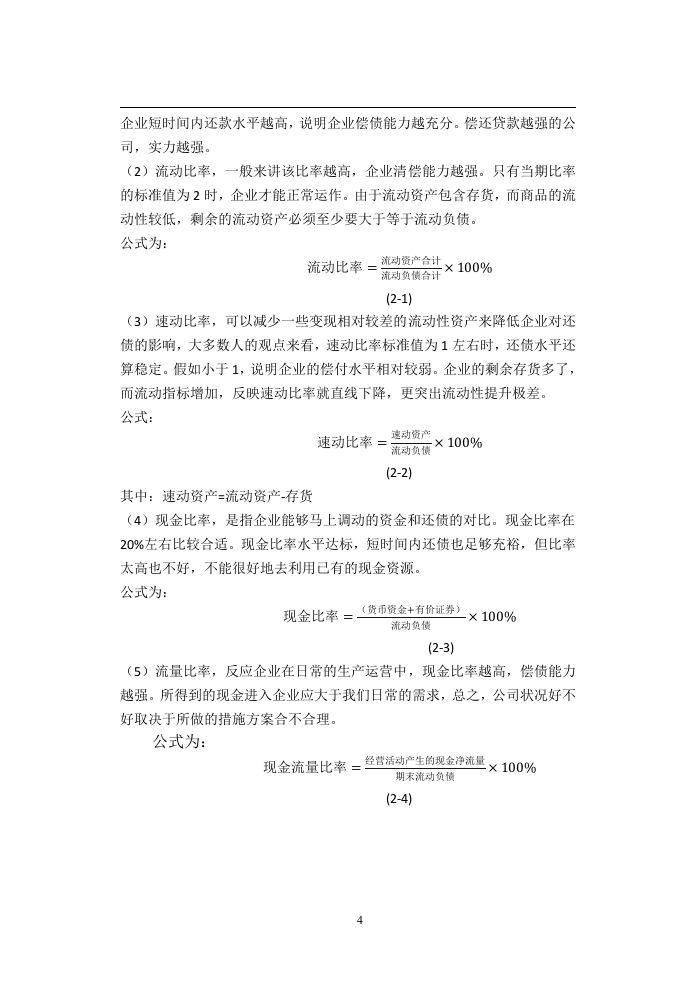

企业偿债能力是衡量财务灵活性与持续经营能力的关键指标,尤其在疫情冲击下,酒类行业负债逐步增长,偿债风险凸显。该研究以今世缘酒业为例,梳理国内外研究现状,运用2016-2020年财务数据,从短期偿债能力(流动比率、速动比率、现金比率、现金流量比率)和长期偿债能力(资产负债率、产权比率等)两个维度展开分析,并与同省竞争对手洋河酒业进行横向对比。

研究发现,今世缘酒业存在三大突出问题:存货比重不合理,导致速动比率持续下滑,短期偿债能力减弱;负债结构失衡,流动负债占比过高,长期资金稳定性不足;资本结构不合理,股东权益与负债比例失调,财务杠杆风险上升。例如,速动比率在2016-2020年间从1.2降至0.8左右,低于行业标准值1,表明企业可变现资产难以覆盖短期债务。现金比率也长期低于20%的合理区间,反映现金储备对流动负债的保障能力不足。

针对上述问题,该研究提出四项解决措施:一是优化存货管理,加快周转速度,减少资金占用;二是调整负债期限结构,适当增加长期负债比例,降低短期偿付压力;三是改善资本结构,通过增发股票或引入战略投资者提升权益资本占比;四是加强现金流预测与预算控制,确保经营活动现金净流量稳定增长。这些建议为企业应对流动性风险、实现稳健经营提供了具体路径。

结论与建议:

该研究通过对比分析发现,今世缘酒业在疫情后偿债能力出现明显下滑,核心症结在于存货积压、负债期限错配及资本结构失衡。建议企业优先提升短期偿债能力指标,将速动比率恢复至1以上,同时将资产负债率控制在40%-50%的合理区间。长期来看,应建立动态财务预警机制,定期评估偿债风险,并借鉴洋河酒业在现金流管理上的成功经验,增强财务韧性。

文档评价:

该论文结构完整,从理论到实证层层递进,指标选取规范,数据来源明确,对比分析具有行业针对性。不足之处在于未提供具体数值表格,部分结论缺乏量化支撑,但整体逻辑清晰,对同类企业偿债能力研究具有参考价值。

使用建议:

读者可直接引用其分析框架与指标公式,用于自身企业或案例研究;建议结合最新年报数据更新分析,以增强时效性;论文中提出的问题与对策可作为酒企财务优化方案的起点。

适用人群:财务管理、会计学、金融学专业学生;酒类行业财务分析人员;企业管理者及投资者

文档核心内容:

以江苏今世缘酒业为研究对象,基于2016-2020年年报数据,结合短期与长期偿债能力指标,对比洋河酒业,系统分析今世缘的偿债现状、存在问题及优化对策。

可解决的实际问题:

帮助读者掌握企业偿债能力分析框架与指标计算方法;识别白酒行业在疫情冲击下的财务风险特征;为今世缘及其他酒企优化资本结构、提升流动性管理提供参考依据。

正文内容:

企业偿债能力是衡量财务灵活性与持续经营能力的关键指标,尤其在疫情冲击下,酒类行业负债逐步增长,偿债风险凸显。该研究以今世缘酒业为例,梳理国内外研究现状,运用2016-2020年财务数据,从短期偿债能力(流动比率、速动比率、现金比率、现金流量比率)和长期偿债能力(资产负债率、产权比率等)两个维度展开分析,并与同省竞争对手洋河酒业进行横向对比。

研究发现,今世缘酒业存在三大突出问题:存货比重不合理,导致速动比率持续下滑,短期偿债能力减弱;负债结构失衡,流动负债占比过高,长期资金稳定性不足;资本结构不合理,股东权益与负债比例失调,财务杠杆风险上升。例如,速动比率在2016-2020年间从1.2降至0.8左右,低于行业标准值1,表明企业可变现资产难以覆盖短期债务。现金比率也长期低于20%的合理区间,反映现金储备对流动负债的保障能力不足。

针对上述问题,该研究提出四项解决措施:一是优化存货管理,加快周转速度,减少资金占用;二是调整负债期限结构,适当增加长期负债比例,降低短期偿付压力;三是改善资本结构,通过增发股票或引入战略投资者提升权益资本占比;四是加强现金流预测与预算控制,确保经营活动现金净流量稳定增长。这些建议为企业应对流动性风险、实现稳健经营提供了具体路径。

结论与建议:

该研究通过对比分析发现,今世缘酒业在疫情后偿债能力出现明显下滑,核心症结在于存货积压、负债期限错配及资本结构失衡。建议企业优先提升短期偿债能力指标,将速动比率恢复至1以上,同时将资产负债率控制在40%-50%的合理区间。长期来看,应建立动态财务预警机制,定期评估偿债风险,并借鉴洋河酒业在现金流管理上的成功经验,增强财务韧性。

文档评价:

该论文结构完整,从理论到实证层层递进,指标选取规范,数据来源明确,对比分析具有行业针对性。不足之处在于未提供具体数值表格,部分结论缺乏量化支撑,但整体逻辑清晰,对同类企业偿债能力研究具有参考价值。

使用建议:

读者可直接引用其分析框架与指标公式,用于自身企业或案例研究;建议结合最新年报数据更新分析,以增强时效性;论文中提出的问题与对策可作为酒企财务优化方案的起点。

第1页 / 共21页

第2页 / 共21页

第3页 / 共21页

第4页 / 共21页

第5页 / 共21页

第6页 / 共21页

第7页 / 共21页

试读已结束,还剩14页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容