主要内容

预览文档 文档类型:学术论文

适用人群:金融经济领域研究者、政策制定者、高校师生、汇率与利率市场化相关从业者

文档核心内容:

该论文以2010年1月至2021年12月为研究区间,选取上海银行间同业拆借利率(SHIBOR)月度算术平均值、美元兑人民币汇率、取对数后的广义货币供应量(M2)以及取对数后的美国联邦基金利率(FIBR)四个变量,构建VAR模型分析其相互影响。通过Granger因果检验发现,汇率自身滞后项对其变动影响最大,其次是利率与汇率的关系,但统计上不显著。研究还涉及单位根检验、最优滞后阶数确定、模型平稳性检验等步骤,最终提出相应建议与结论。

可解决的实际问题:

帮助理解利率、货币供给、外部基准利率与人民币汇率之间的动态联动机制,为汇率市场化改革、货币政策协调及国际资本流动管理提供实证参考。

正文内容:

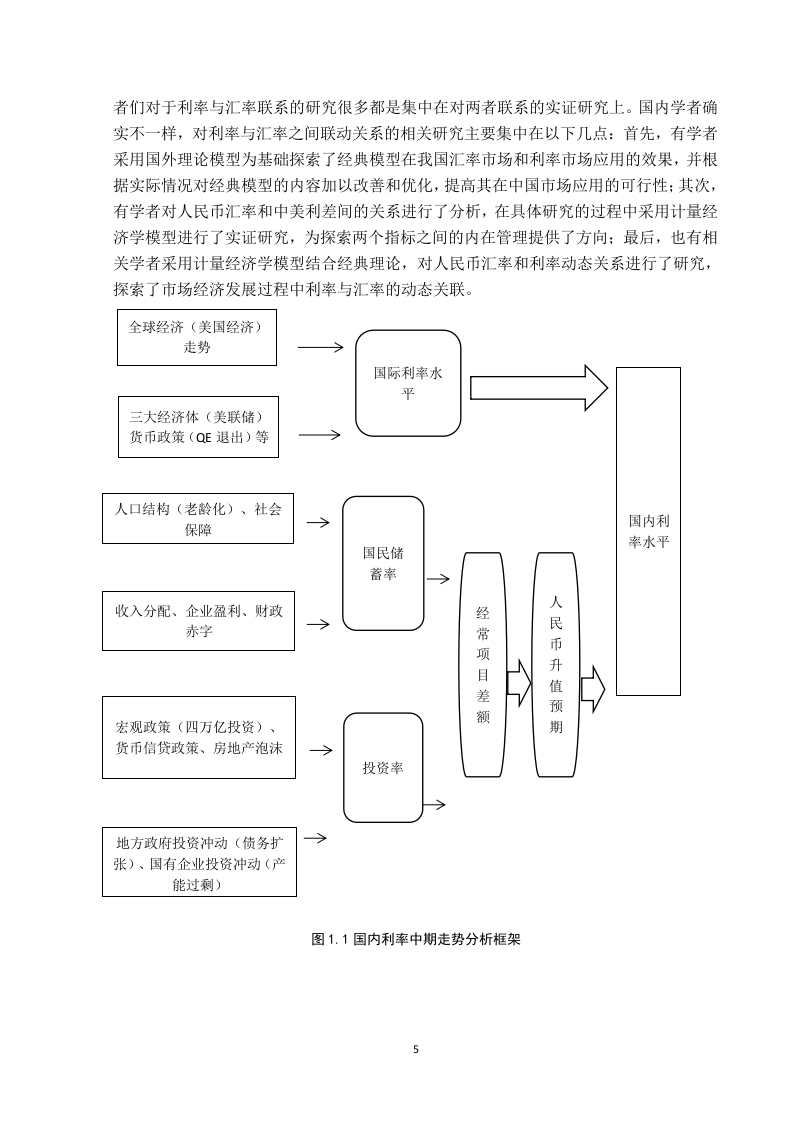

在全球金融一体化加速推进的背景下,汇率与利率的市场化改革已成为中国经济体制转型的关键环节。该论文聚焦于人民币对美元汇率变动的影响因素,通过构建向量自回归(VAR)模型,系统考察了上海银行间同业拆借利率(SHIBOR)、广义货币供应量(M2)、美国联邦基金利率(FIBR)与美元兑人民币汇率之间的相互作用。研究选取2010年1月至2021年12月的月度数据,对变量进行对数处理以确保平稳性,并采用单位根检验、最优滞后阶数选择、模型平稳性检验及Granger因果分析等计量方法。

实证结果表明,汇率自身的滞后项是影响其变动的最主要因素,说明汇率具有较强的惯性特征。其次,利率(SHIBOR)与汇率之间存在一定关联,但Granger因果检验显示这种影响在统计学上并不显著。广义货币供应量(M2)和美国联邦基金利率(FIBR)对汇率的直接作用同样未通过显著性检验。这一结果反映出,在样本期内,国内利率市场化程度尚不足以通过利率渠道有效传导至汇率,而货币供给与外部利率的冲击更多通过间接路径发挥作用。

研究还发现,利率与汇率的联动关系受到国内外宏观经济政策环境、资本管制、外汇储备及国际收支状况等多重因素制约。尽管两者在长期存在协整关系,但双向传导效应并不显著,这与部分学者(如罗日前、丁,2019)的研究结论一致。此外,刘建凯(2020)采用GARCH-BEKK模型分析离岸汇率差异与美国联邦基金利率的关系,发现存在双向波动溢出效应,进一步印证了利率与汇率之间复杂且非线性的互动特征。

结论与建议:

该研究通过VAR模型与Granger因果分析,揭示了汇率变动主要受自身历史路径影响,利率、货币供给及外部基准利率的直接作用有限。建议在推进汇率市场化过程中,应进一步深化利率市场化改革,增强利率与汇率之间的传导效率;同时加强货币政策与外汇政策的协调,关注M2与外部利率的间接影响,并完善资本流动管理机制,以提升经济体系应对汇率波动的韧性。

文档评价:

论文结构完整,方法规范,数据跨度较长(12年),实证分析步骤清晰,结论客观。不足之处在于部分变量间关系未达统计显著,可能受样本区间或模型设定影响,未来可引入更多控制变量或采用非线性模型进一步探索。

使用建议:

适合作为汇率影响因素实证研究的参考模板,尤其适用于学习VAR模型、Granger因果检验等计量方法的读者。政策制定者可结合文中结论,审视利率与汇率联动机制的现状,并思考改革路径。研究者可在此基础上扩展样本区间或加入更多变量(如通胀、贸易差额)进行对比分析。

适用人群:金融经济领域研究者、政策制定者、高校师生、汇率与利率市场化相关从业者

文档核心内容:

该论文以2010年1月至2021年12月为研究区间,选取上海银行间同业拆借利率(SHIBOR)月度算术平均值、美元兑人民币汇率、取对数后的广义货币供应量(M2)以及取对数后的美国联邦基金利率(FIBR)四个变量,构建VAR模型分析其相互影响。通过Granger因果检验发现,汇率自身滞后项对其变动影响最大,其次是利率与汇率的关系,但统计上不显著。研究还涉及单位根检验、最优滞后阶数确定、模型平稳性检验等步骤,最终提出相应建议与结论。

可解决的实际问题:

帮助理解利率、货币供给、外部基准利率与人民币汇率之间的动态联动机制,为汇率市场化改革、货币政策协调及国际资本流动管理提供实证参考。

正文内容:

在全球金融一体化加速推进的背景下,汇率与利率的市场化改革已成为中国经济体制转型的关键环节。该论文聚焦于人民币对美元汇率变动的影响因素,通过构建向量自回归(VAR)模型,系统考察了上海银行间同业拆借利率(SHIBOR)、广义货币供应量(M2)、美国联邦基金利率(FIBR)与美元兑人民币汇率之间的相互作用。研究选取2010年1月至2021年12月的月度数据,对变量进行对数处理以确保平稳性,并采用单位根检验、最优滞后阶数选择、模型平稳性检验及Granger因果分析等计量方法。

实证结果表明,汇率自身的滞后项是影响其变动的最主要因素,说明汇率具有较强的惯性特征。其次,利率(SHIBOR)与汇率之间存在一定关联,但Granger因果检验显示这种影响在统计学上并不显著。广义货币供应量(M2)和美国联邦基金利率(FIBR)对汇率的直接作用同样未通过显著性检验。这一结果反映出,在样本期内,国内利率市场化程度尚不足以通过利率渠道有效传导至汇率,而货币供给与外部利率的冲击更多通过间接路径发挥作用。

研究还发现,利率与汇率的联动关系受到国内外宏观经济政策环境、资本管制、外汇储备及国际收支状况等多重因素制约。尽管两者在长期存在协整关系,但双向传导效应并不显著,这与部分学者(如罗日前、丁,2019)的研究结论一致。此外,刘建凯(2020)采用GARCH-BEKK模型分析离岸汇率差异与美国联邦基金利率的关系,发现存在双向波动溢出效应,进一步印证了利率与汇率之间复杂且非线性的互动特征。

结论与建议:

该研究通过VAR模型与Granger因果分析,揭示了汇率变动主要受自身历史路径影响,利率、货币供给及外部基准利率的直接作用有限。建议在推进汇率市场化过程中,应进一步深化利率市场化改革,增强利率与汇率之间的传导效率;同时加强货币政策与外汇政策的协调,关注M2与外部利率的间接影响,并完善资本流动管理机制,以提升经济体系应对汇率波动的韧性。

文档评价:

论文结构完整,方法规范,数据跨度较长(12年),实证分析步骤清晰,结论客观。不足之处在于部分变量间关系未达统计显著,可能受样本区间或模型设定影响,未来可引入更多控制变量或采用非线性模型进一步探索。

使用建议:

适合作为汇率影响因素实证研究的参考模板,尤其适用于学习VAR模型、Granger因果检验等计量方法的读者。政策制定者可结合文中结论,审视利率与汇率联动机制的现状,并思考改革路径。研究者可在此基础上扩展样本区间或加入更多变量(如通胀、贸易差额)进行对比分析。

第1页 / 共20页

第2页 / 共20页

第3页 / 共20页

第4页 / 共20页

第5页 / 共20页

第6页 / 共20页

第7页 / 共20页

第8页 / 共20页

试读已结束,还剩12页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容