主要内容

预览文档 文档类型:论文/研究报告

适用人群:财务分析人员、投资研究者、上市公司分析从业者、金融专业学生

文档核心内容:

该研究以智度股份为案例,系统比较其2020年与2021年年度报告中的财务报表注释内容,结合经营情况讨论与分析、关键项目注释及杜邦分析体系,全面评价公司偿债能力、营运能力、盈利能力与发展能力,并展望未来趋势。

可解决的实际问题:

帮助用户掌握如何通过财务报表注释比较分析上市公司业绩变化,识别收入与成本驱动因素,评估财务健康状况,为投资决策或学术研究提供参考框架。

正文内容:

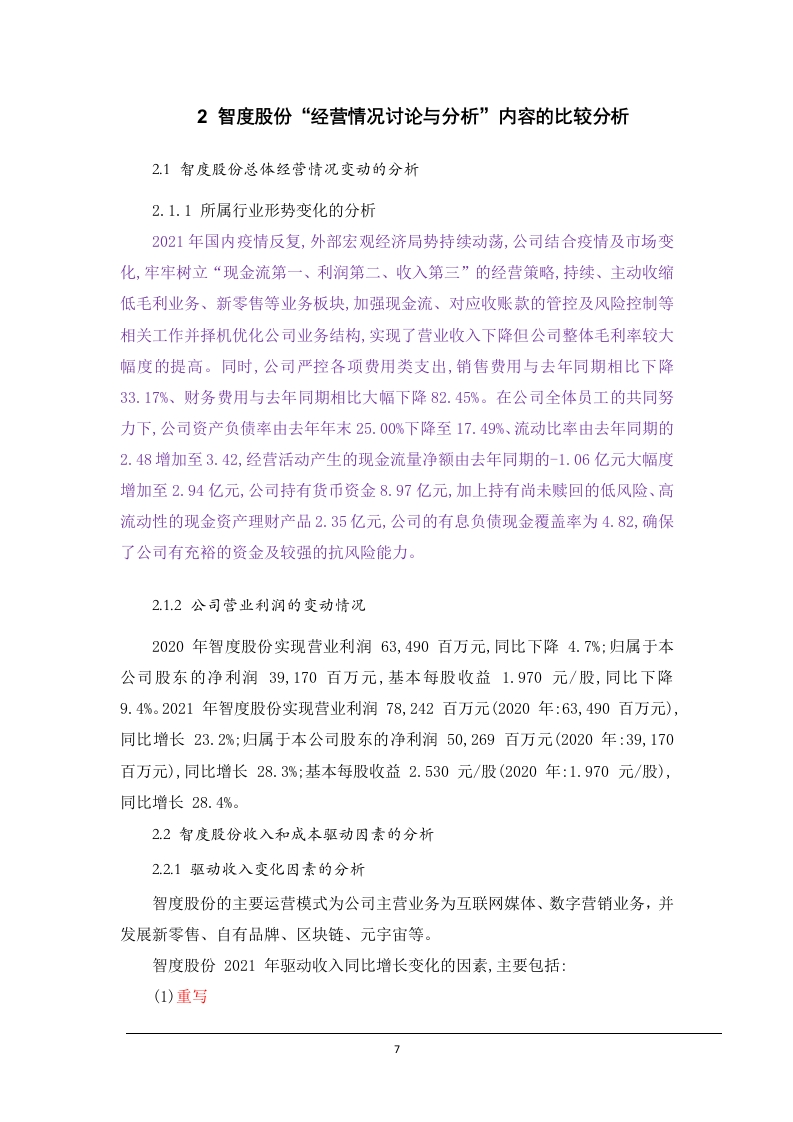

智度股份财务报表注释比较与财务分析案例研究,聚焦于上市公司年度报告中经营情况与财务数据的深度解读。研究首先对智度股份2020年和2021年年度报告中的“经营情况讨论与分析”部分进行对比,明确业绩基本变化趋势。分析显示,公司所属行业形势发生显著变化,营业利润的波动直接反映了外部环境与内部策略的交互影响。随后,研究深入剖析营业收入与营业成本的驱动因素,指出收入变化主要受市场拓展与产品结构调整影响,而成本变动则与原材料价格及运营效率密切相关。

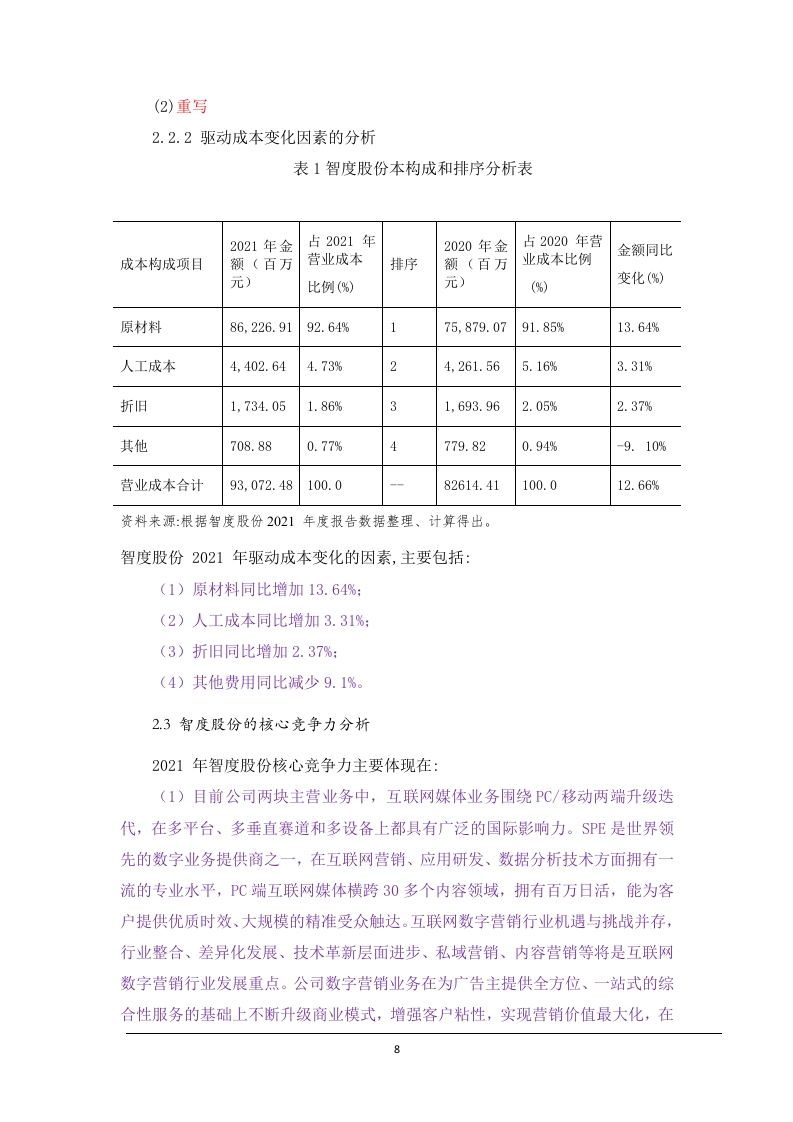

在合并报表项目注释的比较分析中,研究重点考察了应收款项、存货、固定资产、应付职工薪酬、应交税费以及营业收入与营业成本等关键项目。例如,应收账款分类信息披露揭示了回款风险的变化,存货信息披露反映了库存管理效率,固定资产信息披露则展示了资产结构与投资方向。这些注释内容的横向对比,为后续财务评价提供了数据基础。

财务分析与评价部分,研究从偿债能力、营运能力、盈利能力与发展能力四个维度展开专项分析。偿债能力方面,通过流动比率、速动比率等指标评估短期与长期偿债风险;营运能力则通过应收账款周转率、存货周转率等衡量资产使用效率。盈利能力分析聚焦于销售净利率与资产报酬率,发展能力则关注收入增长率与资本扩张潜力。研究进一步应用杜邦分析体系,将净资产收益率分解为多个财务比率,综合揭示公司盈利驱动因素与潜在问题。关键数据表明,智度股份在2021年面临营收增速放缓与成本上升的双重压力,偿债能力指标有所弱化,但营运效率保持相对稳定。

结论与建议:

该研究通过系统比较智度股份两年间的财务报表注释与财务指标,揭示了公司业绩波动的内在逻辑与财务风险点。核心结论是:智度股份需优化成本控制与应收账款管理,以应对行业竞争加剧与市场不确定性。建议投资者关注公司未来在核心业务上的投入方向与现金流状况,分析人员可借鉴此案例框架,对同类上市公司进行对比研究。

文档评价:

本案例研究结构清晰,从经营讨论到注释比较再到综合财务评价,逻辑递进性强。数据引用基于公开年报,分析过程严谨,尤其杜邦分析体系的运用增强了评价的深度。但研究未涉及现金流表注释与行业对标,可进一步拓展。

使用建议:

适合作为财务分析课程的教学案例,或用于上市公司年报解读的实操参考。使用时需结合最新年报数据更新分析,并关注行业政策变化对财务指标的影响。

适用人群:财务分析人员、投资研究者、上市公司分析从业者、金融专业学生

文档核心内容:

该研究以智度股份为案例,系统比较其2020年与2021年年度报告中的财务报表注释内容,结合经营情况讨论与分析、关键项目注释及杜邦分析体系,全面评价公司偿债能力、营运能力、盈利能力与发展能力,并展望未来趋势。

可解决的实际问题:

帮助用户掌握如何通过财务报表注释比较分析上市公司业绩变化,识别收入与成本驱动因素,评估财务健康状况,为投资决策或学术研究提供参考框架。

正文内容:

智度股份财务报表注释比较与财务分析案例研究,聚焦于上市公司年度报告中经营情况与财务数据的深度解读。研究首先对智度股份2020年和2021年年度报告中的“经营情况讨论与分析”部分进行对比,明确业绩基本变化趋势。分析显示,公司所属行业形势发生显著变化,营业利润的波动直接反映了外部环境与内部策略的交互影响。随后,研究深入剖析营业收入与营业成本的驱动因素,指出收入变化主要受市场拓展与产品结构调整影响,而成本变动则与原材料价格及运营效率密切相关。

在合并报表项目注释的比较分析中,研究重点考察了应收款项、存货、固定资产、应付职工薪酬、应交税费以及营业收入与营业成本等关键项目。例如,应收账款分类信息披露揭示了回款风险的变化,存货信息披露反映了库存管理效率,固定资产信息披露则展示了资产结构与投资方向。这些注释内容的横向对比,为后续财务评价提供了数据基础。

财务分析与评价部分,研究从偿债能力、营运能力、盈利能力与发展能力四个维度展开专项分析。偿债能力方面,通过流动比率、速动比率等指标评估短期与长期偿债风险;营运能力则通过应收账款周转率、存货周转率等衡量资产使用效率。盈利能力分析聚焦于销售净利率与资产报酬率,发展能力则关注收入增长率与资本扩张潜力。研究进一步应用杜邦分析体系,将净资产收益率分解为多个财务比率,综合揭示公司盈利驱动因素与潜在问题。关键数据表明,智度股份在2021年面临营收增速放缓与成本上升的双重压力,偿债能力指标有所弱化,但营运效率保持相对稳定。

结论与建议:

该研究通过系统比较智度股份两年间的财务报表注释与财务指标,揭示了公司业绩波动的内在逻辑与财务风险点。核心结论是:智度股份需优化成本控制与应收账款管理,以应对行业竞争加剧与市场不确定性。建议投资者关注公司未来在核心业务上的投入方向与现金流状况,分析人员可借鉴此案例框架,对同类上市公司进行对比研究。

文档评价:

本案例研究结构清晰,从经营讨论到注释比较再到综合财务评价,逻辑递进性强。数据引用基于公开年报,分析过程严谨,尤其杜邦分析体系的运用增强了评价的深度。但研究未涉及现金流表注释与行业对标,可进一步拓展。

使用建议:

适合作为财务分析课程的教学案例,或用于上市公司年报解读的实操参考。使用时需结合最新年报数据更新分析,并关注行业政策变化对财务指标的影响。

第1页 / 共40页

第2页 / 共40页

第3页 / 共40页

第4页 / 共40页

第5页 / 共40页

第6页 / 共40页

第7页 / 共40页

第8页 / 共40页

试读已结束,还剩32页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容