主要内容

预览文档 文档类型:理财规划报告

适用人群:高收入家庭、理财规划师、金融从业者、有子女教育及养老规划需求的中年家庭

文档核心内容:

以唐先生家庭为案例,系统分析高收入家庭在成长期的财务状况、风险属性与理财目标,提出涵盖子女教育、养老、换房、保险及投资组合的资产配置方案,并给出关键回报率指标。

可解决的实际问题:

帮助高收入家庭识别流动资金不足、保险缺失、投资回报率偏低等财务短板,明确子女教育、赡养父母、养老、换房换车等目标的可行性路径,提供静态投资回报率4.97%与动态投资回报率3.47%的量化参考,辅助制定可执行的理财计划。

正文内容:

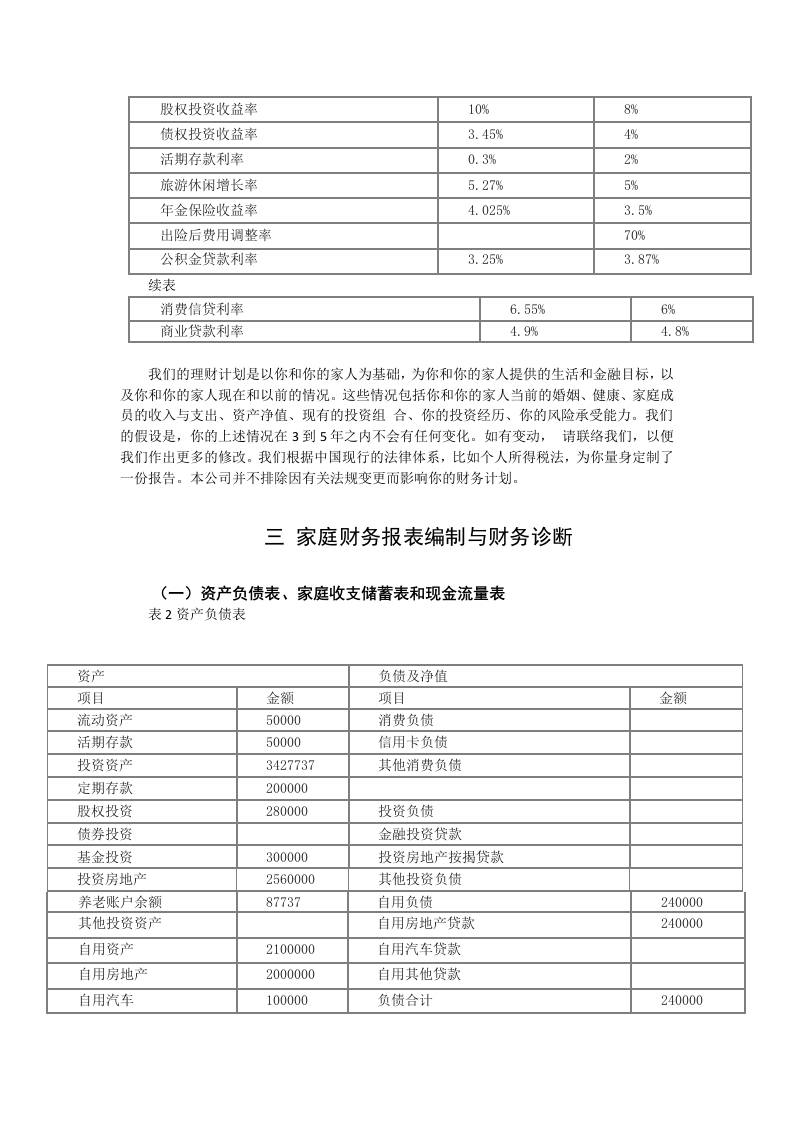

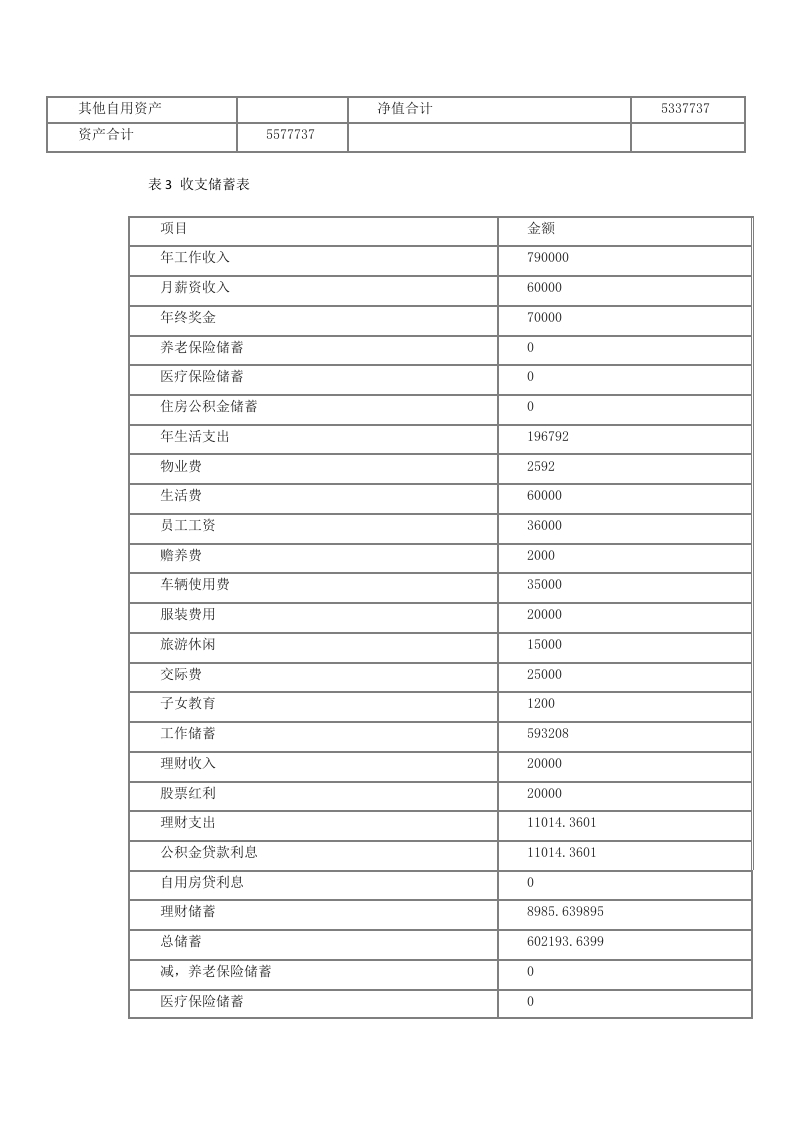

唐先生家庭属于典型的高收入成长期家庭。唐先生39岁,企业高层,年薪税后53万元;张太太37岁,大学教师,年薪税后26万元;儿子13岁,轻度智障,就读公立智障学校,由专职保姆照顾。岳父母退休且身体状况良好,唐先生每年承担赡养费2000元。家庭资产包括自住房价值256万元(公积金贷款60万元)、闲置住房价值200万元、定期存款20万元、活期存款5万元、汽车10万元、基金30万元、股票28万元,无其他债务。家庭仅有社保和医保,无任何商业保险,流动资金严重缺乏,低利率资产占比高,投资回报率偏低。

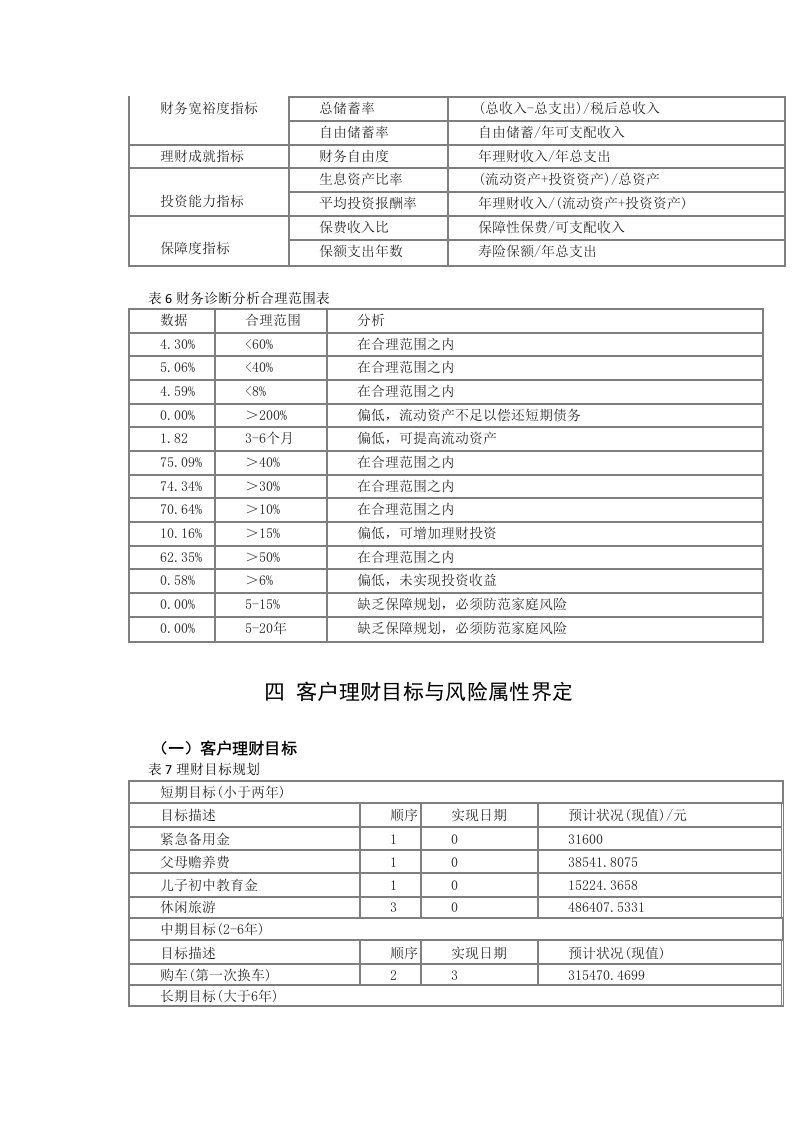

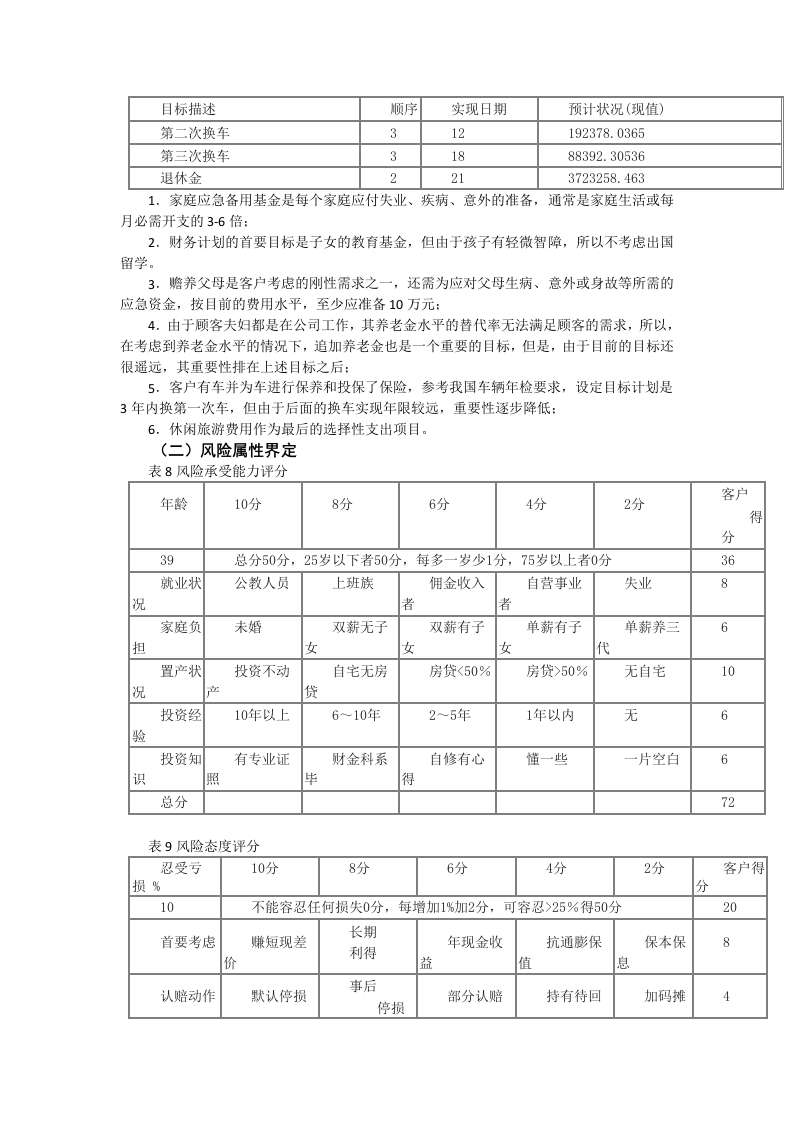

风险评估显示,该家庭风险容忍度与风险承受能力综合评定为中高能力,结合当前金融市场利率,预期投资回报率为6.4%。财务目标可行性分析表明:子女教育、赡养父母、养老规划、换房换车、休闲旅行均可实现。在不考虑收入增长的情况下,投资组合回报率需达到4.97%;若考虑收入增长率,则需达到3.47%。

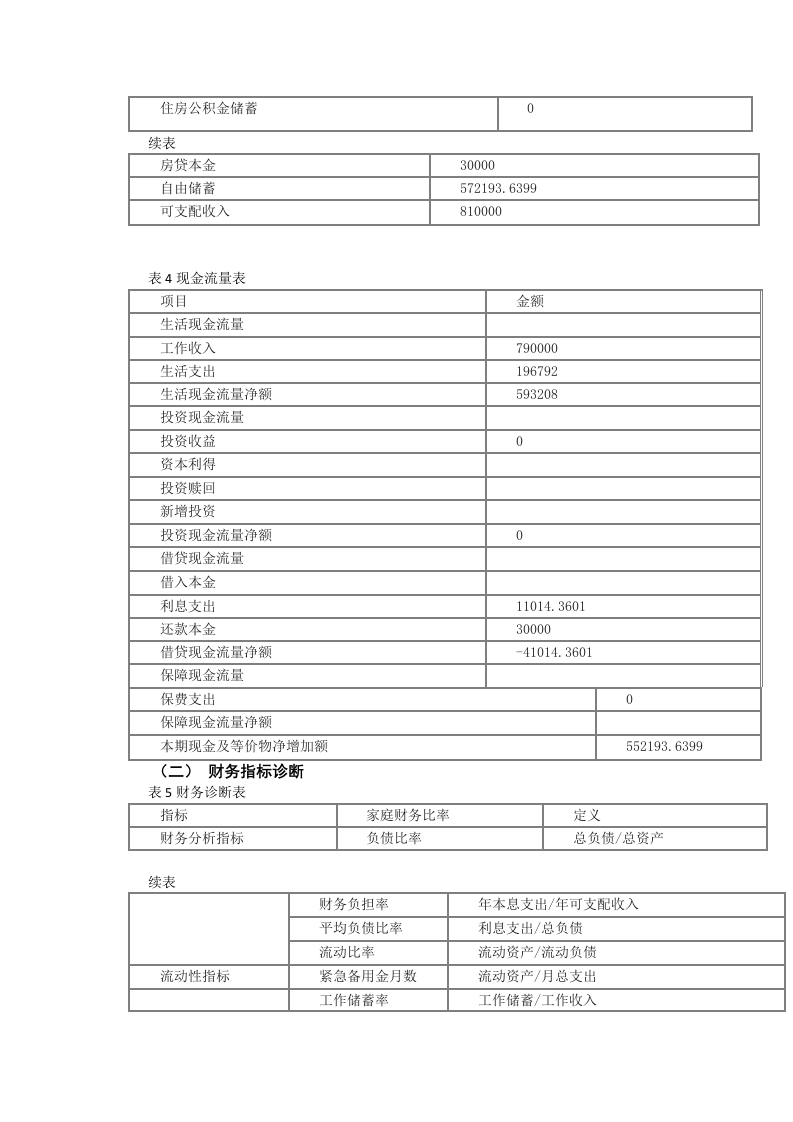

理财规划以子女教育为核心,兼顾父母赡养、养老、换房及休闲旅游。家庭处于成长阶段,理财重心应放在子女教育、赡养和养老计划上。财务诊断显示:家庭流动性严重不足,任何突发支出都可能引发财务危机;低利率有息资产与低投资回报率制约财富增值;在生活保障最需要时,缺乏保险计划,无法承担个人风险。

根据“双十”原则,保费设定为税后收入的10%,保险金额以“遗属需求”为依据,不足时通过调整保险期限确保覆盖范围。投资产品配置需避开高风险品种(如股票指数、期货、外汇保证金交易),优先选择稳健型组合。宏观经济假设包括:薪资成长率6%(假设5%)、学费成长率5%(假设5%)、通货膨胀率5.3%(假设4%)、房价成长率4.3%(假设7%)。

具体规划中,紧急备用金需优先补足,子女教育费用按5%学费增长率测算,养老规划需考虑退休年龄与寿命假设,换车与旅游休闲作为选择性支出。动态分析显示,若收入增长率维持5%,投资回报率3.47%即可覆盖全部目标;静态分析则需4.97%。最终资产配置建议以基金、定期存款、保险产品为主,兼顾流动性与收益性。

结论与建议:

该理财方案通过量化财务目标与风险属性,为高收入成长期家庭提供了清晰的行动路径。核心结论是:家庭需立即补充紧急备用金与商业保险,投资组合回报率应锚定4.97%(静态)或3.47%(动态),并定期检视调整。建议每半年评估一次,尤其在家庭结构或收入发生重大变化时重新规划。

文档评价:

专业性强,数据详实,案例典型,对高收入家庭理财具有直接参考价值。财务诊断与目标可行性分析逻辑严谨,假设合理,可有效指导用户制定个性化方案。

使用建议:

用户可参照本报告中的假设参数(如学费增长率、通胀率)结合自身实际情况调整,并咨询专业理财师进行保险与投资产品配置。注意定期检视,避免因市场波动或家庭变化导致目标偏离。

适用人群:高收入家庭、理财规划师、金融从业者、有子女教育及养老规划需求的中年家庭

文档核心内容:

以唐先生家庭为案例,系统分析高收入家庭在成长期的财务状况、风险属性与理财目标,提出涵盖子女教育、养老、换房、保险及投资组合的资产配置方案,并给出关键回报率指标。

可解决的实际问题:

帮助高收入家庭识别流动资金不足、保险缺失、投资回报率偏低等财务短板,明确子女教育、赡养父母、养老、换房换车等目标的可行性路径,提供静态投资回报率4.97%与动态投资回报率3.47%的量化参考,辅助制定可执行的理财计划。

正文内容:

唐先生家庭属于典型的高收入成长期家庭。唐先生39岁,企业高层,年薪税后53万元;张太太37岁,大学教师,年薪税后26万元;儿子13岁,轻度智障,就读公立智障学校,由专职保姆照顾。岳父母退休且身体状况良好,唐先生每年承担赡养费2000元。家庭资产包括自住房价值256万元(公积金贷款60万元)、闲置住房价值200万元、定期存款20万元、活期存款5万元、汽车10万元、基金30万元、股票28万元,无其他债务。家庭仅有社保和医保,无任何商业保险,流动资金严重缺乏,低利率资产占比高,投资回报率偏低。

风险评估显示,该家庭风险容忍度与风险承受能力综合评定为中高能力,结合当前金融市场利率,预期投资回报率为6.4%。财务目标可行性分析表明:子女教育、赡养父母、养老规划、换房换车、休闲旅行均可实现。在不考虑收入增长的情况下,投资组合回报率需达到4.97%;若考虑收入增长率,则需达到3.47%。

理财规划以子女教育为核心,兼顾父母赡养、养老、换房及休闲旅游。家庭处于成长阶段,理财重心应放在子女教育、赡养和养老计划上。财务诊断显示:家庭流动性严重不足,任何突发支出都可能引发财务危机;低利率有息资产与低投资回报率制约财富增值;在生活保障最需要时,缺乏保险计划,无法承担个人风险。

根据“双十”原则,保费设定为税后收入的10%,保险金额以“遗属需求”为依据,不足时通过调整保险期限确保覆盖范围。投资产品配置需避开高风险品种(如股票指数、期货、外汇保证金交易),优先选择稳健型组合。宏观经济假设包括:薪资成长率6%(假设5%)、学费成长率5%(假设5%)、通货膨胀率5.3%(假设4%)、房价成长率4.3%(假设7%)。

具体规划中,紧急备用金需优先补足,子女教育费用按5%学费增长率测算,养老规划需考虑退休年龄与寿命假设,换车与旅游休闲作为选择性支出。动态分析显示,若收入增长率维持5%,投资回报率3.47%即可覆盖全部目标;静态分析则需4.97%。最终资产配置建议以基金、定期存款、保险产品为主,兼顾流动性与收益性。

结论与建议:

该理财方案通过量化财务目标与风险属性,为高收入成长期家庭提供了清晰的行动路径。核心结论是:家庭需立即补充紧急备用金与商业保险,投资组合回报率应锚定4.97%(静态)或3.47%(动态),并定期检视调整。建议每半年评估一次,尤其在家庭结构或收入发生重大变化时重新规划。

文档评价:

专业性强,数据详实,案例典型,对高收入家庭理财具有直接参考价值。财务诊断与目标可行性分析逻辑严谨,假设合理,可有效指导用户制定个性化方案。

使用建议:

用户可参照本报告中的假设参数(如学费增长率、通胀率)结合自身实际情况调整,并咨询专业理财师进行保险与投资产品配置。注意定期检视,避免因市场波动或家庭变化导致目标偏离。

第1页 / 共21页

第2页 / 共21页

第3页 / 共21页

第4页 / 共21页

第5页 / 共21页

第6页 / 共21页

第7页 / 共21页

第8页 / 共21页

试读已结束,还剩13页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容