主要内容

预览文档 文档类型:学术论文

适用人群:上市公司管理者、投资者、金融研究人员、政策制定者

文档核心内容:

该研究系统梳理了员工持股计划对上市公司财务业绩与市场表现的影响机制,基于2018年7月至2021年12月沪深两市面板数据,通过配对t检验、描述性统计、相关性检验及多元回归分析,实证检验了高管认购比例、员工认购比例及企业性质对业绩改善效果的差异。研究发现,员工持股计划整体能显著提升企业财务绩效,但高管认购比例与业绩呈显著正相关,而普通员工认购比例对财务指标存在负面影响;同时,国有上市企业的业绩改善效果明显弱于非国有企业。研究最后从政府、公司、投资者三个层面提出了针对性建议。

可解决的实际问题:

1. 帮助投资者识别员工持股计划公告后的真实价值信号,避免盲目跟风。

2. 为企业设计员工持股方案提供实证依据,优化认购比例与参与对象结构。

3. 为监管部门完善员工持股制度、防范国有资产流失提供参考。

正文内容:

员工持股计划起源于1960年代的美国,最初面向管理层,后扩展至全体员工,被视为提升企业绩效的重要制度创新。中国自1980年代引入该制度,历经探索与调整,直至2018年《企业实行职工持股制制度试点计划指引》发布,才步入规范化发展轨道。该研究聚焦于员工持股计划对上市公司业绩及股价的实际影响,通过严谨的实证分析揭示其内在规律。

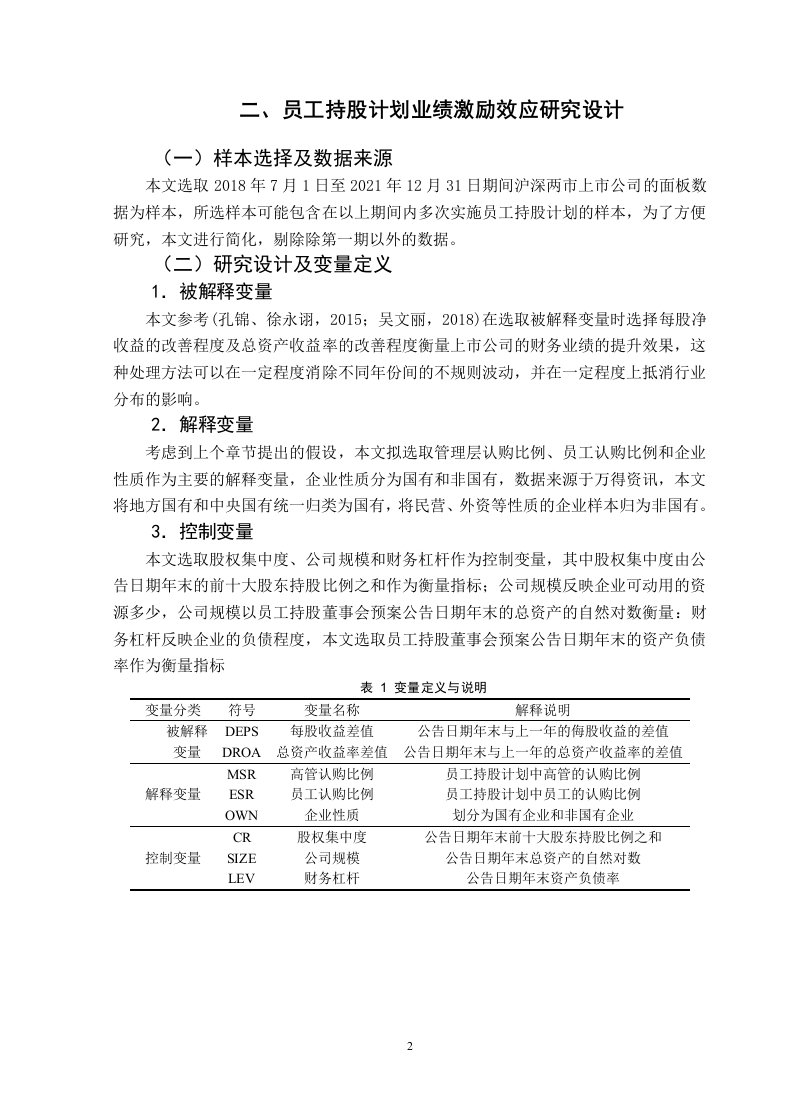

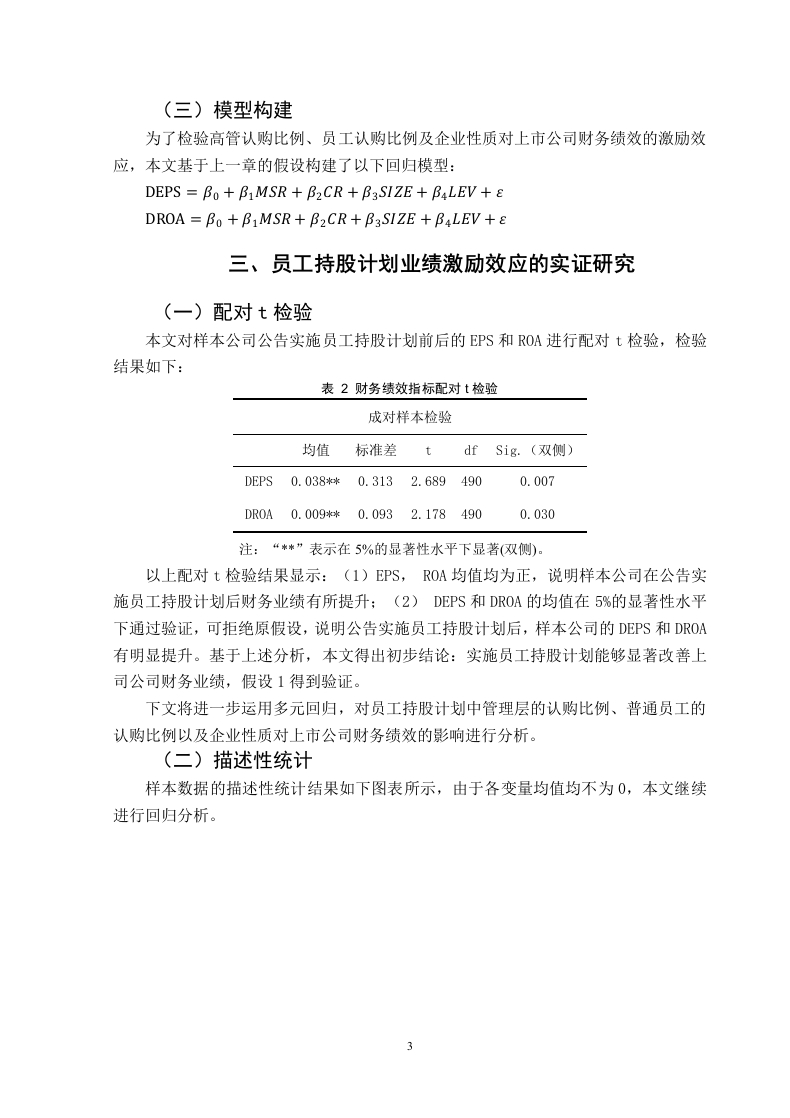

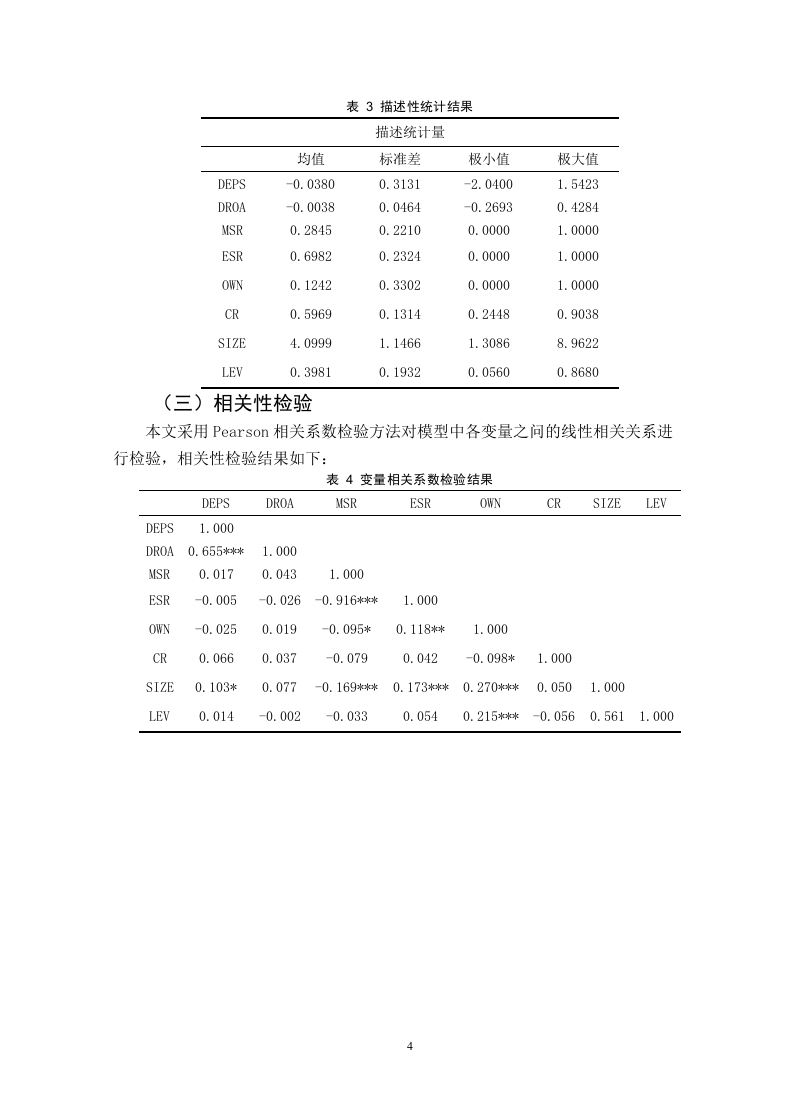

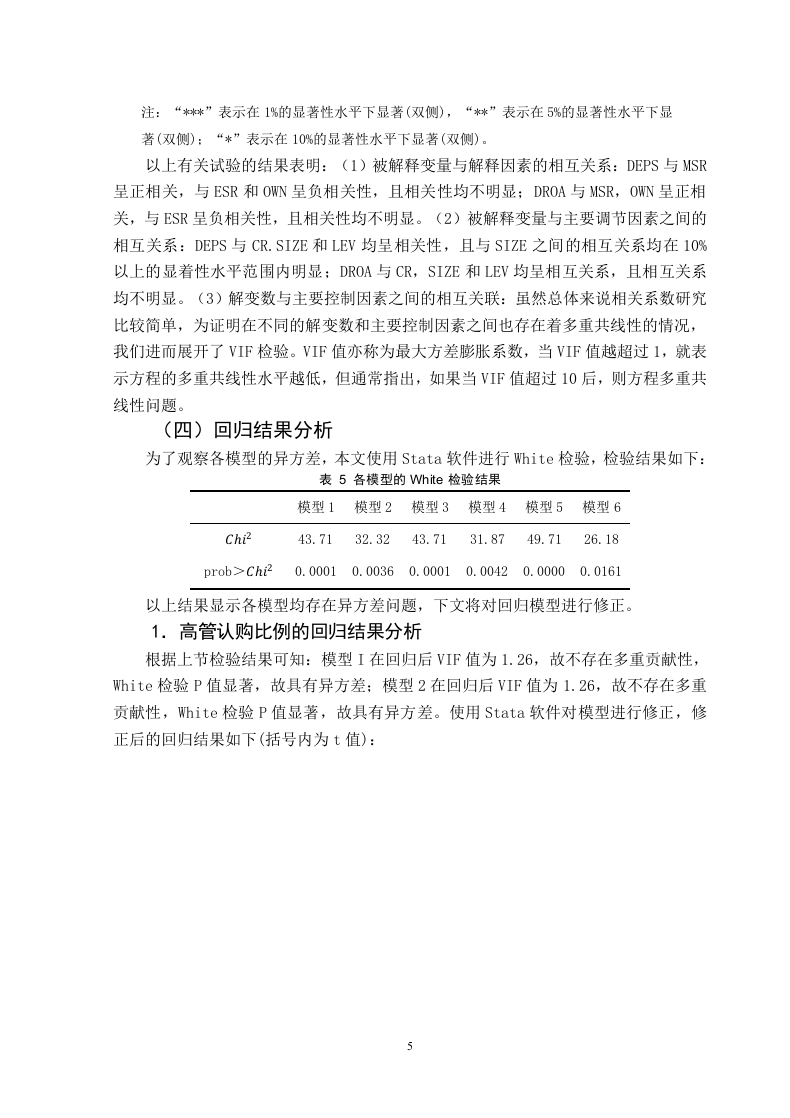

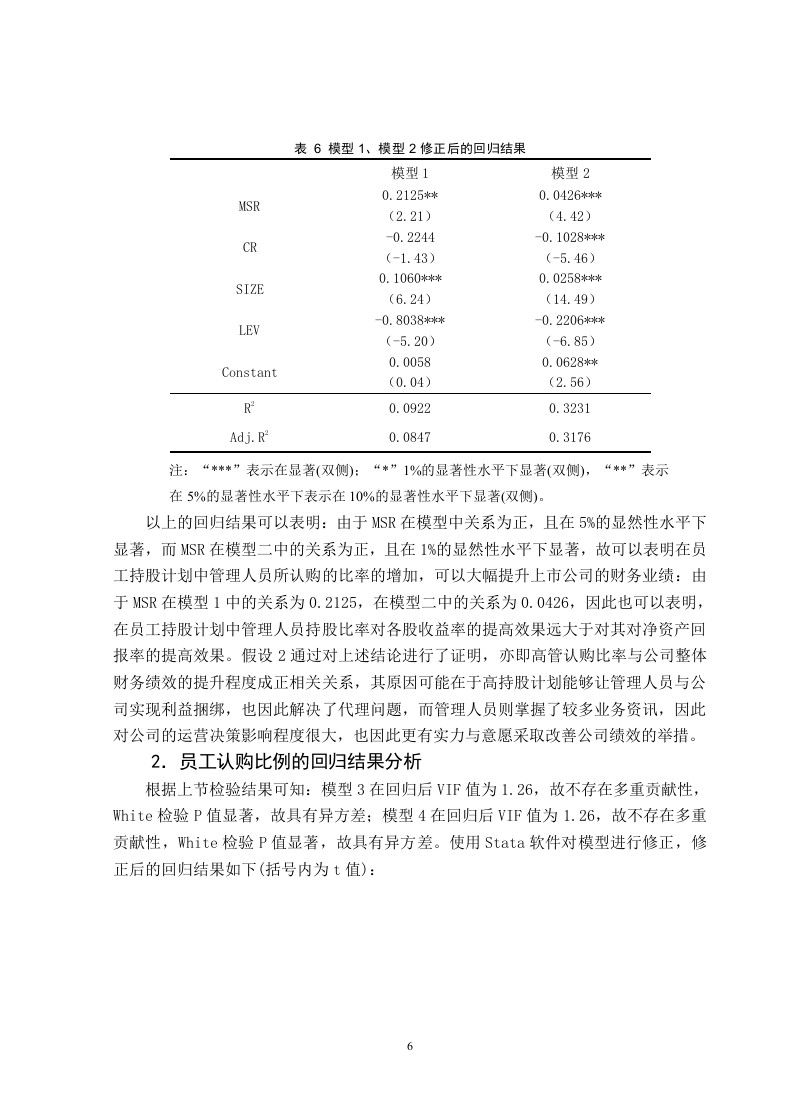

研究选取2018年7月1日至2021年12月31日沪深两市上市公司为样本,剔除多次实施计划中的第一期以外数据,以每股收益差值(DEPS)和总资产收益率差值(DROA)作为被解释变量,衡量财务业绩改善程度。解释变量包括高管认购比例(MSR)、员工认购比例(ESR)及企业性质(OWN,分为国有与非国有),并引入股权集中度、公司规模、财务杠杆作为控制变量。实证结果显示,实施员工持股计划的企业财务绩效确有显著改善,但改善效果因认购主体不同而分化:高管认购比例每提高1%,企业业绩提升幅度相应增加,而普通员工认购比例上升反而对财务指标产生抑制作用,这一现象可能与“搭便车”问题及员工角色转变后的权益矛盾有关。此外,国有上市企业的业绩改善效果显著弱于非国有企业,反映出国有企业在制度执行效率与激励机制灵活性上的不足。

基于上述发现,研究提出分层建议:政府层面应完善信息披露规则,防范员工持股计划沦为短期套利工具;公司层面需合理设计认购比例,避免过度向高管倾斜或员工平均化,同时加强内部治理;投资者层面应关注高管认购比例较高的计划,警惕员工认购比例过高或国有性质企业的潜在风险。

结论与建议:

该研究通过多元回归分析证实,员工持股计划对上市公司业绩的激励效果具有结构性差异。高管参与是提升业绩的关键驱动力,而普通员工持股若缺乏配套激励则可能适得其反;国有企业需进一步深化改革以释放制度红利。投资者在参考员工持股计划进行价值投资时,应重点考察认购主体结构与企业性质,避免简单将“实施计划”等同于“业绩增长”。

文档评价:

研究设计严谨,变量选取合理,实证结论清晰,尤其对高管与员工认购比例的差异化效应进行了深入剖析,填补了国内相关领域细分研究的空白。数据来源权威(万得资讯),样本覆盖完整周期,结论具有较强现实指导意义。

使用建议:

投资者可重点关注高管认购比例超过50%且为非国有性质的上市公司员工持股计划;企业管理者在设计方案时应避免全员平均持股,可尝试分层认购与业绩考核挂钩;政策制定者可借鉴本文对国有企业的分析,探索差异化监管标准。

适用人群:上市公司管理者、投资者、金融研究人员、政策制定者

文档核心内容:

该研究系统梳理了员工持股计划对上市公司财务业绩与市场表现的影响机制,基于2018年7月至2021年12月沪深两市面板数据,通过配对t检验、描述性统计、相关性检验及多元回归分析,实证检验了高管认购比例、员工认购比例及企业性质对业绩改善效果的差异。研究发现,员工持股计划整体能显著提升企业财务绩效,但高管认购比例与业绩呈显著正相关,而普通员工认购比例对财务指标存在负面影响;同时,国有上市企业的业绩改善效果明显弱于非国有企业。研究最后从政府、公司、投资者三个层面提出了针对性建议。

可解决的实际问题:

1. 帮助投资者识别员工持股计划公告后的真实价值信号,避免盲目跟风。

2. 为企业设计员工持股方案提供实证依据,优化认购比例与参与对象结构。

3. 为监管部门完善员工持股制度、防范国有资产流失提供参考。

正文内容:

员工持股计划起源于1960年代的美国,最初面向管理层,后扩展至全体员工,被视为提升企业绩效的重要制度创新。中国自1980年代引入该制度,历经探索与调整,直至2018年《企业实行职工持股制制度试点计划指引》发布,才步入规范化发展轨道。该研究聚焦于员工持股计划对上市公司业绩及股价的实际影响,通过严谨的实证分析揭示其内在规律。

研究选取2018年7月1日至2021年12月31日沪深两市上市公司为样本,剔除多次实施计划中的第一期以外数据,以每股收益差值(DEPS)和总资产收益率差值(DROA)作为被解释变量,衡量财务业绩改善程度。解释变量包括高管认购比例(MSR)、员工认购比例(ESR)及企业性质(OWN,分为国有与非国有),并引入股权集中度、公司规模、财务杠杆作为控制变量。实证结果显示,实施员工持股计划的企业财务绩效确有显著改善,但改善效果因认购主体不同而分化:高管认购比例每提高1%,企业业绩提升幅度相应增加,而普通员工认购比例上升反而对财务指标产生抑制作用,这一现象可能与“搭便车”问题及员工角色转变后的权益矛盾有关。此外,国有上市企业的业绩改善效果显著弱于非国有企业,反映出国有企业在制度执行效率与激励机制灵活性上的不足。

基于上述发现,研究提出分层建议:政府层面应完善信息披露规则,防范员工持股计划沦为短期套利工具;公司层面需合理设计认购比例,避免过度向高管倾斜或员工平均化,同时加强内部治理;投资者层面应关注高管认购比例较高的计划,警惕员工认购比例过高或国有性质企业的潜在风险。

结论与建议:

该研究通过多元回归分析证实,员工持股计划对上市公司业绩的激励效果具有结构性差异。高管参与是提升业绩的关键驱动力,而普通员工持股若缺乏配套激励则可能适得其反;国有企业需进一步深化改革以释放制度红利。投资者在参考员工持股计划进行价值投资时,应重点考察认购主体结构与企业性质,避免简单将“实施计划”等同于“业绩增长”。

文档评价:

研究设计严谨,变量选取合理,实证结论清晰,尤其对高管与员工认购比例的差异化效应进行了深入剖析,填补了国内相关领域细分研究的空白。数据来源权威(万得资讯),样本覆盖完整周期,结论具有较强现实指导意义。

使用建议:

投资者可重点关注高管认购比例超过50%且为非国有性质的上市公司员工持股计划;企业管理者在设计方案时应避免全员平均持股,可尝试分层认购与业绩考核挂钩;政策制定者可借鉴本文对国有企业的分析,探索差异化监管标准。

第1页 / 共15页

第2页 / 共15页

第3页 / 共15页

第4页 / 共15页

第5页 / 共15页

第6页 / 共15页

第7页 / 共15页

第8页 / 共15页

试读已结束,还剩7页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容