主要内容

预览文档 文档类型:论文

适用人群:财务管理专业学生、企业风险分析人员、中小企业管理者、金融投资领域研究者

文档核心内容:

该论文以阳光城集团为案例,运用定量财务指标分析方法,系统识别其财务危机表现,重点从筹资风险与投资风险两个维度展开分析,并基于2018年至2020年的财务数据提出风险成因与应对建议。

可解决的实际问题:

帮助读者理解如何通过资产负债率、产权比率等关键指标评估企业长期偿债能力与投资风险,为同类企业的财务危机预警与对策制定提供参考依据。

正文内容:

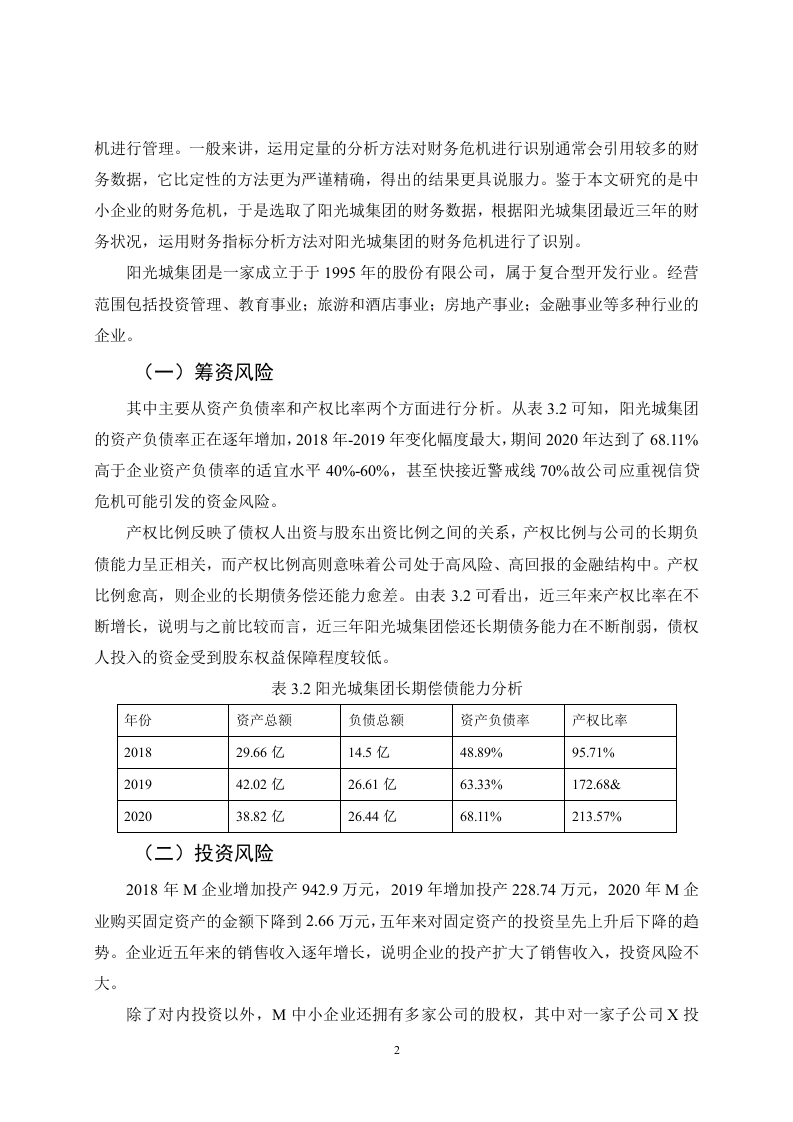

阳光城集团股份有限公司成立于1995年,属于复合型开发行业,业务涵盖投资管理、教育、旅游酒店、房地产及金融等多个领域。该研究采用定量分析方法,选取阳光城集团近三年的财务数据,通过财务指标分析对其财务危机进行识别,相较于定性方法更为严谨精确。

在筹资风险方面,论文重点考察了资产负债率与产权比率两个指标。数据显示,阳光城集团的资产负债率呈逐年上升趋势,2018年为48.89%,2019年升至63.33%,2020年进一步达到68.11%,已超过企业资产负债率的适宜水平(40%至60%),接近70%的警戒线。这表明公司需高度重视信贷危机可能引发的资金风险。产权比率反映了债权人出资与股东出资的比例关系,与长期负债能力呈正相关,产权比率越高,意味着公司处于高风险、高回报的金融结构,长期债务偿还能力越弱。2018年至2020年,阳光城集团的产权比率从95.71%增长至172.68%,再到213.57%,说明其偿还长期债务的能力持续削弱,债权人资金受股东权益保障的程度较低。

在投资风险方面,论文分析了企业固定资产投资的变动趋势。2018年,企业增加投产942.9万元,2019年增加228.74万元,2020年购买固定资产金额下降至2.66万元,五年间固定资产投资呈现先上升后下降的态势。尽管销售收入逐年增长,表明前期投产扩大了收入规模,投资风险整体不大,但2020年投资大幅缩减需引起关注。此外,企业还持有多家公司股权,其中对一家子公司X的投资情况亦被纳入分析范围。

结论与建议:

该研究通过定量财务指标分析,揭示了阳光城集团在筹资风险方面资产负债率与产权比率持续攀升,长期偿债能力弱化,需警惕资金链压力;在投资风险方面,固定资产投资波动较大,虽销售收入增长缓解了部分风险,但投资收缩趋势值得进一步跟踪。建议企业优化资本结构,控制负债规模,同时保持稳健的投资节奏,以降低财务危机发生的可能性。

文档评价:

该论文数据来源清晰,指标选取具有代表性,分析过程逻辑严谨,能够为中小企业财务危机识别提供可操作的方法论参考,尤其适用于需要结合具体案例进行财务风险研究的读者。

使用建议:

建议读者在阅读时重点关注资产负债率与产权比率的联动变化,并结合企业实际经营背景进行对比分析,以更全面地评估财务风险状况。

适用人群:财务管理专业学生、企业风险分析人员、中小企业管理者、金融投资领域研究者

文档核心内容:

该论文以阳光城集团为案例,运用定量财务指标分析方法,系统识别其财务危机表现,重点从筹资风险与投资风险两个维度展开分析,并基于2018年至2020年的财务数据提出风险成因与应对建议。

可解决的实际问题:

帮助读者理解如何通过资产负债率、产权比率等关键指标评估企业长期偿债能力与投资风险,为同类企业的财务危机预警与对策制定提供参考依据。

正文内容:

阳光城集团股份有限公司成立于1995年,属于复合型开发行业,业务涵盖投资管理、教育、旅游酒店、房地产及金融等多个领域。该研究采用定量分析方法,选取阳光城集团近三年的财务数据,通过财务指标分析对其财务危机进行识别,相较于定性方法更为严谨精确。

在筹资风险方面,论文重点考察了资产负债率与产权比率两个指标。数据显示,阳光城集团的资产负债率呈逐年上升趋势,2018年为48.89%,2019年升至63.33%,2020年进一步达到68.11%,已超过企业资产负债率的适宜水平(40%至60%),接近70%的警戒线。这表明公司需高度重视信贷危机可能引发的资金风险。产权比率反映了债权人出资与股东出资的比例关系,与长期负债能力呈正相关,产权比率越高,意味着公司处于高风险、高回报的金融结构,长期债务偿还能力越弱。2018年至2020年,阳光城集团的产权比率从95.71%增长至172.68%,再到213.57%,说明其偿还长期债务的能力持续削弱,债权人资金受股东权益保障的程度较低。

在投资风险方面,论文分析了企业固定资产投资的变动趋势。2018年,企业增加投产942.9万元,2019年增加228.74万元,2020年购买固定资产金额下降至2.66万元,五年间固定资产投资呈现先上升后下降的态势。尽管销售收入逐年增长,表明前期投产扩大了收入规模,投资风险整体不大,但2020年投资大幅缩减需引起关注。此外,企业还持有多家公司股权,其中对一家子公司X的投资情况亦被纳入分析范围。

结论与建议:

该研究通过定量财务指标分析,揭示了阳光城集团在筹资风险方面资产负债率与产权比率持续攀升,长期偿债能力弱化,需警惕资金链压力;在投资风险方面,固定资产投资波动较大,虽销售收入增长缓解了部分风险,但投资收缩趋势值得进一步跟踪。建议企业优化资本结构,控制负债规模,同时保持稳健的投资节奏,以降低财务危机发生的可能性。

文档评价:

该论文数据来源清晰,指标选取具有代表性,分析过程逻辑严谨,能够为中小企业财务危机识别提供可操作的方法论参考,尤其适用于需要结合具体案例进行财务风险研究的读者。

使用建议:

建议读者在阅读时重点关注资产负债率与产权比率的联动变化,并结合企业实际经营背景进行对比分析,以更全面地评估财务风险状况。

第1页 / 共10页

第2页 / 共10页

第3页 / 共10页

第4页 / 共10页

第5页 / 共10页

第6页 / 共10页

第7页 / 共10页

第8页 / 共10页

试读已结束,还剩2页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容