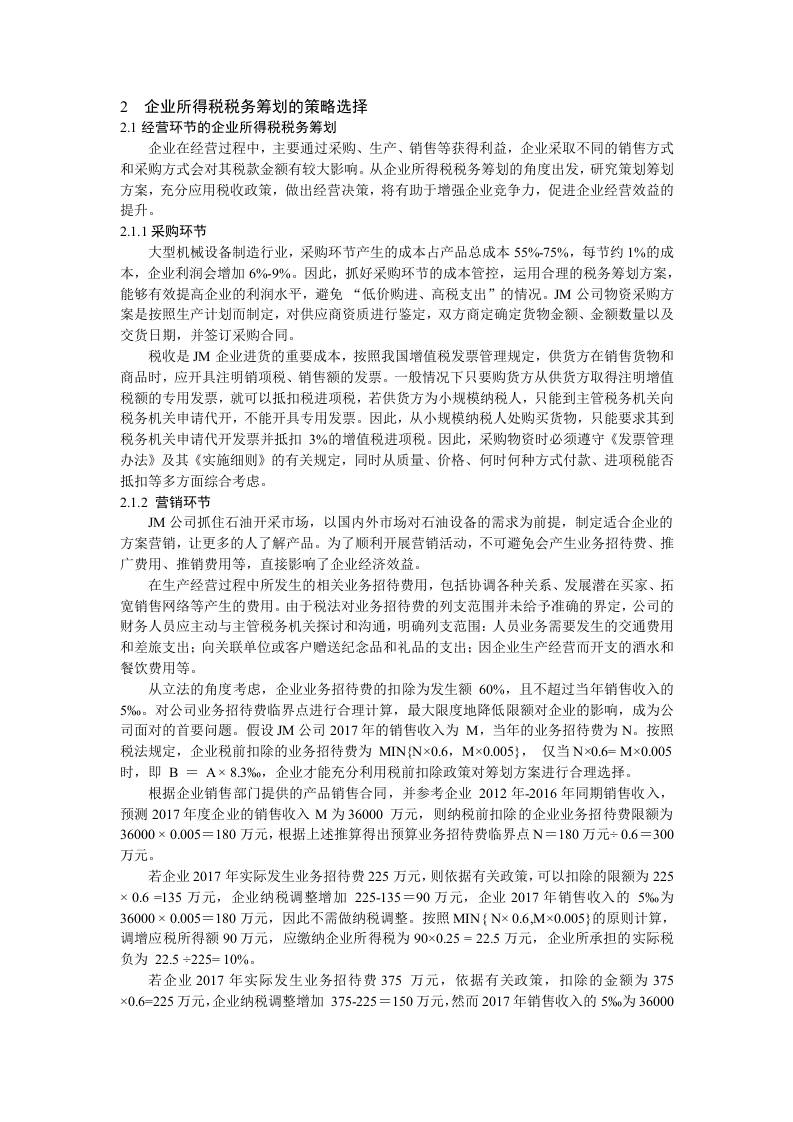

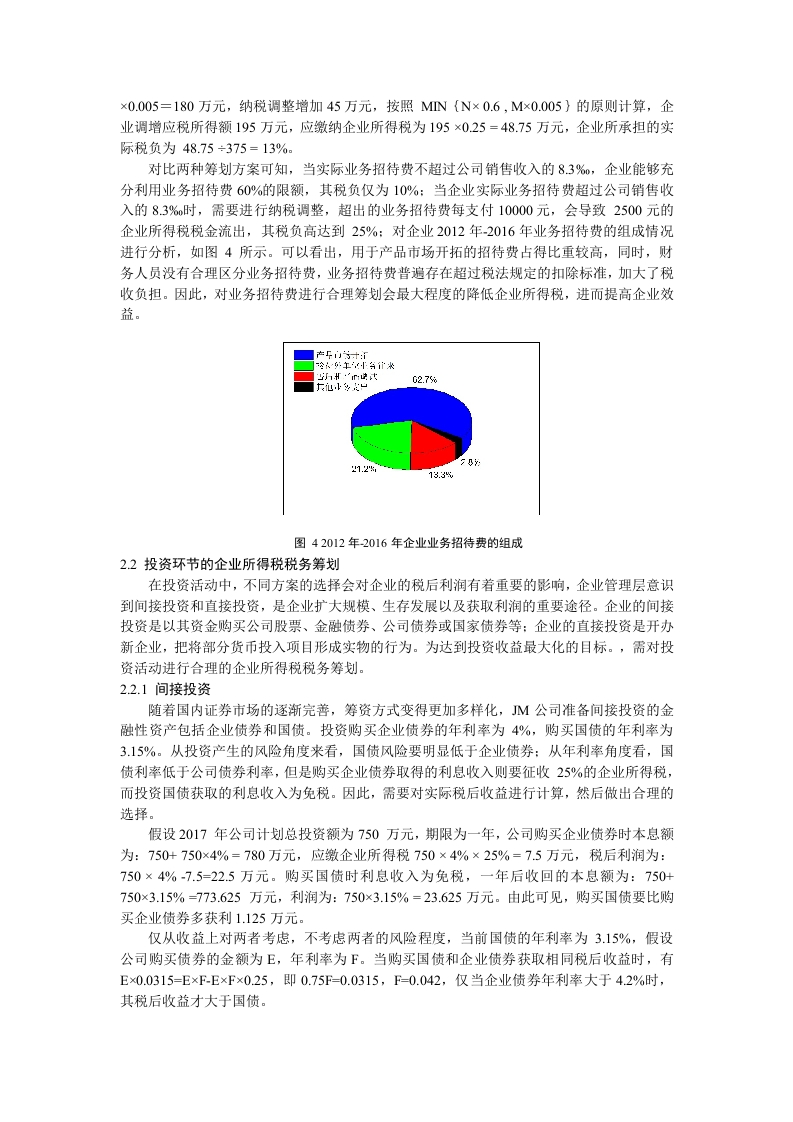

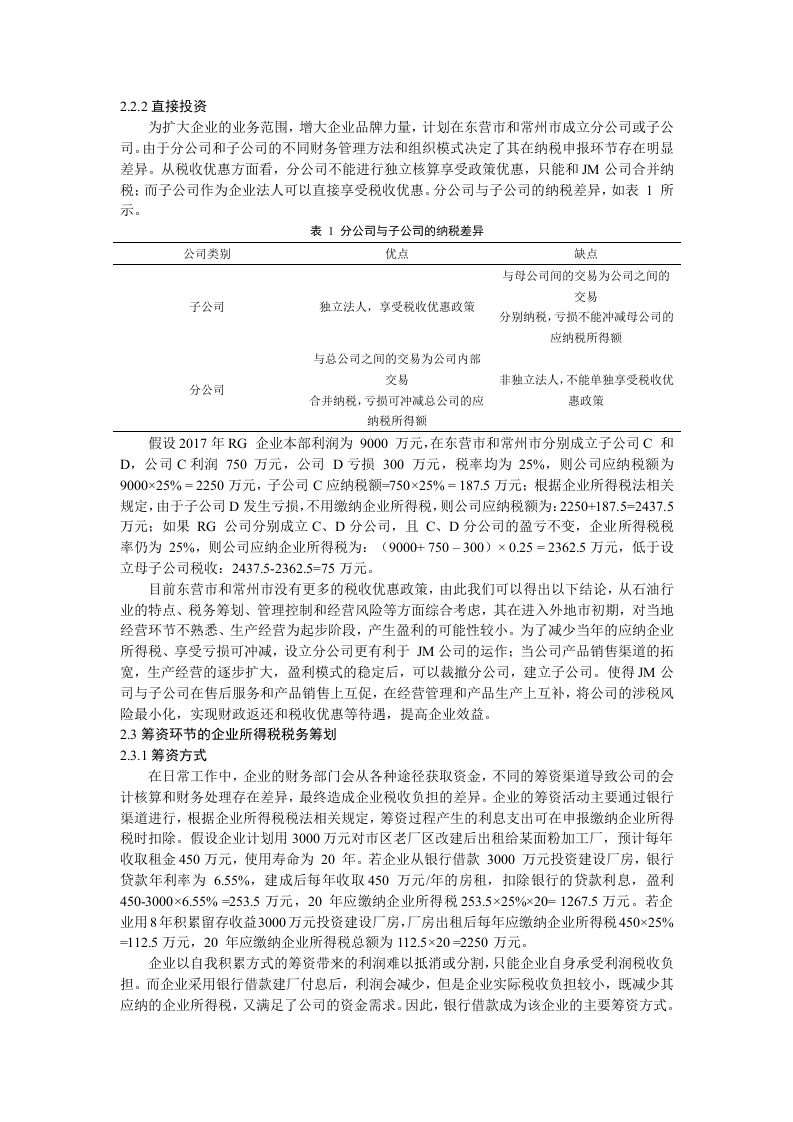

信旦收华:研开发:斗产销仁:售后眼务:本行业会太发邻市导为容出制★山因内L后水女业调听火管理耀袋'与为尘产书巴女国外售太产品批广图2M企业的业务流程图13M公司的企业所得税管理现状虽然各国政府都在通过开发电能、风能等积极寻找石油替代品,但短期内石油市场对石油钻采设备的需求量仍有较大幅度增长,M公司的石油设备销售也逐年增长,特别是最近3年来,公司的出口交货量大幅增加,其销售高峰将出现在2017年,因此公司有必要开展税务筹划。依据相关税收法律法规,M公司需要就其生产经营和其他所得缴纳所得税。企业应纳税所得额的计算方法如图3所示。名我我田行15吹入卡钢兰之旧为凝异、就习人名发首儿的渐公若的扫关女节计的以工说中八总、柔斥木马改.方加北品口三59非效可学¥边定的与均,头收也下收卡长头为邦足、可以竖长徐.望后4装任十营和支d:写打皖收人收人本河三流i-长总i小:1卡、会点长、中顺所介济孙的以年吗图3企业所得税应纳税所得额的计算公式1.4企业所得税税务筹划的理论分析依据税负理论,企业缴纳税款金额越多,税后获取的利润就越少。在遵循税收法律法规的条件下,M公司需做出合理的纳税方案筹划,以减低自身税收负担,实现自身经济利益。在企业所得税税务筹划过程中,筹划人员要认真评估筹划人力、金钱、时间等成本以及可能带来损失的成本。只要筹划结果收益大于筹划成本,公司选择进行企业所得税税务筹划有着必然性。依据博弈理论,为延迟纳税义务发生时间或减少应纳税额,M企业会通过合理筹划分析后选择适合企业实际的最佳筹划方案。随着M公司新的筹划方案的出台和国家税收政策的调整,M公司进行企业所得税税务筹划具有了可行性。税务筹划的应用理论体系,如图4所示。图4税务筹划的应用理论体系

-177f7c9c1b-docx-1.webp)

暂无评论内容