主要内容

预览文档 文档类型:学术论文

适用人群:上市公司管理层、财务人员、内控审计人员、投资者、金融研究学者

文档核心内容:

该论文以制造业上市公司为样本,实证分析内部控制与财务绩效之间的关联机制。研究基于单因素财务指标,选取净资产收益率作为核心衡量标准,同时结合信息不对称理论解释内控对财务表现的影响路径。

可解决的实际问题:

帮助企业管理层理解内部控制如何通过监督、检查与评价机制提升财务绩效,为优化内控体系提供理论依据;为投资者评估公司治理质量与财务健康度提供分析框架。

正文内容:

内部控制是企业为保障经营健康、有效而建立的监督与评价体系,其核心任务包括持续监测内控系统的建立与执行情况,对关键环节进行专项跟踪,并及时提交检查报告与改进措施。这一过程直接关系到企业资产安全、运营效率与风险防控能力。

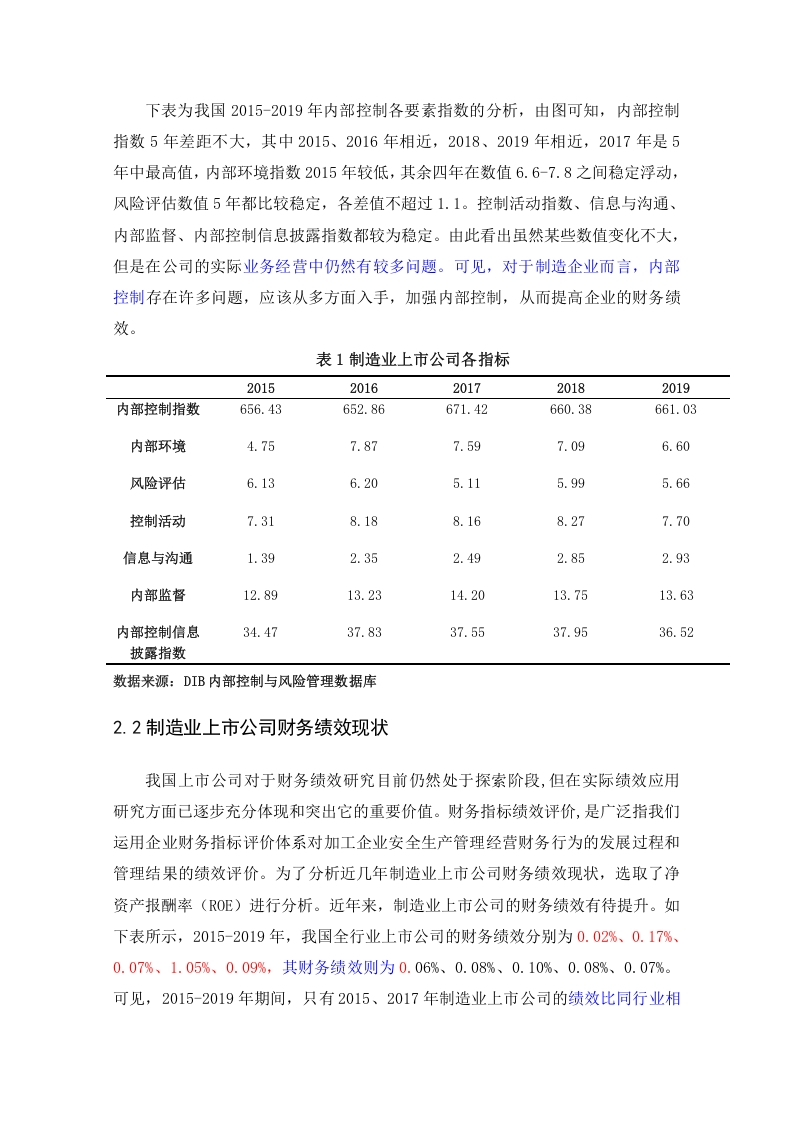

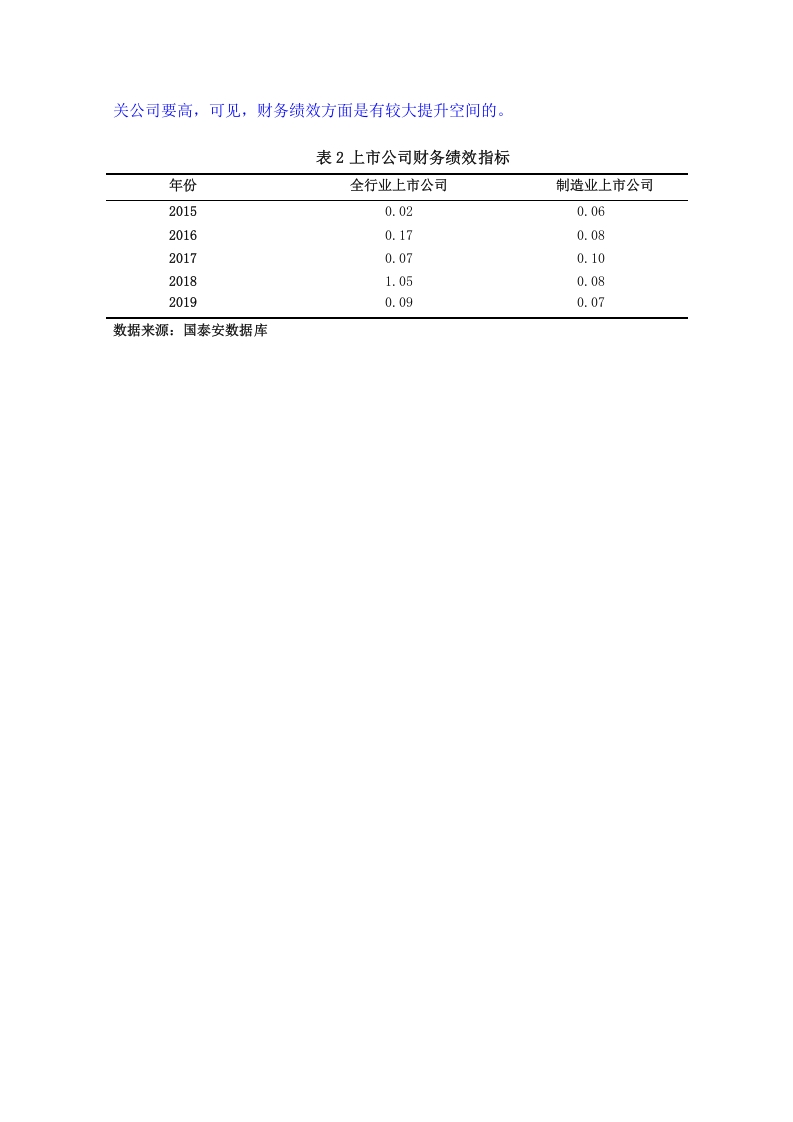

财务绩效是企业经营效果最直观的反映,也是衡量经营好坏、规划方向、确定目标的直接依据。单因素评价方法(如净资产收益率)具有直接、清晰、易理解的特点,而多因素方法(偿债、发展、运营、盈利能力)虽更综合但缺乏代表性。本研究采用单因素指标,以净资产收益率作为财务绩效的代理变量,同时引入托宾Q值作为辅助参考,但需注意我国利率市场化尚不成熟,该指标可能对结果产生一定影响。

信息不对称理论由美国经济学家于20世纪70年代提出,指出市场交易双方信息存在差异,导致一方可能利用信息优势谋取利益、损害另一方。该理论为解释内部控制如何缓解信息不对称、提升财务透明度提供了理论基础。

实证分析表明,有效的内部控制能够降低代理成本,增强财务信息的可靠性,从而正向影响净资产收益率。研究结果支持内部监督与财务绩效之间存在显著正相关关系,尤其在制造业上市公司中表现突出。

结论与建议:

该研究通过实证验证了内部控制对财务绩效具有显著正向影响,其中净资产收益率是衡量企业绩效的关键指标。建议上市公司强化内部监督机制,定期开展专项检查与改进,以提升财务表现与市场竞争力。

文档评价:

论文理论框架清晰,研究方法严谨,将信息不对称理论与实证分析有机结合,为内控与财务绩效关系的研究提供了有价值的参考。内容专业且实用,适合作为企业内控优化与财务分析的指导材料。

使用建议:

适用于上市公司内控自评、财务绩效分析报告撰写,以及相关课题研究。建议结合企业实际数据,进一步验证文中结论的适用性。

适用人群:上市公司管理层、财务人员、内控审计人员、投资者、金融研究学者

文档核心内容:

该论文以制造业上市公司为样本,实证分析内部控制与财务绩效之间的关联机制。研究基于单因素财务指标,选取净资产收益率作为核心衡量标准,同时结合信息不对称理论解释内控对财务表现的影响路径。

可解决的实际问题:

帮助企业管理层理解内部控制如何通过监督、检查与评价机制提升财务绩效,为优化内控体系提供理论依据;为投资者评估公司治理质量与财务健康度提供分析框架。

正文内容:

内部控制是企业为保障经营健康、有效而建立的监督与评价体系,其核心任务包括持续监测内控系统的建立与执行情况,对关键环节进行专项跟踪,并及时提交检查报告与改进措施。这一过程直接关系到企业资产安全、运营效率与风险防控能力。

财务绩效是企业经营效果最直观的反映,也是衡量经营好坏、规划方向、确定目标的直接依据。单因素评价方法(如净资产收益率)具有直接、清晰、易理解的特点,而多因素方法(偿债、发展、运营、盈利能力)虽更综合但缺乏代表性。本研究采用单因素指标,以净资产收益率作为财务绩效的代理变量,同时引入托宾Q值作为辅助参考,但需注意我国利率市场化尚不成熟,该指标可能对结果产生一定影响。

信息不对称理论由美国经济学家于20世纪70年代提出,指出市场交易双方信息存在差异,导致一方可能利用信息优势谋取利益、损害另一方。该理论为解释内部控制如何缓解信息不对称、提升财务透明度提供了理论基础。

实证分析表明,有效的内部控制能够降低代理成本,增强财务信息的可靠性,从而正向影响净资产收益率。研究结果支持内部监督与财务绩效之间存在显著正相关关系,尤其在制造业上市公司中表现突出。

结论与建议:

该研究通过实证验证了内部控制对财务绩效具有显著正向影响,其中净资产收益率是衡量企业绩效的关键指标。建议上市公司强化内部监督机制,定期开展专项检查与改进,以提升财务表现与市场竞争力。

文档评价:

论文理论框架清晰,研究方法严谨,将信息不对称理论与实证分析有机结合,为内控与财务绩效关系的研究提供了有价值的参考。内容专业且实用,适合作为企业内控优化与财务分析的指导材料。

使用建议:

适用于上市公司内控自评、财务绩效分析报告撰写,以及相关课题研究。建议结合企业实际数据,进一步验证文中结论的适用性。

第1页 / 共19页

第2页 / 共19页

第3页 / 共19页

第4页 / 共19页

第5页 / 共19页

第6页 / 共19页

第7页 / 共19页

第8页 / 共19页

试读已结束,还剩11页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容