文档主要内容

文档类型:学术研究报告

适用人群:中小企业管理者、金融政策制定者、银行业务人员、创业投资者、经济研究人员

文档核心内容:

该研究以我国中小企业融资现状为切入点,通过抽样调查200家中小企业,系统分析了融资渠道、融资困难成因及解决对策,揭示了自筹资金占比高达74%、银行贷款是主要外部融资渠道(占比约47%)等关键数据,并指出信用体系不完善、税负过重、外部金融环境限制等核心障碍。

可解决的实际问题:

帮助读者快速理解中小企业融资困境的深层原因,为制定企业融资策略、优化银行信贷政策、完善政府扶持措施提供数据支撑和理论参考,尤其适用于疫情后企业恢复与长期发展决策。

正文内容:

近年来,我国中小企业在促进经济增长、解决就业、推动创新等方面发挥了不可替代的作用。尤其在新冠疫情后,政府鼓励创业的政策促使中小企业注册数量迅猛增长,但其发展始终面临融资难题。本文从融资现状、困难成因及解决对策三方面展开研究,旨在为破解中小企业融资困境提供切实可行的方案。

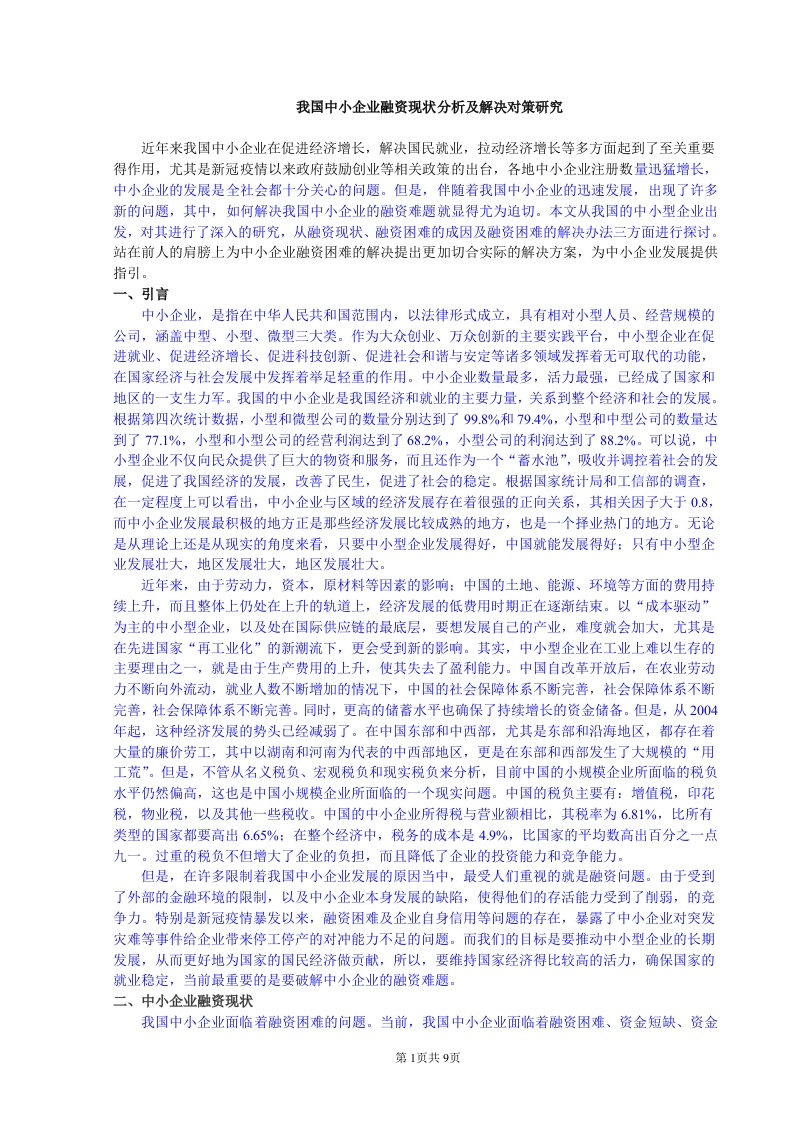

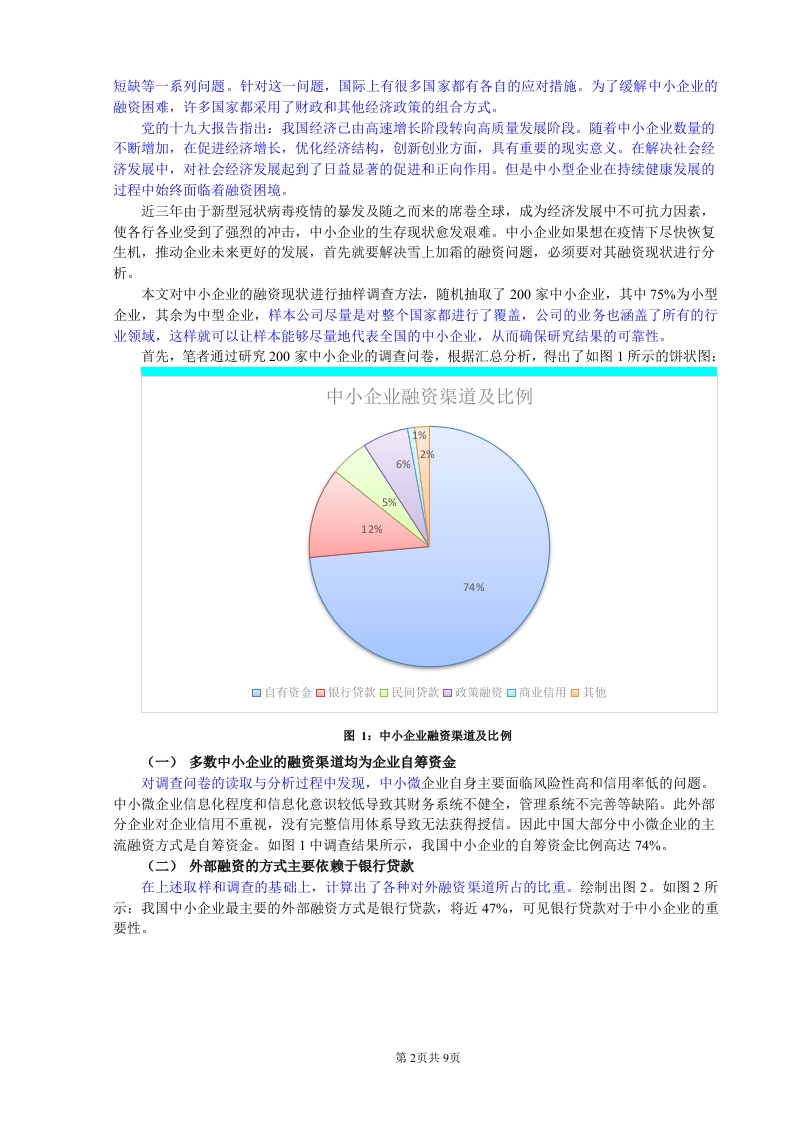

从融资现状来看,多数中小企业的资金主要依赖自筹。抽样调查显示,自筹资金比例高达74%,这反映出企业自身信用不足、财务系统不健全等问题。外部融资渠道中,银行贷款占比约47%,是中小企业最主要的对外融资方式,但贷款金额较低且审批难度大。此外,民间贷款、政策融资、商业信用等渠道占比分别为19.23%、7.69%、3.85%,整体融资结构单一。

融资困难的成因是多方面的。内部因素包括企业信息化程度低、管理体系不完善、信用意识薄弱,导致金融机构难以获取完整征信信息。外部因素则涉及金融体系长期偏向大型企业、税负过重(中小企业所得税与营业额比率为6.81%,高于全国平均水平)、劳动力成本上升、土地能源费用持续增加等。尤其疫情暴露了中小企业对冲突发风险的能力不足,进一步加剧了资金链紧张。

解决对策需从多维度推进。一方面,应完善中小微企业信用数据库,推动动产融资登记系统和应收账款融资服务平台的应用,降低金融机构信息收集成本。另一方面,需减轻企业税负,优化财政补贴与政策融资机制,同时鼓励银行创新信贷产品,如基于供应链金融的信用贷款。此外,企业自身应加强财务规范化管理,提升信用评级,拓宽商业信用等非银行融资渠道。

结论与建议:

该研究通过抽样调查与数据分析,明确了中小企业融资以自筹为主、银行贷款为辅的现状,并指出信用体系缺陷、税负压力、外部环境变化是主要障碍。建议政府加快信用信息共享平台建设,金融机构开发适配中小企业的低门槛产品,企业自身强化内控与信用管理,形成多方协同的融资支持体系。

文档评价:

内容数据详实,图表清晰(如融资渠道饼状图),结论具有现实指导意义,尤其对疫情后中小企业融资策略制定有直接参考价值。

使用建议:

可作为中小企业融资问题研究的入门资料,也可用于银行信贷部门优化风控模型、政府部门制定扶持政策的参考依据。建议结合最新政策动态(如2023年后的减税降费措施)进行补充分析。

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容