主要内容

预览文档 文档类型:学术论文

适用人群:金融专业学生、商业银行从业人员、互联网金融研究人员、政策制定者

文档核心内容:

该研究以“理论分析—实证分析—结论与建议”为主线,系统探讨互联网金融发展对商业银行盈利水平与效率的双重影响。通过梳理金融中介、金融脱媒、金融功能及长尾理论,结合11家银行2012年至2020年的面板数据,实证检验第三方支付与P2P信贷对银行资产收益率和成本收入比的作用,最终提出商业银行应主动转型、优化服务、创新产品以应对挑战并抓住机遇。

可解决的实际问题:

帮助读者理解互联网金融冲击传统银行盈利的内在机制,明确银行在“金融脱媒”趋势下的转型方向,为银行制定数字化战略、调整业务结构、提升风险管理能力提供理论依据与实证参考。

正文内容:

互联网技术的快速普及催生了“互联网+”概念,推动传统行业优化升级,其中金融业与互联网深度融合形成了互联网金融。这一新业态带来了第三方支付、电商小额贷、余额宝等创新产品,迅速改变了人们的理财与融资习惯。互联网金融的爆发式增长对商业银行的传统存贷汇业务造成显著冲击,尤其体现在“金融脱媒”现象上——资金绕开银行直接完成转移与支付,使银行的中介功能弱化,盈利空间受到挤压。然而,这种压力也迫使商业银行正视自身缺陷,通过转型升级、提升服务质量、推出创新金融产品来转危为机。

研究首先从理论层面展开。金融中介理论指出,古典观点强调银行的信用媒介与信用创造功能,现代观点则更注重降低信息不对称与交易成本。互联网金融凭借大数据、云计算等优势,能够以更低成本满足长尾客户需求,从而削弱了银行的中介主导地位。金融脱媒理论进一步解释,企业和居民追求利润最大化,倾向于选择效率更高、成本更低的直接融资渠道,网络借贷便是典型代表。金融功能论则表明,互联网金融同样具备清算支付、资源分配与风险分散三大核心功能,且执行效率更高。长尾理论则说明,互联网金融通过薄利多销策略,覆盖了传统银行忽视的低端客户群体,形成新的利润增长点。

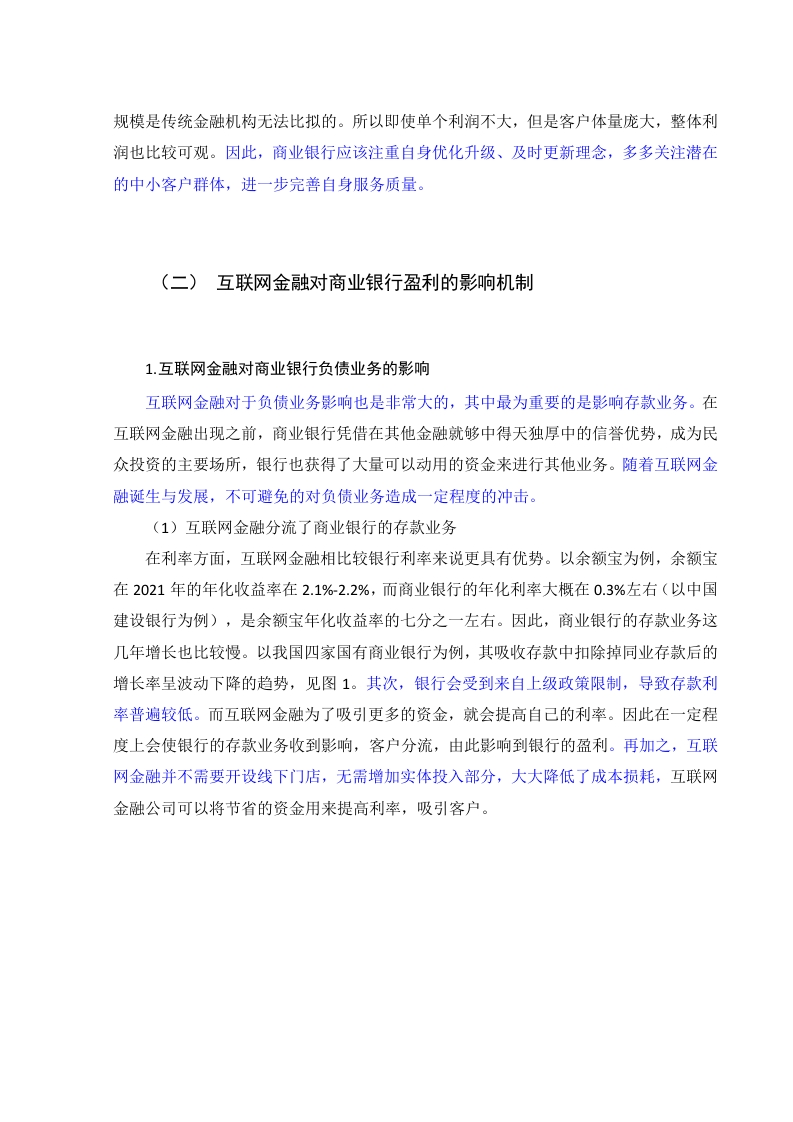

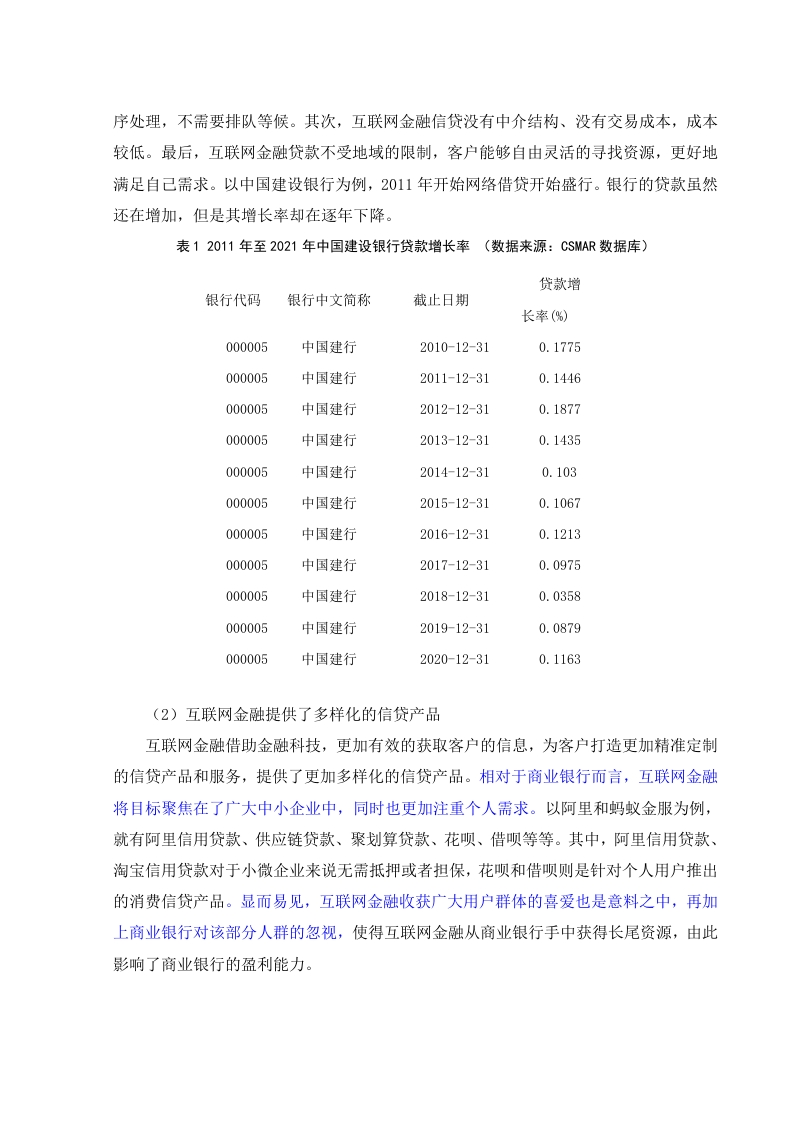

实证分析部分,研究选取了11家商业银行2012年至2020年的资产收益率(ROA)和成本收入比作为被解释变量,以第三方支付交易规模、P2P信贷交易金额作为解释变量进行回归分析。结果显示,第三方支付的扩张显著降低了银行的资产收益率,同时提高了成本收入比,表明其对银行盈利产生了负面冲击;而P2P信贷的影响则相对复杂,短期内可能分流部分贷款业务,但长期看也倒逼银行优化信贷流程。关键数据方面,截至2021年底,我国网民规模已达10.32亿,较2020年增长4296万,网络普及率的快速提升为互联网金融的渗透提供了坚实基础。

结论与建议:

该研究通过理论联系实证得出以下核心结论:互联网金融对商业银行盈利的影响具有双重性——一方面,第三方支付、P2P信贷等业务直接侵蚀了银行的中间业务收入和存贷利差,导致盈利水平下降;另一方面,竞争压力促使银行加快数字化转型,提升服务效率,长期看有助于优化盈利结构。基于此,研究提出具体建议:商业银行应主动拥抱互联网技术,发展线上业务平台,推出差异化金融产品;加强风险管理能力,利用大数据精准识别客户信用;同时深化与互联网金融平台的合作,实现优势互补,降低运营成本。

文档评价:

该论文结构严谨,从理论到实证层层递进,数据选取具有代表性,结论客观中立,既指出了互联网金融的冲击,也肯定了其倒逼银行改革的积极作用。对于理解当前金融业态变化、制定银行转型策略具有较高的参考价值。

使用建议:

读者可重点阅读理论部分中金融脱媒与长尾理论的阐述,以及实证分析中第三方支付对银行盈利的具体影响系数。建议结合自身研究或工作场景,将结论中的转型建议与银行实际业务进行对照,以评估其适用性。

适用人群:金融专业学生、商业银行从业人员、互联网金融研究人员、政策制定者

文档核心内容:

该研究以“理论分析—实证分析—结论与建议”为主线,系统探讨互联网金融发展对商业银行盈利水平与效率的双重影响。通过梳理金融中介、金融脱媒、金融功能及长尾理论,结合11家银行2012年至2020年的面板数据,实证检验第三方支付与P2P信贷对银行资产收益率和成本收入比的作用,最终提出商业银行应主动转型、优化服务、创新产品以应对挑战并抓住机遇。

可解决的实际问题:

帮助读者理解互联网金融冲击传统银行盈利的内在机制,明确银行在“金融脱媒”趋势下的转型方向,为银行制定数字化战略、调整业务结构、提升风险管理能力提供理论依据与实证参考。

正文内容:

互联网技术的快速普及催生了“互联网+”概念,推动传统行业优化升级,其中金融业与互联网深度融合形成了互联网金融。这一新业态带来了第三方支付、电商小额贷、余额宝等创新产品,迅速改变了人们的理财与融资习惯。互联网金融的爆发式增长对商业银行的传统存贷汇业务造成显著冲击,尤其体现在“金融脱媒”现象上——资金绕开银行直接完成转移与支付,使银行的中介功能弱化,盈利空间受到挤压。然而,这种压力也迫使商业银行正视自身缺陷,通过转型升级、提升服务质量、推出创新金融产品来转危为机。

研究首先从理论层面展开。金融中介理论指出,古典观点强调银行的信用媒介与信用创造功能,现代观点则更注重降低信息不对称与交易成本。互联网金融凭借大数据、云计算等优势,能够以更低成本满足长尾客户需求,从而削弱了银行的中介主导地位。金融脱媒理论进一步解释,企业和居民追求利润最大化,倾向于选择效率更高、成本更低的直接融资渠道,网络借贷便是典型代表。金融功能论则表明,互联网金融同样具备清算支付、资源分配与风险分散三大核心功能,且执行效率更高。长尾理论则说明,互联网金融通过薄利多销策略,覆盖了传统银行忽视的低端客户群体,形成新的利润增长点。

实证分析部分,研究选取了11家商业银行2012年至2020年的资产收益率(ROA)和成本收入比作为被解释变量,以第三方支付交易规模、P2P信贷交易金额作为解释变量进行回归分析。结果显示,第三方支付的扩张显著降低了银行的资产收益率,同时提高了成本收入比,表明其对银行盈利产生了负面冲击;而P2P信贷的影响则相对复杂,短期内可能分流部分贷款业务,但长期看也倒逼银行优化信贷流程。关键数据方面,截至2021年底,我国网民规模已达10.32亿,较2020年增长4296万,网络普及率的快速提升为互联网金融的渗透提供了坚实基础。

结论与建议:

该研究通过理论联系实证得出以下核心结论:互联网金融对商业银行盈利的影响具有双重性——一方面,第三方支付、P2P信贷等业务直接侵蚀了银行的中间业务收入和存贷利差,导致盈利水平下降;另一方面,竞争压力促使银行加快数字化转型,提升服务效率,长期看有助于优化盈利结构。基于此,研究提出具体建议:商业银行应主动拥抱互联网技术,发展线上业务平台,推出差异化金融产品;加强风险管理能力,利用大数据精准识别客户信用;同时深化与互联网金融平台的合作,实现优势互补,降低运营成本。

文档评价:

该论文结构严谨,从理论到实证层层递进,数据选取具有代表性,结论客观中立,既指出了互联网金融的冲击,也肯定了其倒逼银行改革的积极作用。对于理解当前金融业态变化、制定银行转型策略具有较高的参考价值。

使用建议:

读者可重点阅读理论部分中金融脱媒与长尾理论的阐述,以及实证分析中第三方支付对银行盈利的具体影响系数。建议结合自身研究或工作场景,将结论中的转型建议与银行实际业务进行对照,以评估其适用性。

第1页 / 共16页

第2页 / 共16页

第3页 / 共16页

第4页 / 共16页

第5页 / 共16页

第6页 / 共16页

第7页 / 共16页

试读已结束,还剩9页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容