主要内容

预览文档 文档类型:研究报告

适用人群:农村金融从业者、银行业务转型研究人员、地方信用社管理层、金融政策制定者

文档核心内容:

以甘肃省临夏县农村信用社为样本,系统分析其经营现状、核心问题及转型路径。通过2016-2020年经营数据,揭示该社在资产利润率、资本充足率、不良贷款率等指标上的变化,指出其面临市场竞争不适应、盈利模式单一、产品渠道创新不足等困境,并提出针对性转型建议。

可解决的实际问题:

帮助读者快速了解农村信用社在利率市场化、互联网金融冲击下的经营痛点,为同类机构制定战略转型方案提供数据支撑和思路参考。

正文内容:

甘肃省农村信用社经营转型分析——以临夏县信用社为例

改革开放以来,我国银行业快速发展,但互联网金融、移动支付、金融脱媒和利率市场化等因素使市场环境日益严峻。农村信用社作为临夏县主要金融机构,在提升居民生活水平、带动地方经济方面贡献突出,但其经营环境、服务群体、业务创新、技术保障等方面与商业银行存在显著差异。业务创新缓慢、信用环境一般、客户文化层次较低、技术支撑薄弱等问题亟待解决。临夏县农村信用社网点覆盖全县各乡镇,存贷款市场份额均居县域金融机构首位,具备转型基础。本研究以该社为样本,探索经营问题成因并提出解决方案,力求从根源上杜绝问题复发,助力其实现战略转型。

临夏县农村信用社成立于1987年,历经44年发展,现有员工256人,27个营业网点及1个营业部,布放自动存取款机32台。2011年完成统一法人改制,设立市场发展部、风险管理部等部门,坚持“面向三农,服务地方经济发展”定位,计划向农村商业银行改制。截至2021年底,各项存款40.5亿元,贷款余额32亿元,存贷款市场份额均为县域第一。

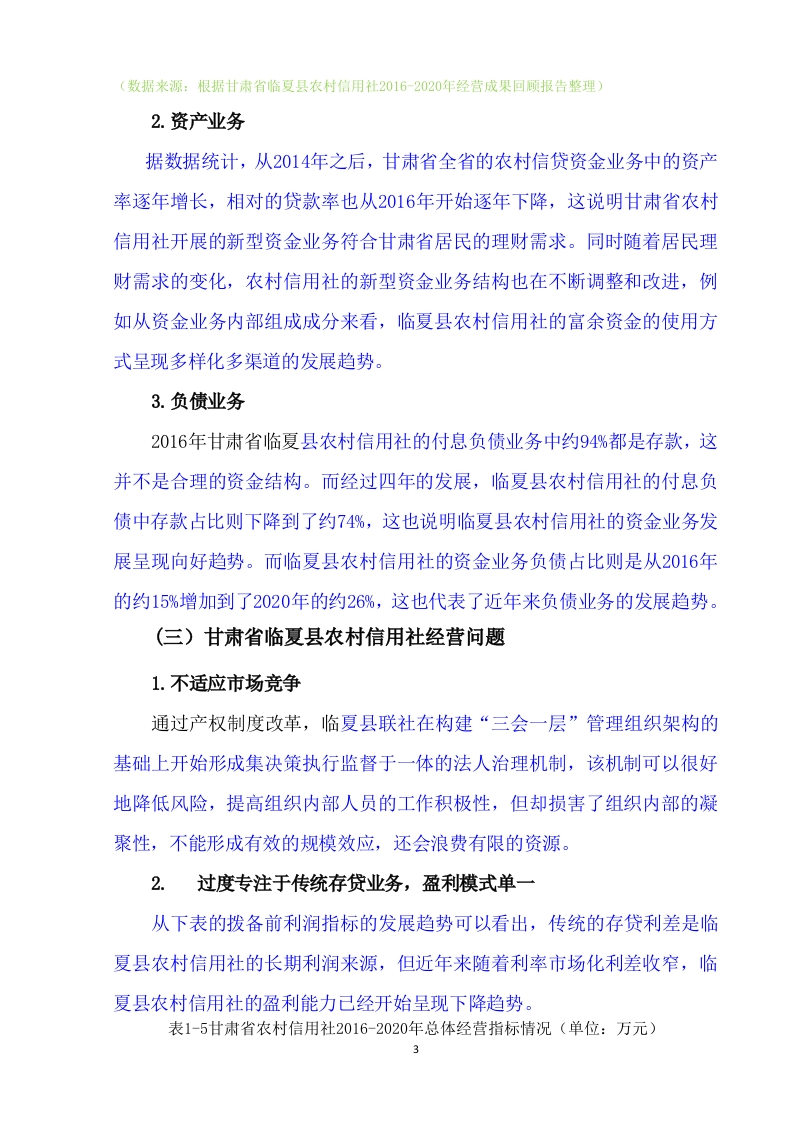

从总体效益看,该社资本充足率、拨备覆盖率、不良贷款率已达标并保持稳定增长。2016年至2020年,资产利润率从1.89%升至2.33%,资本充足率从6.12%提升至13.99%,拨备覆盖率从80.41%大幅增至132.38%,不良贷款率从7.91%降至2.37%,表明其已符合监管要求,具备现代化金融机构基础。

资产业务方面,2014年后全省农村信贷资金业务资产率逐年增长,贷款率自2016年逐年下降,新型资金业务符合居民理财需求。临夏县农村信用社富余资金使用方式呈现多样化、多渠道趋势。负债业务方面,2016年付息负债中存款占比约94%,结构不合理;至2020年存款占比降至约74%,资金业务负债占比从约15%增至约26%,负债结构趋于优化。

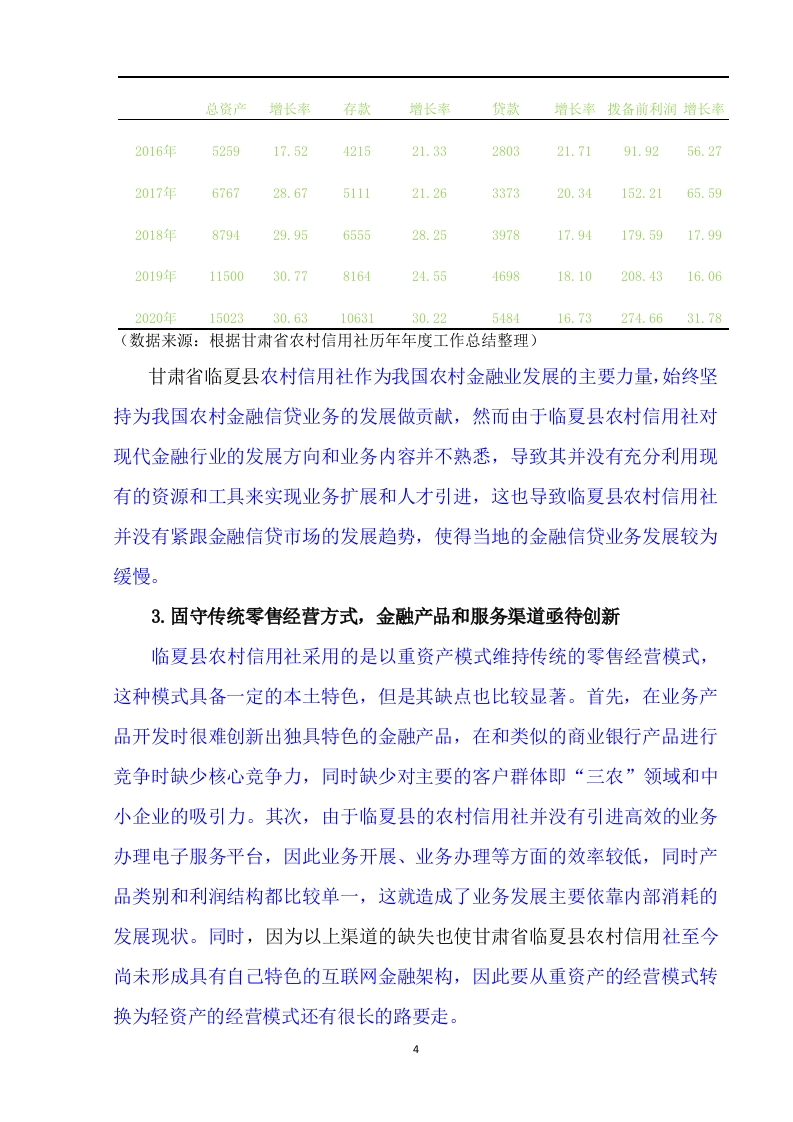

然而,经营问题突出。首先,产权制度改革构建的“三会一层”法人治理机制虽降低风险、提高积极性,却损害内部凝聚性,难以形成规模效应,资源浪费严重。其次,过度依赖传统存贷业务,盈利模式单一。2016年至2020年,总资产从525917.5万元增至1502330.6万元,存款从242152万元增至1063130.2万元,贷款从280321万元增至548416万元,但拨备前利润增长率波动明显,从256.27%降至31.78%,利差收窄导致盈利能力下降。该社对现代金融发展方向不熟悉,未能充分利用资源拓展业务、引进人才,导致金融信贷业务发展缓慢。

此外,固守传统零售经营方式,产品和服务渠道亟待创新。重资产模式虽具本土特色,但产品缺乏核心竞争力,对“三农”和中小企业吸引力不足。缺乏高效电子服务平台,业务办理效率低,产品类别和利润结构单一,主要依靠内部消耗发展。至今未形成自有互联网金融架构,从重资产向轻资产转型任重道远。

结论与建议:

该研究通过分析临夏县农村信用社2016-2020年核心经营指标,揭示了其经营现状与问题。建议该社加快产权制度改革中的协同机制建设,降低内耗;拓展中间业务和新型资金业务,减少对存贷利差的依赖;引入数字化服务平台,创新“三农”特色金融产品,构建轻资产运营模式。同时,应加强人才引进和技术支撑,提升市场竞争力,最终实现向农村商业银行的平稳转型。

文档评价:

数据详实,逻辑清晰,紧扣农村信用社转型痛点,对同类机构具有直接参考价值。但未涉及具体转型方案的实施步骤和风险控制细节,需结合后续研究补充。

使用建议:

可作为农村信用社战略规划的内部参考材料,或用于金融专业教学案例讨论。建议结合当地经济数据与政策环境,进一步细化转型措施。

适用人群:农村金融从业者、银行业务转型研究人员、地方信用社管理层、金融政策制定者

文档核心内容:

以甘肃省临夏县农村信用社为样本,系统分析其经营现状、核心问题及转型路径。通过2016-2020年经营数据,揭示该社在资产利润率、资本充足率、不良贷款率等指标上的变化,指出其面临市场竞争不适应、盈利模式单一、产品渠道创新不足等困境,并提出针对性转型建议。

可解决的实际问题:

帮助读者快速了解农村信用社在利率市场化、互联网金融冲击下的经营痛点,为同类机构制定战略转型方案提供数据支撑和思路参考。

正文内容:

甘肃省农村信用社经营转型分析——以临夏县信用社为例

改革开放以来,我国银行业快速发展,但互联网金融、移动支付、金融脱媒和利率市场化等因素使市场环境日益严峻。农村信用社作为临夏县主要金融机构,在提升居民生活水平、带动地方经济方面贡献突出,但其经营环境、服务群体、业务创新、技术保障等方面与商业银行存在显著差异。业务创新缓慢、信用环境一般、客户文化层次较低、技术支撑薄弱等问题亟待解决。临夏县农村信用社网点覆盖全县各乡镇,存贷款市场份额均居县域金融机构首位,具备转型基础。本研究以该社为样本,探索经营问题成因并提出解决方案,力求从根源上杜绝问题复发,助力其实现战略转型。

临夏县农村信用社成立于1987年,历经44年发展,现有员工256人,27个营业网点及1个营业部,布放自动存取款机32台。2011年完成统一法人改制,设立市场发展部、风险管理部等部门,坚持“面向三农,服务地方经济发展”定位,计划向农村商业银行改制。截至2021年底,各项存款40.5亿元,贷款余额32亿元,存贷款市场份额均为县域第一。

从总体效益看,该社资本充足率、拨备覆盖率、不良贷款率已达标并保持稳定增长。2016年至2020年,资产利润率从1.89%升至2.33%,资本充足率从6.12%提升至13.99%,拨备覆盖率从80.41%大幅增至132.38%,不良贷款率从7.91%降至2.37%,表明其已符合监管要求,具备现代化金融机构基础。

资产业务方面,2014年后全省农村信贷资金业务资产率逐年增长,贷款率自2016年逐年下降,新型资金业务符合居民理财需求。临夏县农村信用社富余资金使用方式呈现多样化、多渠道趋势。负债业务方面,2016年付息负债中存款占比约94%,结构不合理;至2020年存款占比降至约74%,资金业务负债占比从约15%增至约26%,负债结构趋于优化。

然而,经营问题突出。首先,产权制度改革构建的“三会一层”法人治理机制虽降低风险、提高积极性,却损害内部凝聚性,难以形成规模效应,资源浪费严重。其次,过度依赖传统存贷业务,盈利模式单一。2016年至2020年,总资产从525917.5万元增至1502330.6万元,存款从242152万元增至1063130.2万元,贷款从280321万元增至548416万元,但拨备前利润增长率波动明显,从256.27%降至31.78%,利差收窄导致盈利能力下降。该社对现代金融发展方向不熟悉,未能充分利用资源拓展业务、引进人才,导致金融信贷业务发展缓慢。

此外,固守传统零售经营方式,产品和服务渠道亟待创新。重资产模式虽具本土特色,但产品缺乏核心竞争力,对“三农”和中小企业吸引力不足。缺乏高效电子服务平台,业务办理效率低,产品类别和利润结构单一,主要依靠内部消耗发展。至今未形成自有互联网金融架构,从重资产向轻资产转型任重道远。

结论与建议:

该研究通过分析临夏县农村信用社2016-2020年核心经营指标,揭示了其经营现状与问题。建议该社加快产权制度改革中的协同机制建设,降低内耗;拓展中间业务和新型资金业务,减少对存贷利差的依赖;引入数字化服务平台,创新“三农”特色金融产品,构建轻资产运营模式。同时,应加强人才引进和技术支撑,提升市场竞争力,最终实现向农村商业银行的平稳转型。

文档评价:

数据详实,逻辑清晰,紧扣农村信用社转型痛点,对同类机构具有直接参考价值。但未涉及具体转型方案的实施步骤和风险控制细节,需结合后续研究补充。

使用建议:

可作为农村信用社战略规划的内部参考材料,或用于金融专业教学案例讨论。建议结合当地经济数据与政策环境,进一步细化转型措施。

第1页 / 共14页

第2页 / 共14页

第3页 / 共14页

第4页 / 共14页

第5页 / 共14页

第6页 / 共14页

第7页 / 共14页

试读已结束,还剩7页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容