主要内容

预览文档 文档类型:学术论文

适用人群:家电行业财务管理人员、企业战略决策者、财务管理领域研究人员、高校会计与财务管理专业师生

文档核心内容:

该论文以家电行业上市公司为研究对象,系统梳理了国内外关于财务共享服务中心(FSSC)的文献与理论基础,采用独立样本t检验方法,选取16家代表性家电企业,将其分为构建与未构建FSSC两组,对比分析运营效率相关财务指标的显著变化。研究旨在验证FSSC对家电企业运营效率的实际影响,并为计划构建FSSC的企业提供对策建议。

可解决的实际问题:

帮助家电企业管理者判断构建FSSC是否能够有效提升运营效率、降低运营成本、优化资源配置;为企业在财务管理转型过程中提供理论依据与实证参考,避免盲目投入;同时为学术研究提供家电行业FSSC效果的量化分析框架。

正文内容:

近年来,家电行业面临市场竞争加剧与电商渠道挤压的双重压力,企业业绩增速放缓,智能制造快速发展倒逼财务管理变革。传统家电零售企业的转型升级高度依赖财务部门的数据支持,财务共享服务中心的建立改变了原有财务管理流程与组织结构,实现了资源有效配置、效率提升与成本降低,为企业经营效率带来显著帮助。该研究聚焦于家电行业,通过文献综述与实证分析,探讨FSSC对运营效率的影响机制。

在文献综述部分,国外研究始于20世纪90年代。Robert Gunn等人最早提出财务共享思想,认为将重复业务集中至独立平台处理可降低成本、提高效率。Paagman发现FSSC能提升企业盈利能力、改善财务业绩、减少内部资本支出。Kagelmann则强调利用规模经济实现资源合理化。国内方面,《2020年中国共享服务领域调研报告》显示,近五年接受调查的企业中,71.28% 已构建共享服务中心,整体运营成熟度评分为64.37分,处于提升期。张海浔指出FSSC通过分类改进会计工作,节省人力与系统资源,显著提高财务管理效率。左宪磊运用数据包络分析发现,多数制造业企业仍处于通过规模扩张提高效率的阶段。周奕宇等人认为FSSC既提高工作效率又降低运营成本。张丽娜强调家电行业通过FSSC集中处理基础会计工作,推动财务管理信息化与现代化。陈梦可对海尔集团的案例研究表明,FSSC实现了成本数据的信息化控制,有效降低各项成本指标。马文莉结合效率理论,认为FSSC可减少财务部门低效行为,优化资金使用,提升营运能力。梁思敏采用Friedman检测方法,证实电子信息行业构建FSSC能减少运营成本、提高盈利能力、保证运营效率、增强发展潜能。王莎运用面板数据回归分析,提出FSSC需持续优化,政府应发挥引领作用,企业需根据发展阶段选择匹配模式,并为工作人员提供明确职业发展通道。

理论基础部分涵盖三个核心理论。财务共享服务中心理论指出,FSSC通过标准化、专业化、统一化服务,实现信息与资本无缝流动,最终达成降低成本、提高效率、增强竞争优势的目标。规模经济理论认为,企业通过规模扩张可增强风险管控能力、提高产品质量、增加附加值,从而提升市场竞争力。FSSC将分散的财务管理集中化,通过资源与技术共享实现规模经济,即使业务量增长,总支出相对下降,平均成本降低。业务流程再造理论由Michael Hammer提出,强调以客户需求为导向,以业务流程为核心,重组组织结构与管理制度,使组织运作效率与绩效显著提升。FSSC正是流程再造的典型应用,通过整合信息流、资源流、物质流,改善经营绩效与员工工作环境。

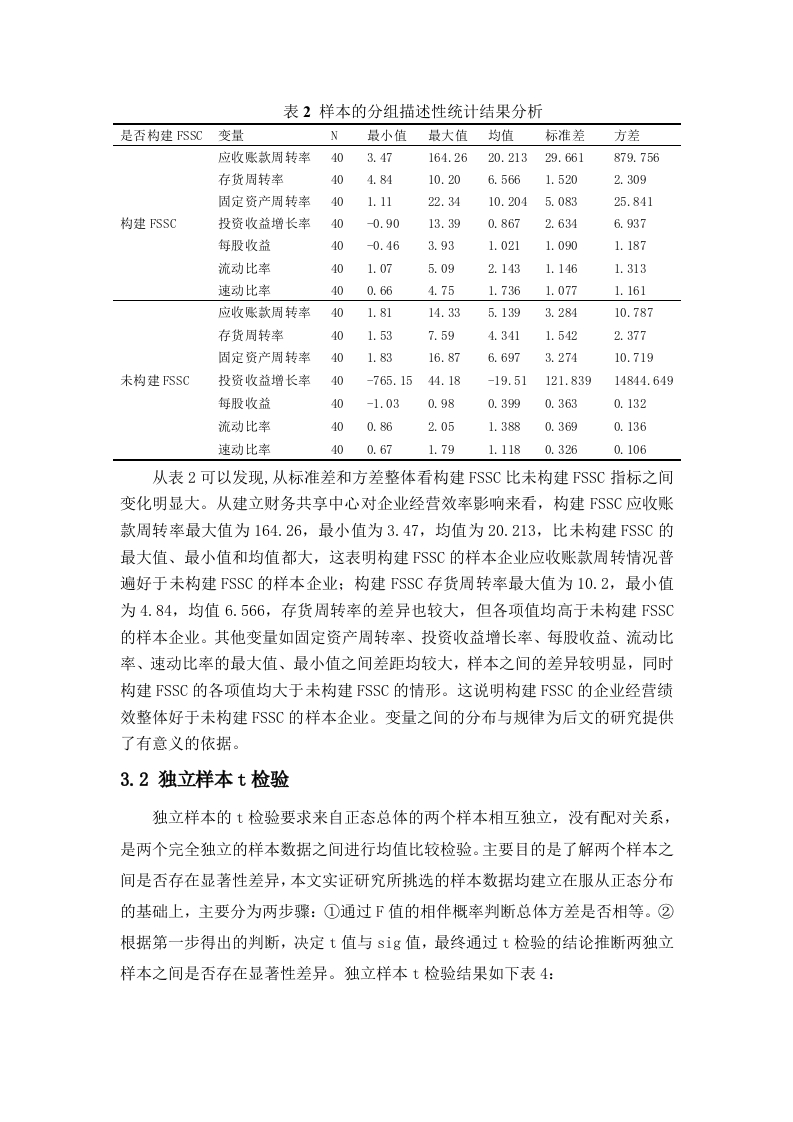

研究方法上,该论文选取16家具有代表性的家电上市公司,将其分为构建FSSC与未构建FSSC两组,采用独立样本t检验,对比两组企业在运营效率相关财务指标上的差异。实证检验结果显示,构建FSSC的企业在运营效率指标上表现出显著改善,具体体现在成本降低、资金周转加快、盈利能力提升等方面。这一结论与国内外文献中的理论预测一致,验证了FSSC对家电行业运营效率的积极影响。

结论与建议:

该研究通过实证分析证实,构建财务共享服务中心能够显著提升家电企业的运营效率,具体表现为降低运营成本、提高资源利用效率、优化资金配置。对于考虑建立FSSC的家电企业,建议在实施前充分评估自身业务规模与组织架构,选择适合的共享服务模式;在建设过程中注重流程再造与信息化技术应用,如机器人流程自动化、可视化技术和大数据工具;同时为财务共享中心工作人员设计清晰的职业发展路径,以保障长期稳定运行。此外,政府相关部门应发挥引导作用,推动行业标准制定与经验共享。

文档评价:

该论文结构完整,从文献综述到理论分析再到实证检验,逻辑清晰,数据来源可靠。研究方法选择独立样本t检验,适合对比两组样本的均值差异,结论具有统计意义。但原文未披露具体的t检验数值与显著性水平,建议读者在引用时进一步查阅原始数据或补充分析。整体而言,该研究为家电行业财务管理转型提供了有价值的实证参考。

使用建议:

企业管理者可依据该论文的结论,结合自身财务状况与战略目标,评估构建FSSC的可行性。学术研究者可在此基础上扩展样本量或引入更多控制变量,深入探讨FSSC对不同规模、不同细分领域家电企业的差异化影响。阅读时需注意,该研究仅选取16家企业,样本量有限,结论的普适性需谨慎对待。

适用人群:家电行业财务管理人员、企业战略决策者、财务管理领域研究人员、高校会计与财务管理专业师生

文档核心内容:

该论文以家电行业上市公司为研究对象,系统梳理了国内外关于财务共享服务中心(FSSC)的文献与理论基础,采用独立样本t检验方法,选取16家代表性家电企业,将其分为构建与未构建FSSC两组,对比分析运营效率相关财务指标的显著变化。研究旨在验证FSSC对家电企业运营效率的实际影响,并为计划构建FSSC的企业提供对策建议。

可解决的实际问题:

帮助家电企业管理者判断构建FSSC是否能够有效提升运营效率、降低运营成本、优化资源配置;为企业在财务管理转型过程中提供理论依据与实证参考,避免盲目投入;同时为学术研究提供家电行业FSSC效果的量化分析框架。

正文内容:

近年来,家电行业面临市场竞争加剧与电商渠道挤压的双重压力,企业业绩增速放缓,智能制造快速发展倒逼财务管理变革。传统家电零售企业的转型升级高度依赖财务部门的数据支持,财务共享服务中心的建立改变了原有财务管理流程与组织结构,实现了资源有效配置、效率提升与成本降低,为企业经营效率带来显著帮助。该研究聚焦于家电行业,通过文献综述与实证分析,探讨FSSC对运营效率的影响机制。

在文献综述部分,国外研究始于20世纪90年代。Robert Gunn等人最早提出财务共享思想,认为将重复业务集中至独立平台处理可降低成本、提高效率。Paagman发现FSSC能提升企业盈利能力、改善财务业绩、减少内部资本支出。Kagelmann则强调利用规模经济实现资源合理化。国内方面,《2020年中国共享服务领域调研报告》显示,近五年接受调查的企业中,71.28% 已构建共享服务中心,整体运营成熟度评分为64.37分,处于提升期。张海浔指出FSSC通过分类改进会计工作,节省人力与系统资源,显著提高财务管理效率。左宪磊运用数据包络分析发现,多数制造业企业仍处于通过规模扩张提高效率的阶段。周奕宇等人认为FSSC既提高工作效率又降低运营成本。张丽娜强调家电行业通过FSSC集中处理基础会计工作,推动财务管理信息化与现代化。陈梦可对海尔集团的案例研究表明,FSSC实现了成本数据的信息化控制,有效降低各项成本指标。马文莉结合效率理论,认为FSSC可减少财务部门低效行为,优化资金使用,提升营运能力。梁思敏采用Friedman检测方法,证实电子信息行业构建FSSC能减少运营成本、提高盈利能力、保证运营效率、增强发展潜能。王莎运用面板数据回归分析,提出FSSC需持续优化,政府应发挥引领作用,企业需根据发展阶段选择匹配模式,并为工作人员提供明确职业发展通道。

理论基础部分涵盖三个核心理论。财务共享服务中心理论指出,FSSC通过标准化、专业化、统一化服务,实现信息与资本无缝流动,最终达成降低成本、提高效率、增强竞争优势的目标。规模经济理论认为,企业通过规模扩张可增强风险管控能力、提高产品质量、增加附加值,从而提升市场竞争力。FSSC将分散的财务管理集中化,通过资源与技术共享实现规模经济,即使业务量增长,总支出相对下降,平均成本降低。业务流程再造理论由Michael Hammer提出,强调以客户需求为导向,以业务流程为核心,重组组织结构与管理制度,使组织运作效率与绩效显著提升。FSSC正是流程再造的典型应用,通过整合信息流、资源流、物质流,改善经营绩效与员工工作环境。

研究方法上,该论文选取16家具有代表性的家电上市公司,将其分为构建FSSC与未构建FSSC两组,采用独立样本t检验,对比两组企业在运营效率相关财务指标上的差异。实证检验结果显示,构建FSSC的企业在运营效率指标上表现出显著改善,具体体现在成本降低、资金周转加快、盈利能力提升等方面。这一结论与国内外文献中的理论预测一致,验证了FSSC对家电行业运营效率的积极影响。

结论与建议:

该研究通过实证分析证实,构建财务共享服务中心能够显著提升家电企业的运营效率,具体表现为降低运营成本、提高资源利用效率、优化资金配置。对于考虑建立FSSC的家电企业,建议在实施前充分评估自身业务规模与组织架构,选择适合的共享服务模式;在建设过程中注重流程再造与信息化技术应用,如机器人流程自动化、可视化技术和大数据工具;同时为财务共享中心工作人员设计清晰的职业发展路径,以保障长期稳定运行。此外,政府相关部门应发挥引导作用,推动行业标准制定与经验共享。

文档评价:

该论文结构完整,从文献综述到理论分析再到实证检验,逻辑清晰,数据来源可靠。研究方法选择独立样本t检验,适合对比两组样本的均值差异,结论具有统计意义。但原文未披露具体的t检验数值与显著性水平,建议读者在引用时进一步查阅原始数据或补充分析。整体而言,该研究为家电行业财务管理转型提供了有价值的实证参考。

使用建议:

企业管理者可依据该论文的结论,结合自身财务状况与战略目标,评估构建FSSC的可行性。学术研究者可在此基础上扩展样本量或引入更多控制变量,深入探讨FSSC对不同规模、不同细分领域家电企业的差异化影响。阅读时需注意,该研究仅选取16家企业,样本量有限,结论的普适性需谨慎对待。

第1页 / 共12页

第2页 / 共12页

第3页 / 共12页

第4页 / 共12页

第5页 / 共12页

第6页 / 共12页

第7页 / 共12页

试读已结束,还剩5页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

-6fdefa666b-docx-1.webp)

暂无评论内容