第1页 / 共20页

第2页 / 共20页

第3页 / 共20页

第4页 / 共20页

第5页 / 共20页

第6页 / 共20页

第7页 / 共20页

试读已结束,还剩13页,您可下载完整版后进行离线阅读

JK1224房地产上市公司财务分析——以绿地控股为例此内容为付费资源,请付费后查看

黄金会员免费砖石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

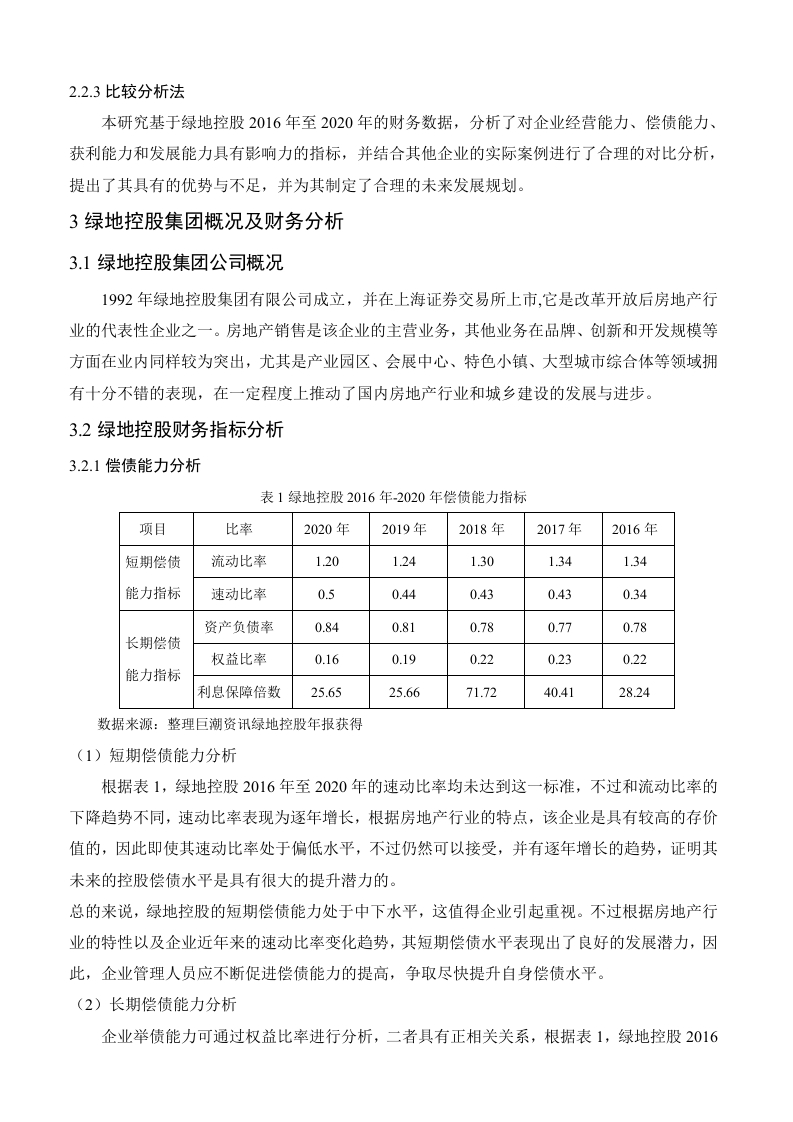

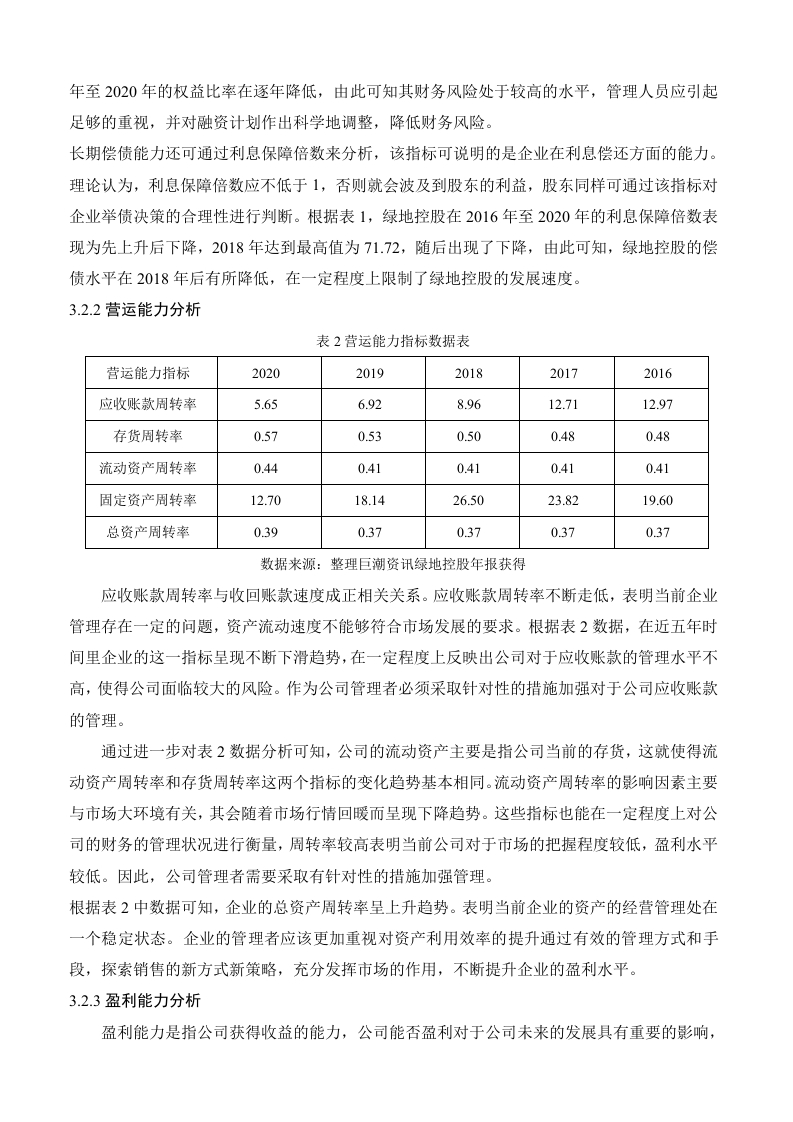

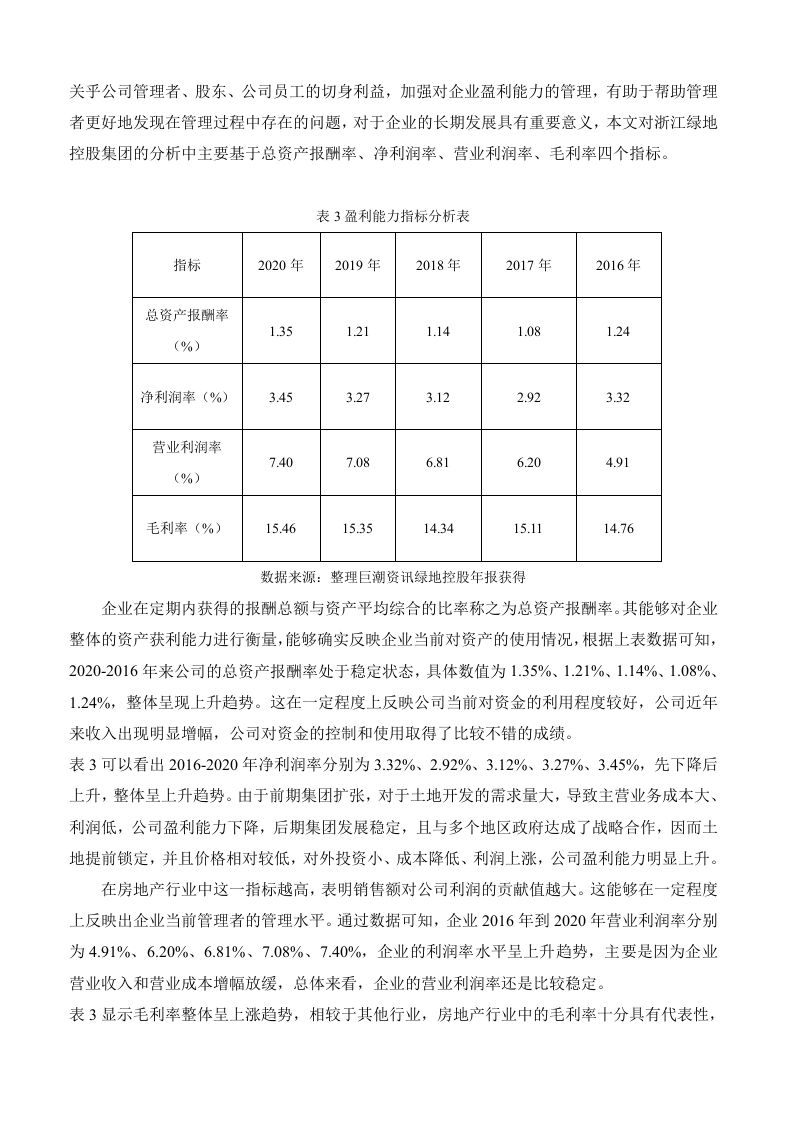

房地产上市公司财务分析一以绿地控股为例摘要最近几年社会经济的不断向前发展,房地产行业也呈现出一片欣欣向荣的发展态势,逐渐在国民经济中占据更高的地位,且越来越重视企业的经济效益与财务状况,财务分析在企业发展过程中的作用也越来越明显。财务分析即利用相关财务指标对企业资金情况和生产经营情况进行分析,并评估其经营绩效。本文以绿地控股为例,从上市公司的角度考虑,将相关的理论介绍到应用的现状分析。首先介绍了财务报表的含义、用途,接着将财务报表分析所使的用方法引出来,本文利用比率分析方法、比较分析法对绿地控股的财务报表进行分析,最后根据数据分析得出了相应的结论,并对绿地控股存在的问题提出了合理的解决措施。关键词:房地产行业,绿地控股,财务分析目录摘要…21绪论31.1研究背景…31.2研究意义....31.2.1理论意义…31.2.2现实意义2财务分析的概念及方法42.1财务分析的概念42.2财务分析的方法....42.2.1文献研究法2.2.2案例分析法.52.2.3比较分析法….53绿地控股集团概况及财务分析53.1绿地控股集团公司概况63.2绿地控股财务指标分析...53.2.1偿债能力分析....53.2.2营运能力分析3.2.3盈利能力分析3.2.4发展能力分析.......…73.3绿地控股财务报表分析......93.3.1资产负债表分析.....……93.3.2利润表分析.........103.3.3现金流量表分析103.4绿地控股与同行业的对比分析114绿地控股财务分析评价及建议......124.1绿地控股财务分析结果评价......124.1.1应收账款周转率低......….124.1.2存货周转率低......124.1.3负债率高,偿债能力弱..·.124.2绿地控股的发展建议........134.2.1应收账款的管理政策...…134.2.2存货周转管理政策134.2.3有效降低成本,降低负债风险13结论……..14参考文献....房地产上市公司财务分析一以绿地控股为例1绪论1.1研究背景衣食住行是民生之本,本文简要阐述“住”这一方面。这几年我国经济发展的相当不错,房地产业也随之发展起来,人们的居住水平也得到了提高。随着国家优惠政策的颁布,房地产行业被扶持发展,所占的市场份额不断提高,得到了来自各个行业的大量投资支持,逐渐形成了产业链,提高了国内经济的水平。随着学区房的出现,房地产行业的发展更上一层楼,但是房地产行业发展速度过快,一些弊端随之显现出来。房地产业作为热门产业,本应该有着较高利润收入,但是由于一些企业忽视了财务报表所起到的重要作用,导致产生存货周转率过低、应收账款周转率低、负债比例过高等现象。为了房地产企业更好更快的发展,国家也不断出台相关政策来对其发展进行规范,解决房地产企业存在的问题。如今,随着国家加强了对房地产行业的宏观调控,并为房地产开发提供了更开放的政策环境,加大了资金和补贴的力度。在这样的背景下,分析企业财务状况,掌握其发展情况,对于行业的整体发展都是十分重要的。本文对绿地控股的财务状况进行分析,目的是让企业外部的人们了解到这家具有代表性企业的经营现状,从而对我国房地产企业的经营情况进行分析和评价,为后期研究与使用者提供参考价值。1.2研究意义1.2.1理论意义本研究阐述了财务分析的有关内容与分析方法,基于绿地控股的运营成果与财务状况,提出了较为完善的财务分析体系,并证明了企业发展与财务分析之间具有的重要关系,使大家对财务分析理论有着更深入的认识,可以更透彻的理解绿地控股的财务状况,发现其中存在的问题。1.2.2现实意义财务分析对于企业的财务报表使用者和外部投资者做出重要决策具有重要意义,经济发展越来越好,上市公司也变多了,企业股东与管理人员可利用财务分析结果,掌握公司目前的运营情况。近年来,出现了大量的财务造假现象,严重打击了投资者的投资信心,因此通过分析企业财务报表,能够了解更为真实、有价值的财务信息。绿地控股在国内房地产行业长期居于领先地位,通过分析该企业的财务报表,进一步了解其运营状况,并分析相关财务指标,发现其运营过程中的问题及导致问题的原因,有利于投资者作出更科学的投资决策,并且对于其他房地产企业具有参考和借鉴价值。2财务分析的概念及方法2.1财务分析的概念财务分析发展阶段,由外部向内部分析体系逐渐发展,外部分析体系特别包含利润、盈利能力等的分析。由于企业的不断发展,为抢占更多的市场份额,包含企业偿债能力与盈利能力分析在内的内部分析体系显得尤为重要。内部分析涉及的资料即包含了企业对外界公布的报表信息,又包含了内部信息,管理人员可通过内部分析结果探索管理决策和运营绩效的关系,进而对经营管理体系作出不断地优化,最终促进经营绩效的提升。目前,财务分析逐渐适用于更多的领域,对企业的重要性不断提高,财务分析完善阶段的有关理论与方法也越来越完善,根据企业的财务指标和财务报表,分析企业的经营能力、获利能力、偿债能力等,掌握企业目前的发展状况,并预测未来的发展趋势。上市公司即通过国务院和有关部门审批,可在证交所中上市,公开发行股票并进行交易的股份有限公司。股份有限公司要满足证交所中股票上市的要求,在通过证交所审核后,才可以将股票上市并进行交易,股份有限公司包含了上市公司。对于股票市场而言,决定股票价格的最关键因素就是发行股票企业的生产运营情况,对上市公司运营情况分析可利用财务报表。2.2财务分析的方法由于财务分析的相关理论概述基础不断完善,并提出了很多有效的分析方法,分析工具也不断创新,本研究分析企业财务状况的过程中主要采用了文献分析法、案例分析法和比较分析法,并得出了具有价值的财务分析结论,为企业内外部财务报告数据使用者提供理论指导。2.2.1文献研究法笔者广泛收集了与财务分析相关的资料文献,梳理与总结我国目前在财务分析方面的研究进展和有关理论方法,并基于目前的财务分析状况提出了存在的不足之处以及相应的解决办法,这是后文理论研究的重要基础所在。2.2.2案例分析法本研究以为绿地控股集团为例,收集了其2016年至2020年的有关财务数据信息,通过多种财务分析方法对其展开深入分析,将理论应用于实际分析过程,对于其他房地产企业具有较高的参考价值。

暂无评论内容