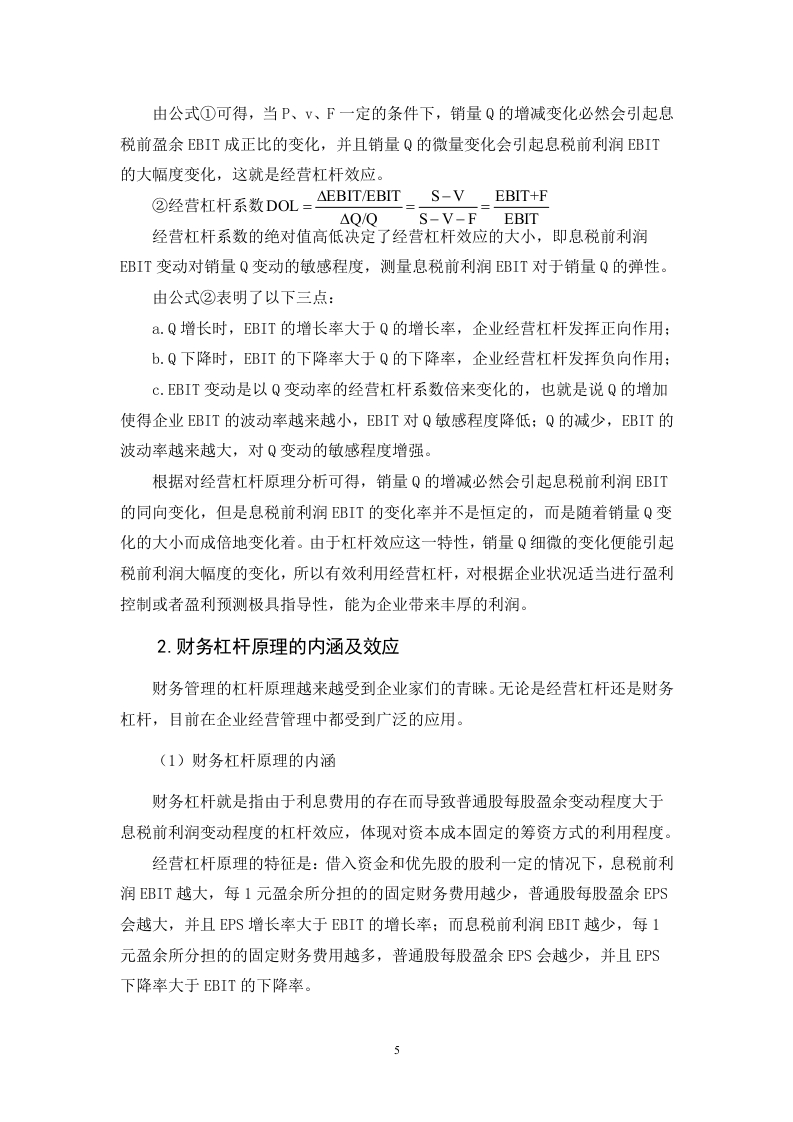

论杠杆原理在企业财务管理中的运用以碧桂园控股有限公司为例目录一、引言.…1(一)研究背景(二)研究意义...1(三)文献综述..21.国外研究现状.......22.国内研究现状..2二、相关概念界定(一)杠杆的作用31.杠杆的物理作用.....32.杠杆作用在财务管理中运用的原理........3(二)杠杆原理的内涵及效应....·1.经营杠杆原理的内涵及效应....2.财务杠杆原理的内涵及效应..........5三、杠杆原理在碧桂园财务管理中的运用7(一)基本情况介绍7(二)杠杆原理在碧桂园企业财务管理中的应用71.财务杠杆下的利益分析...·…7(三)碧桂园企业运用杠杆原理时存在的风险及其控制·91.碧桂园公司财务杠杆下的风险分析....92.碧桂园公司资产管理指标测算..103.碧桂园运用杠杆原理时风险的控制对策10四、结论与展望.........12参考文献13一、引言(一)研究背景当前房地产行业的发展对推动我国经济发展具有重要影响,是我国经济发展的支柱产业,房地产上市公司的发展表现能够影响到证券市场的稳定性。房地产行业具有高税负的特点,是典型的资本密集型产业,对财务杠杆具有较高的依赖性。在房地产开发的过程中需要大量的资金支持,因而负债经营已经成为其重要手段,促使其在竞争中获得优势地位。但是其对企业发展也具有一定的制约作用。由此可知,财务杠杆是一把“双刃剑”,企业要经营发展的过程中要合理应用。财务杠杆主要是从经济发展和管理的角度出发,其中包含了很多的复杂内容。企业在财务管理的的过程中,需要利用财务杠杆来对企业资本结合进行优化,同时还要对负债进行合理利用,从而能够更好的完成负债融资。并且通过负债调整,从而能够寻找到更好的财务管理方法,有效的提升财务管理权益。此外,通过财务杠杆还能够找出有利于优化企业负债与资本结构优化的因素,为企业经营发展提供正确的消息,帮助企业更好的进行决策,促使企业能够健康稳定发展。通过财务杠杆来对企业负债进行有效的管理,能够帮助企业找到更多的发展机会,解决房地产上市公司所面临的诸多问题,增强风险预防和评估能力,帮助企业合理的规避风险,为企业创造更多的经济效益,促使企业更好的发展。因此,需要对房地产上市公司财务杠杆应用展开更进一步的研究。(二)研究意义在公司财务管理中,财务杠杆是重要的理财工具,合理的利用财务杠杆能够有效的降低企业的经营成本,提高企业的价值。企业在财务杠杆的应用上,主要是通过举债来达到相应的目的。然而在此过程中需要注意,通过举债方法的财务杠杆并不是一定能够为企业带来积极影响的,如果控制不佳其也会给企业发展带来不利影响。当总资产利率超过利率时,举债能够为企业发展带来积极影响,反之如果总资产利率低于利率,那么其将不利于企业发展。本文通过对财务杠杆来对企业财务展开研究分析后得出,财务杠杆对企业发展来说是一把“双刃剑”。如果企业能够合理的利用财务杠杆,那么其能够为企业发展带来积极影响,有利于提升企业的经济效益和价值。反之如果企业无法控制财务杠杆,那么将会使企业面临一定的风险。因此,企业一定要根据自身经营发展实际情况来合理的应用财务杠杆。(三)文献综述1.国外研究现状国外在财务杠杆研究上已经非常的深入,并逐渐的展开实证分析,研究日益成熟化发展。Louis Charles Gapenski在1987年通过对企业资本与财务杠杆之间的关系展开研究,结果显示企业资本成本与财务杠杆之间有着密切的联系,具有较强的正相关性。Arjun Chatrath通过对企业资本成本与财务杠杆之间的稳定性展开研究得出了两种不同的结论,他认为两者之间存在非线性关系。0pler通过研究指出,在市场下行时,高财务杠杆公司相比较于低杠杆公司面临着更大的风险,市场份额存在严重下滑的危机,股票价格也会出现下降,而低财务杠杆的市场占有率会出现提升,其所面临的风险要相对较小。财务杠杆的作用是由负债产生的,当企业产生了负债,那么杠杆的作用就会产生。虽然负债融资具有一定的抵税作用,但是要合理的控制负债比率。因此,企业在进行负债融资时,一定要结合企业经营发展状况来展开。2.国内研究现状随着我国房地产行业的不断发展,越来越多的学者加入并展开深入研究,并获得了一定的的成果。研究从多个角度出发,其中包括财务杠杆对公司产品竞争力的影响、财务杠杆对资本结构的影响、杠杆应用效益、财务杠杆对企业价值的影响等。张鸣的《财务杠杆效应研究》指出,当房地产企业息税前利润超过负债资本成本率时,财务杠杆为正。邵希娟、崔毅在《企业风险与杠杆效应》中指出,通过财务杠杆能够反映出财务风险,固定财务费用对财务杠杆具有决定性的作用。在融资的过程中,如果其中的风险较大,那么财务杠杆应当偏小,如果风险较小那么财务杠杆应当偏大。目前在财务杠杆计量上,我国学术界有着不同点的看法。主要的争论点在于负债内涵的理解上,张维迎、伍中信等认为资本结构的负债应当是公司资产中所有的负债项目。而沈艺峰、方晓霞等认为资本结构的负债应当为公司的长期负债,短期债务应当不算其中。本文在研究讨论的过程中采用的是2

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容