文档主要内容

文档类型:学术论文

适用人群:证券分析师、投资研究人员、家电行业从业者、金融专业学生、企业估值相关岗位人员

文档核心内容:

该论文以美的集团为研究对象,系统探讨了家电行业上市公司的估值方法。通过对比股利贴现模型、现金流贴现模型和市盈率法三种估值方式,结合灰色关联分析法,评估了不同方法与企业市值的关联性,最终提出了适用于家电龙头企业的估值组合策略。

可解决的实际问题:

帮助投资者和研究人员理解不同估值方法在家电行业中的适用性,提供美的集团等成熟期非周期性企业的估值参考框架,辅助判断企业内在价值与市场价格的关系,为投资决策提供方法论支持。

正文内容:

家电行业作为中国居民消费能力的重要体现,美的集团作为行业龙头,其估值方法研究具有典型意义。论文首先梳理了美的集团的基本面情况,该企业经过五十余年发展,已形成消费电器、供暖空气、人工智能及智能供应链四大业务板块,并在全球设立近200个分公司,科研投入持续加大,发明专利数量连续三年位居全球家电行业首位。管理层经验丰富,整体技术水平被市场认为高于格力电器和青岛海尔。

在估值方法选择上,论文指出家电上市公司属于成熟期非周期性企业,理论上适用股利贴现模型、现金流贴现模型、市盈率法和市净率法。但美的集团在2016年至2018年间发生多次重大并购,影响了净资产的可比性,因此排除了市净率法,最终选用现金流贴现模型、股利贴现模型和市盈率法进行估值分析。

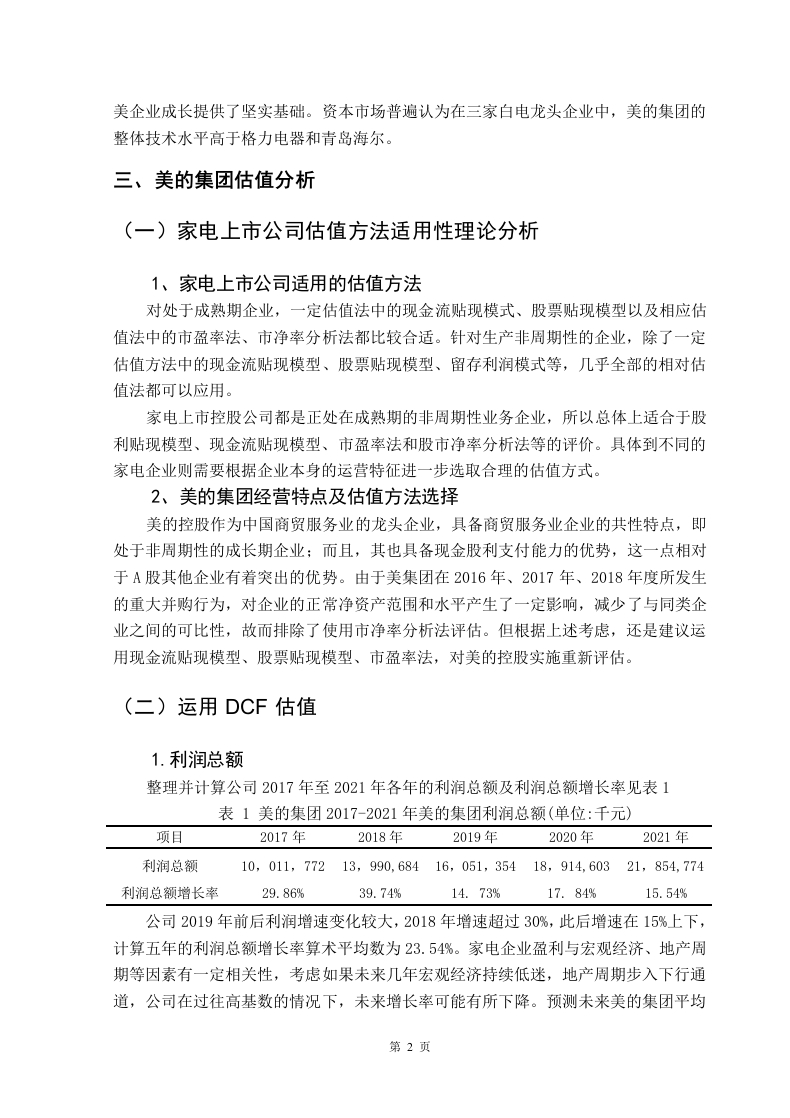

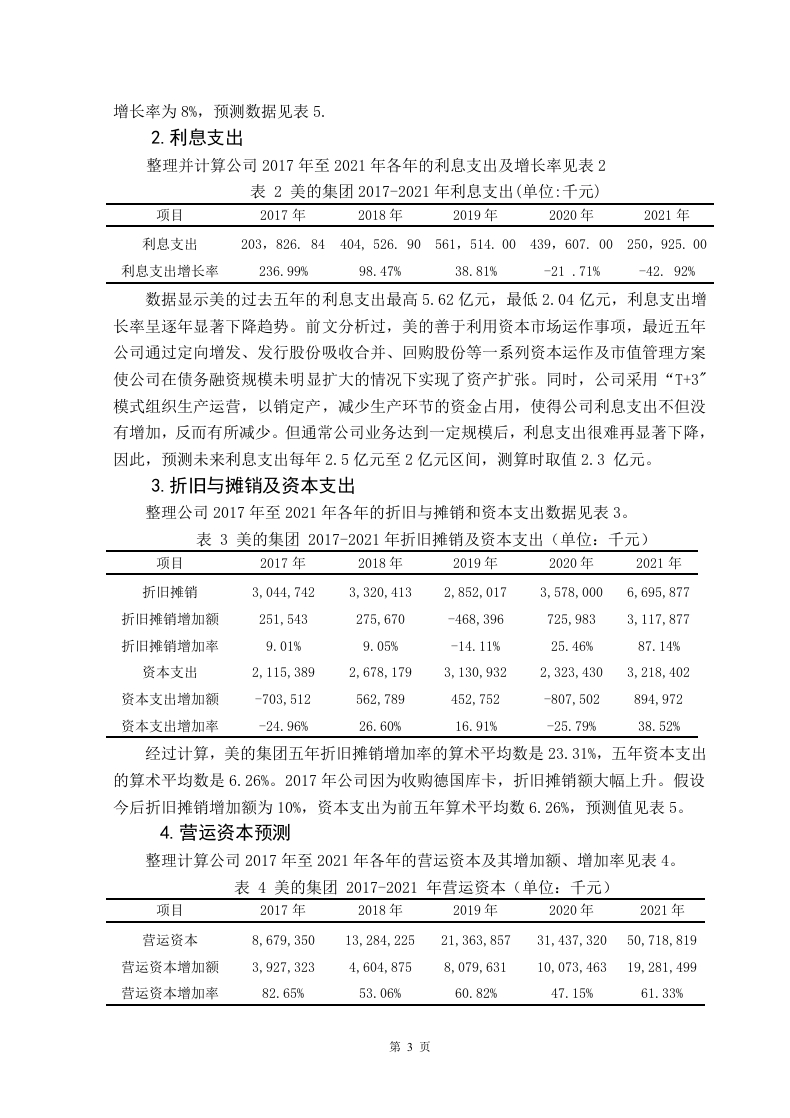

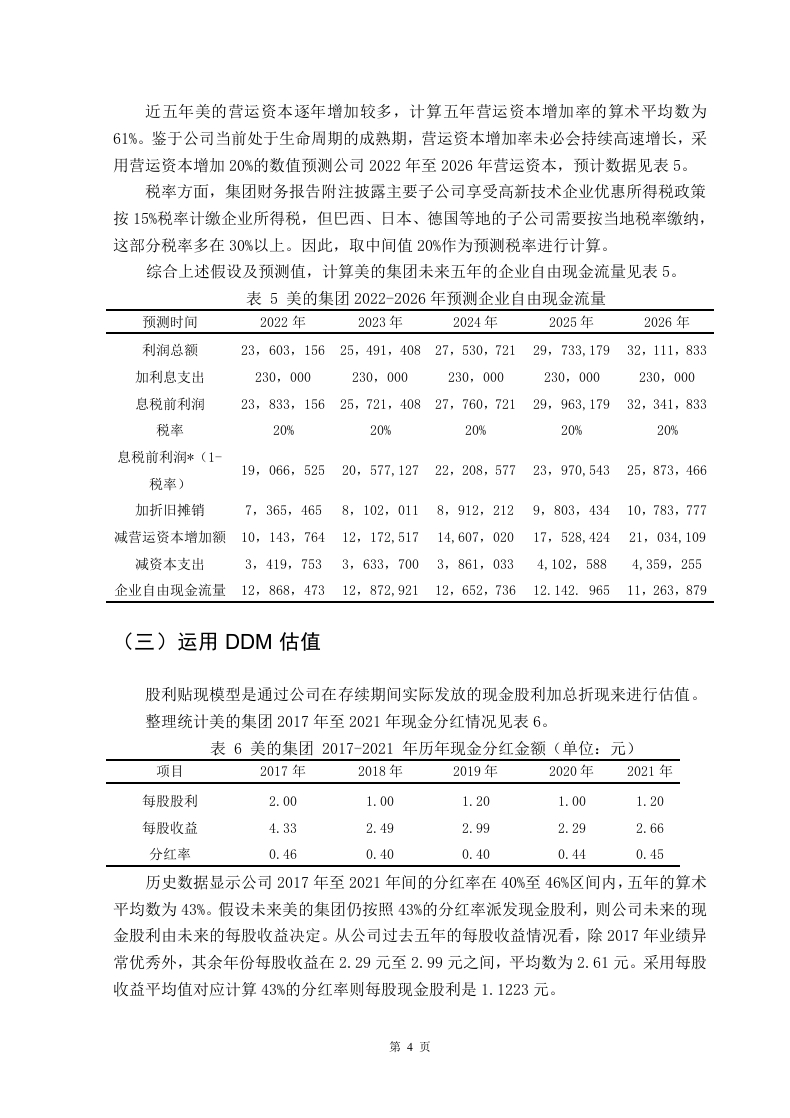

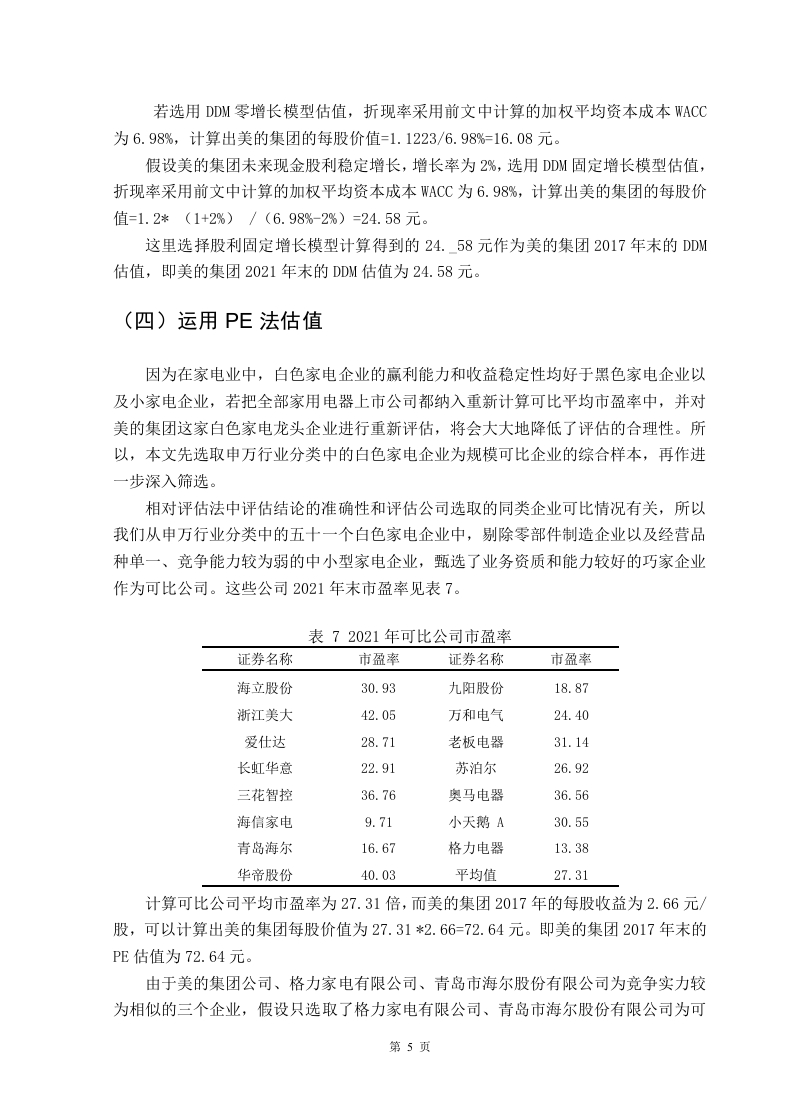

现金流贴现模型部分,论文整理了美的集团2017年至2021年的利润总额数据。数据显示,2018年利润总额增长率达到39.74%,随后逐年回落,2021年增长率为15.54%,五年算术平均增长率为23.54%。考虑到宏观经济和地产周期可能下行,论文预测未来增长率将有所下降。股利贴现模型则基于企业稳定派发现金股息的前提,市盈率法采用行业可比公司数据进行估算。

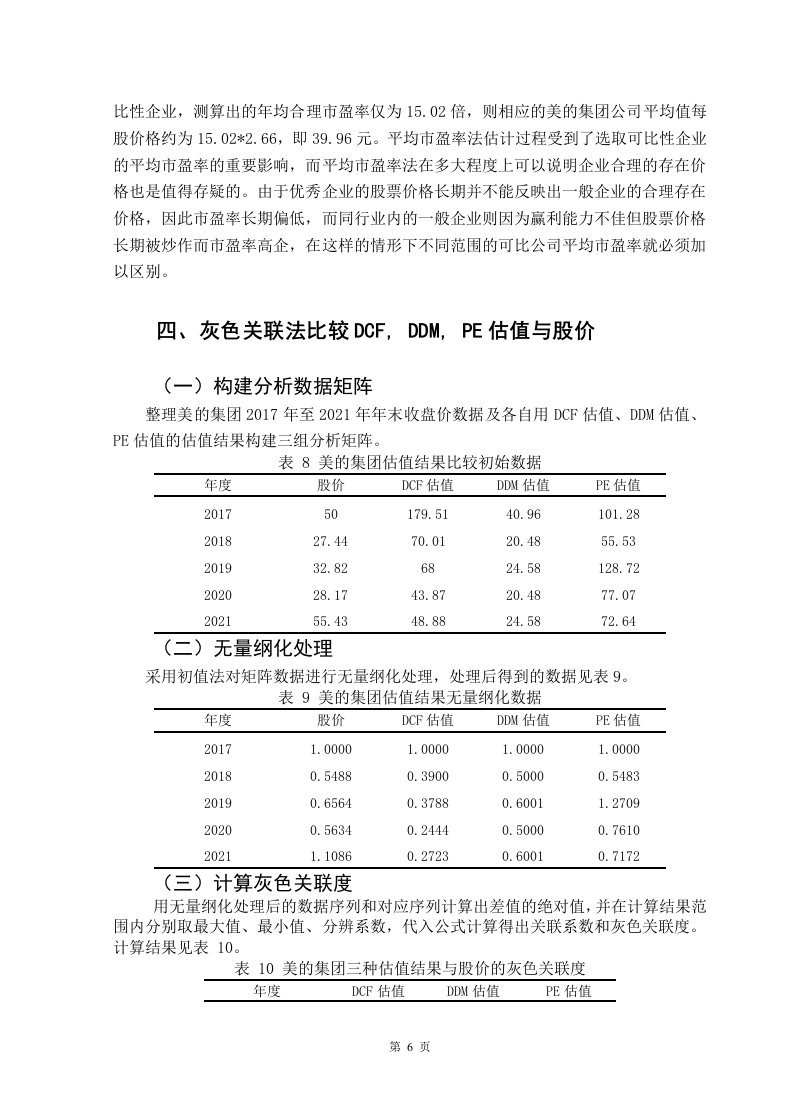

论文进一步运用灰色关联分析法,比较三种估值结果与美的集团实际股价的关联程度。分析结果显示,股利贴现模型与企业市值变化的关联性最大,但估值结果往往偏低。现金流贴现模型能较好反映企业内在价值,市盈率法则在市场价格上限判断上具有参考意义。

基于上述分析,论文提出了一套组合估值策略:以股利贴现模型估算价格底线,以市盈率法估算价格上限,以现金流贴现模型比照当前市值评估安全边际。这一方法在实践中被证明是确定家电上市企业股价评估的有效手段。

结论与建议:

该研究通过对比三种估值方法在美的集团的应用效果,明确了股利贴现模型在稳定派息企业中的优势,同时指出其存在低估风险。建议投资者在评估家电龙头时,采用多方法组合的方式,避免单一模型带来的偏差。对于美的集团这类具备持续分红能力的成熟企业,股利贴现模型可作为价值底线参考,市盈率法用于判断市场情绪上限,现金流贴现模型则用于验证安全边际。

文档评价:

论文结构完整,逻辑清晰,数据来源可靠,分析方法科学。灰色关联法的引入增强了估值比较的客观性,结论具有实际指导意义。不足之处在于未考虑宏观经济波动对估值的动态影响,且样本仅涉及美的一家企业,结论的普适性有待进一步验证。

使用建议:

适合作为家电行业估值研究的参考资料,尤其适用于对美的集团或类似成熟期白电企业进行投资分析。建议结合最新财务数据和行业动态更新估值参数,以提高结果的时效性和准确性。对于非专业投资者,可重点关注组合估值策略的逻辑框架,而非具体数值。

暂无评论内容