第1页 / 共9页

第2页 / 共9页

第3页 / 共9页

第4页 / 共9页

第5页 / 共9页

第6页 / 共9页

第7页 / 共9页

第8页 / 共9页

试读已结束,还剩1页,您可下载完整版后进行离线阅读

双视角下基于成本信息需求的公立医院核算研究此内容为付费资源,请付费后查看

黄金会员免费钻石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

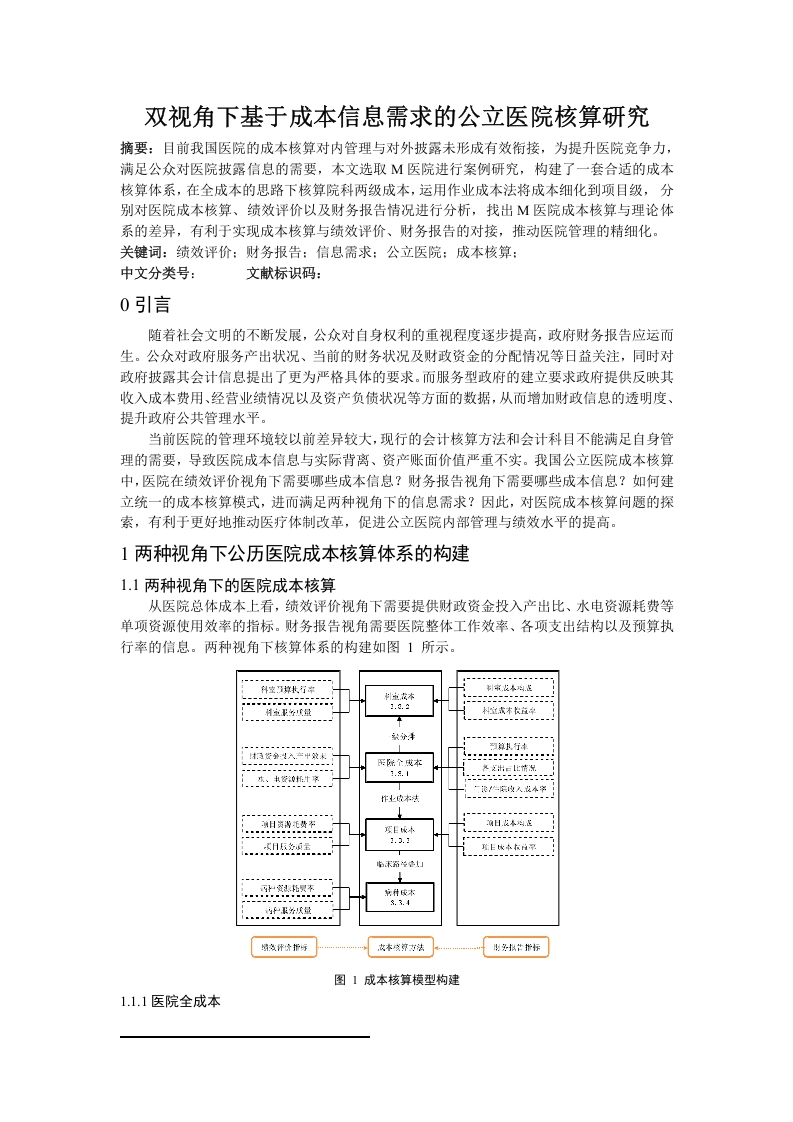

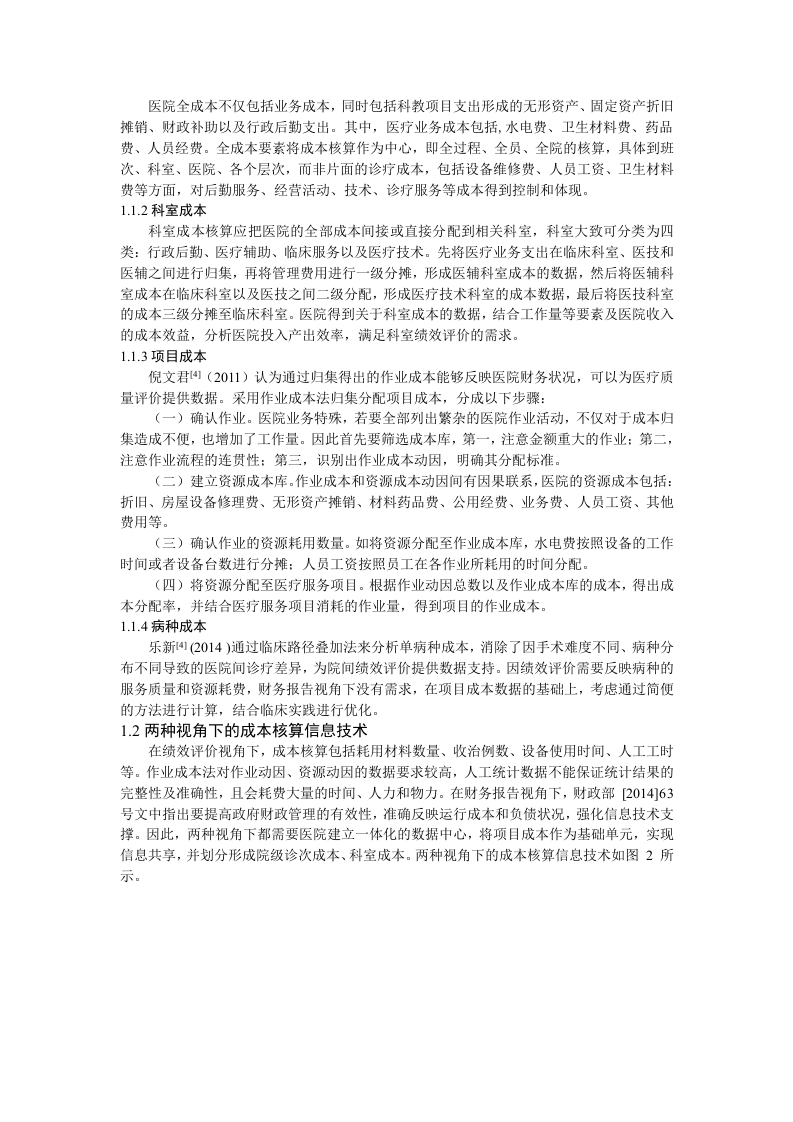

医院全成本不仅包括业务成本,同时包括科教项目支出形成的无形资产、固定资产折日摊销、财政补助以及行政后勤支出。其中,医疗业务成本包括,水电费、卫生材料费、药品费、人员经费。全成本要素将成本核算作为中心,即全过程、全员、全院的核算,具体到班次、科室、医院、各个层次,而非片面的诊疗成本,包括设备维修费、人员工资、卫生材料费等方面,对后勤服务、经营活动、技术、诊疗服务等成本得到控制和体现。1.1.2科室成本科室成本核算应把医院的全部成本间接或直接分配到相关科室,科室大致可分类为四类:行政后勒、医疗辅助、临床服务以及医疗技术。先将医疗业务支出在临床科室、医技和医辅之间进行归集,再将管理费用进行一级分摊,形成医辅科室成本的数据,然后将医辅科室成本在临床科室以及医技之间二级分配,形成医疗技术科室的成本数据,最后将医技科室的成本三级分摊至临床科室。医院得到关于科室成本的数据,结合工作量等要素及医院收入的成本效益,分析医院投入产出效率,满足科室绩效评价的需求。1.1.3项目成本倪文君4(2011)认为通过归集得出的作业成本能够反映医院财务状况,可以为医疗质量评价提供数据。采用作业成本法归集分配项目成本,分成以下步骤:(一)确认作业。医院业务特殊,若要全部列出繁杂的医院作业活动,不仅对于成本归集造成不便,也增加了工作量。因此首先要筛选成本库,第一,注意金额重大的作业:第二,注意作业流程的连贯性:第三,识别出作业成本动因,明确其分配标准(二)建立资源成本库。作业成本和资源成本动因间有因果联系,医院的资源成本包括:折旧、房屋设备修理费、无形资产摊销、材料药品费、公用经费、业务费、人员工资、其他费用等。(三)确认作业的资源耗用数量。如将资源分配至作业成本库,水电费按照设备的工作时间或者设备台数进行分摊:人员工资按照员工在各作业所耗用的时间分配。(四)将资源分配至医疗服务顶目。根据作业动因总数以及作业成本库的成本,得出成本分配率,并结合医疗服务项目消耗的作业量,得到项目的作业成本。1.1.4病种成本乐新4(2014)通过临床路径叠加法来分析单病种成本,消除了因手术难度不同、病种分布不同导致的医院间诊疗差异,为院间绩效评价提供数据支持。因绩效评价需要反映病种的服务质量和资源耗费,财务报告视角下没有需求,在项目成本数据的基础上,考虑通过简便的方法进行计算,结合临床实践进行优化。1.2两种视角下的成本核算信息技术在绩效评价视角下,成本核算包括耗用材料数量、收治例数、设备使用时间、人工工时等。作业成本法对作业动因、资源动因的数据要求较高,人工统计数据不能保证统计结果的完整性及准确性,且会耗费大量的时间、人力和物力。在财务报告视角下,财政部[201463号文中指出要提高政府财政管理的有效性,准确反映运行成本和负债状况,强化信息技术支撑。因此,两种视角下都需要医院建立一体化的数据中心,将项目成本作为基础单元,实现信息共享,并划分形成院级诊次成本、科室成本。两种视角下的成本核算信息技术如图2所示。

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容