主要内容

预览文档 文档类型:学术论文/研究报告

适用人群:高校财务管理人员、会计研究人员、教育政策制定者、高校资产管理部门人员

文档核心内容:

该研究以S高校为例,系统梳理了新政府会计准则制度下高校固定资产折旧的理论与实践问题,涵盖国内外折旧方法对比、国内政策演进及现存困境,为高校折旧工作提供参考依据。

可解决的实际问题:

帮助高校财务人员理解新制度下折旧核算的规范要求,识别分类模糊、方法单一、信息可比性差等痛点,并为优化折旧政策、完善资产管理系统提供思路。

正文内容:

新政府会计准则制度的实施,使高校固定资产折旧从形式走向实质,但具体操作仍面临诸多挑战。以S高校为例,研究聚焦设备与家具两类典型资产:计算机等大型设备折旧年限为5年,家具折旧年限为8年,这一设定直接影响折旧计提的准确性与成本核算的合理性。

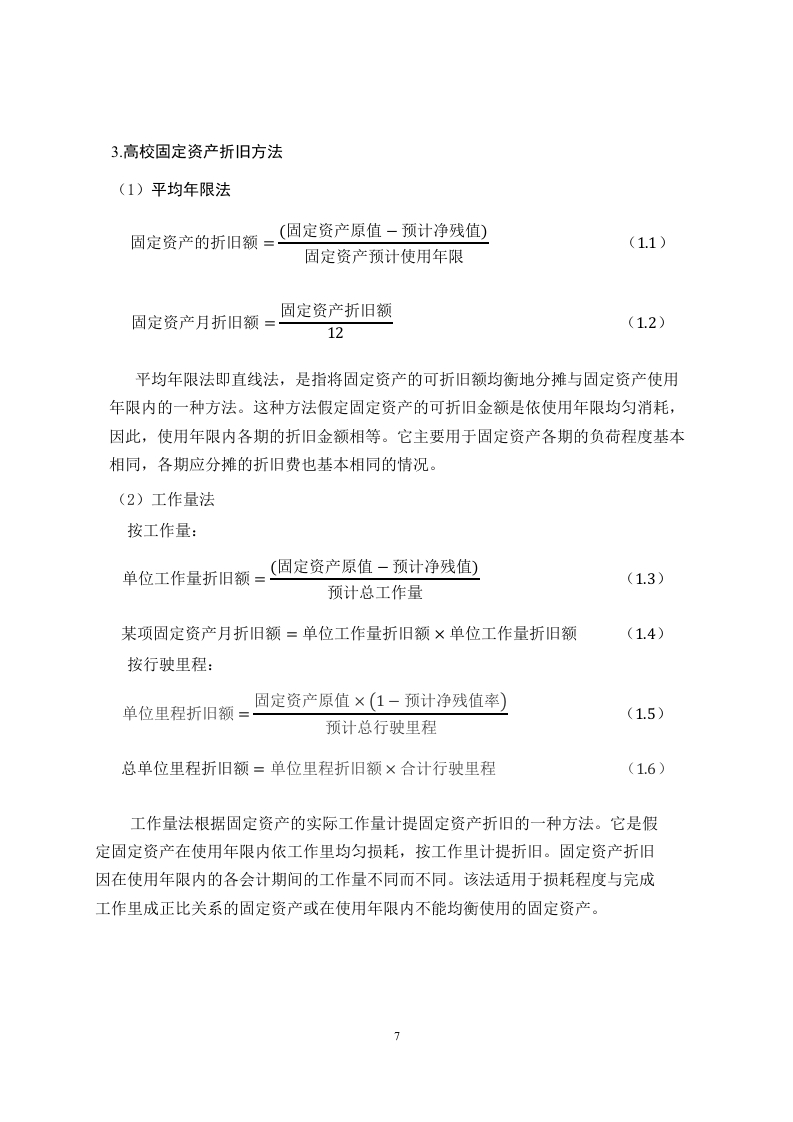

国际经验表明,折旧方法的选择存在显著差异。国际会计准则第16条列举了直线法、余额递减法和工作量法,而各国实践各有侧重:美国在会计领域广泛采用直线法,纳税申报则倾向加速折旧法;英国以直线法为主,加速折旧法使用较少;日本允许直线法、余额递减法、年数总和法及收益率法,其中余额递减法最为常用。这些做法为国内高校提供了多元化参考。

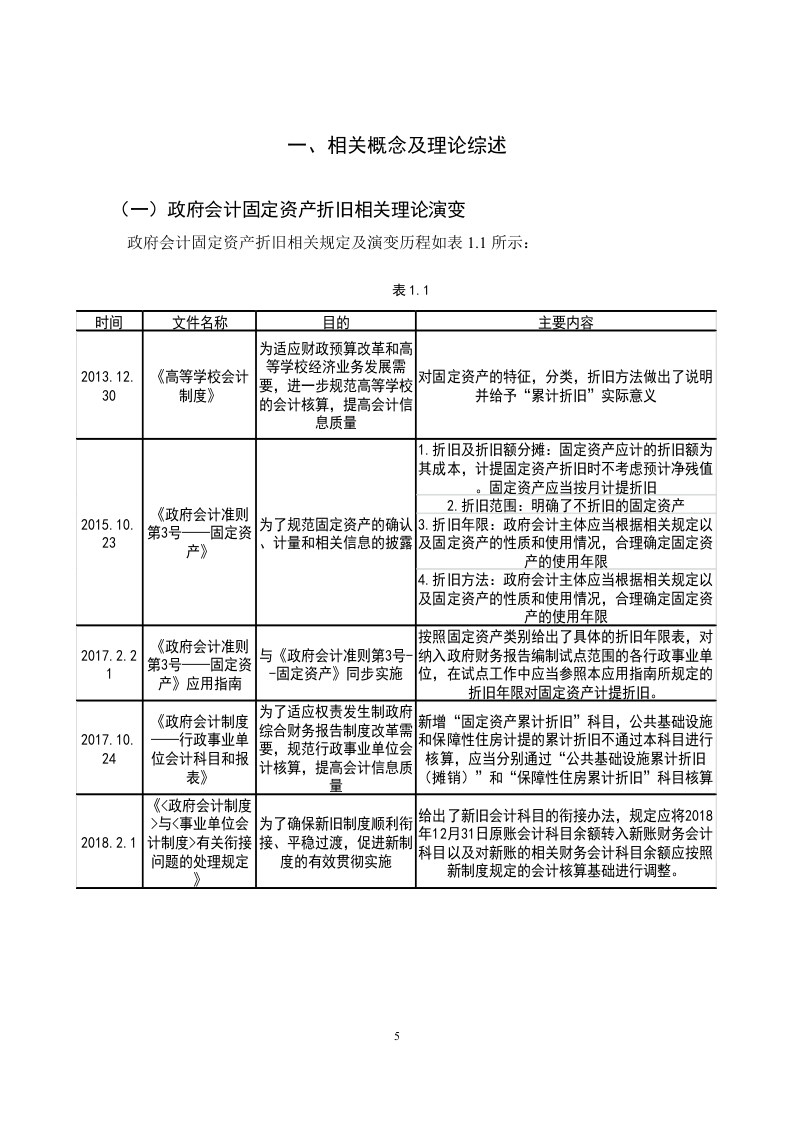

国内研究在政府会计准则、高校会计制度及固定资产核算三个领域逐步深化。2016年《商业会计》文章指出,事业单位折旧方法单一,建议对研发类固定资产引入加速折旧法以促进设备升级。2018年唐美凤在《财会研究》中强调,固定资产应按原值计价,并采用预算会计与财务会计相互独立的核算模式。2012年至2013年,财政部先后颁布《高等学校财务制度》和《高等学校会计制度》,首次赋予“累计折旧”实际意义,但仅发挥宏观指导作用,高校如何具体开展折旧工作仍需细化政策。

长安大学周国光在《会计之友》中揭示了三大现实问题:一是部分高校缺乏类似企业的固定资产管理系统;二是特殊设备与一般设备分类界限模糊,导致重复归类;三是新制度未明确每类资产的折旧方法,各高校自行选择虽具灵活性,却违背了会计信息的可比性原则,使财政部和教育部在统一分析教育成本时无法获取一致数据,影响宏观调控效率。

结论与建议:

该研究通过梳理国内外折旧方法及国内政策演进,指出高校固定资产折旧的核心矛盾在于制度宏观性与操作微观性之间的脱节。建议有关部门进一步细化折旧年限与方法的分类标准,推动高校建立信息化资产管理系统,并探索在特定领域引入加速折旧法,以提升科研设备更新效率。同时,应强化会计信息的横向可比性,为教育成本核算与政策制定提供可靠数据支撑。

文档评价:

内容紧扣新政府会计准则制度背景,以S高校为案例,兼具理论深度与实践针对性,对高校财务人员理解折旧政策、规避分类混乱、优化核算流程具有直接参考价值。

使用建议:

高校财务部门可依据本文梳理的国内外方法对比,结合本校资产结构选择折旧方案;政策制定者可参考文中提出的可比性问题,完善分类标准与信息披露要求。

适用人群:高校财务管理人员、会计研究人员、教育政策制定者、高校资产管理部门人员

文档核心内容:

该研究以S高校为例,系统梳理了新政府会计准则制度下高校固定资产折旧的理论与实践问题,涵盖国内外折旧方法对比、国内政策演进及现存困境,为高校折旧工作提供参考依据。

可解决的实际问题:

帮助高校财务人员理解新制度下折旧核算的规范要求,识别分类模糊、方法单一、信息可比性差等痛点,并为优化折旧政策、完善资产管理系统提供思路。

正文内容:

新政府会计准则制度的实施,使高校固定资产折旧从形式走向实质,但具体操作仍面临诸多挑战。以S高校为例,研究聚焦设备与家具两类典型资产:计算机等大型设备折旧年限为5年,家具折旧年限为8年,这一设定直接影响折旧计提的准确性与成本核算的合理性。

国际经验表明,折旧方法的选择存在显著差异。国际会计准则第16条列举了直线法、余额递减法和工作量法,而各国实践各有侧重:美国在会计领域广泛采用直线法,纳税申报则倾向加速折旧法;英国以直线法为主,加速折旧法使用较少;日本允许直线法、余额递减法、年数总和法及收益率法,其中余额递减法最为常用。这些做法为国内高校提供了多元化参考。

国内研究在政府会计准则、高校会计制度及固定资产核算三个领域逐步深化。2016年《商业会计》文章指出,事业单位折旧方法单一,建议对研发类固定资产引入加速折旧法以促进设备升级。2018年唐美凤在《财会研究》中强调,固定资产应按原值计价,并采用预算会计与财务会计相互独立的核算模式。2012年至2013年,财政部先后颁布《高等学校财务制度》和《高等学校会计制度》,首次赋予“累计折旧”实际意义,但仅发挥宏观指导作用,高校如何具体开展折旧工作仍需细化政策。

长安大学周国光在《会计之友》中揭示了三大现实问题:一是部分高校缺乏类似企业的固定资产管理系统;二是特殊设备与一般设备分类界限模糊,导致重复归类;三是新制度未明确每类资产的折旧方法,各高校自行选择虽具灵活性,却违背了会计信息的可比性原则,使财政部和教育部在统一分析教育成本时无法获取一致数据,影响宏观调控效率。

结论与建议:

该研究通过梳理国内外折旧方法及国内政策演进,指出高校固定资产折旧的核心矛盾在于制度宏观性与操作微观性之间的脱节。建议有关部门进一步细化折旧年限与方法的分类标准,推动高校建立信息化资产管理系统,并探索在特定领域引入加速折旧法,以提升科研设备更新效率。同时,应强化会计信息的横向可比性,为教育成本核算与政策制定提供可靠数据支撑。

文档评价:

内容紧扣新政府会计准则制度背景,以S高校为案例,兼具理论深度与实践针对性,对高校财务人员理解折旧政策、规避分类混乱、优化核算流程具有直接参考价值。

使用建议:

高校财务部门可依据本文梳理的国内外方法对比,结合本校资产结构选择折旧方案;政策制定者可参考文中提出的可比性问题,完善分类标准与信息披露要求。

第1页 / 共18页

第2页 / 共18页

第3页 / 共18页

第4页 / 共18页

第5页 / 共18页

第6页 / 共18页

第7页 / 共18页

第8页 / 共18页

试读已结束,还剩10页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容