第1页 / 共11页

第2页 / 共11页

第3页 / 共11页

第4页 / 共11页

第5页 / 共11页

第6页 / 共11页

第7页 / 共11页

试读已结束,还剩4页,您可下载完整版后进行离线阅读

上市公司盈利能力分析—以云南白药集团有限公司为例此内容为付费资源,请付费后查看

黄金会员免费钻石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

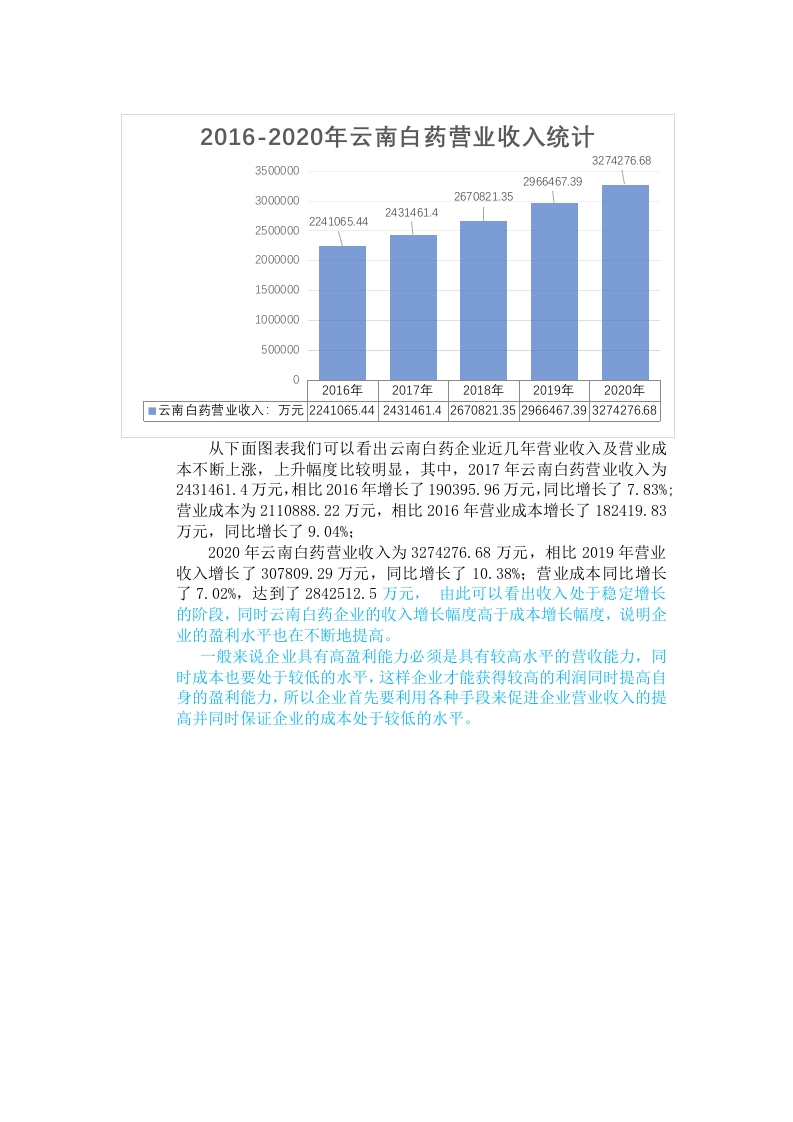

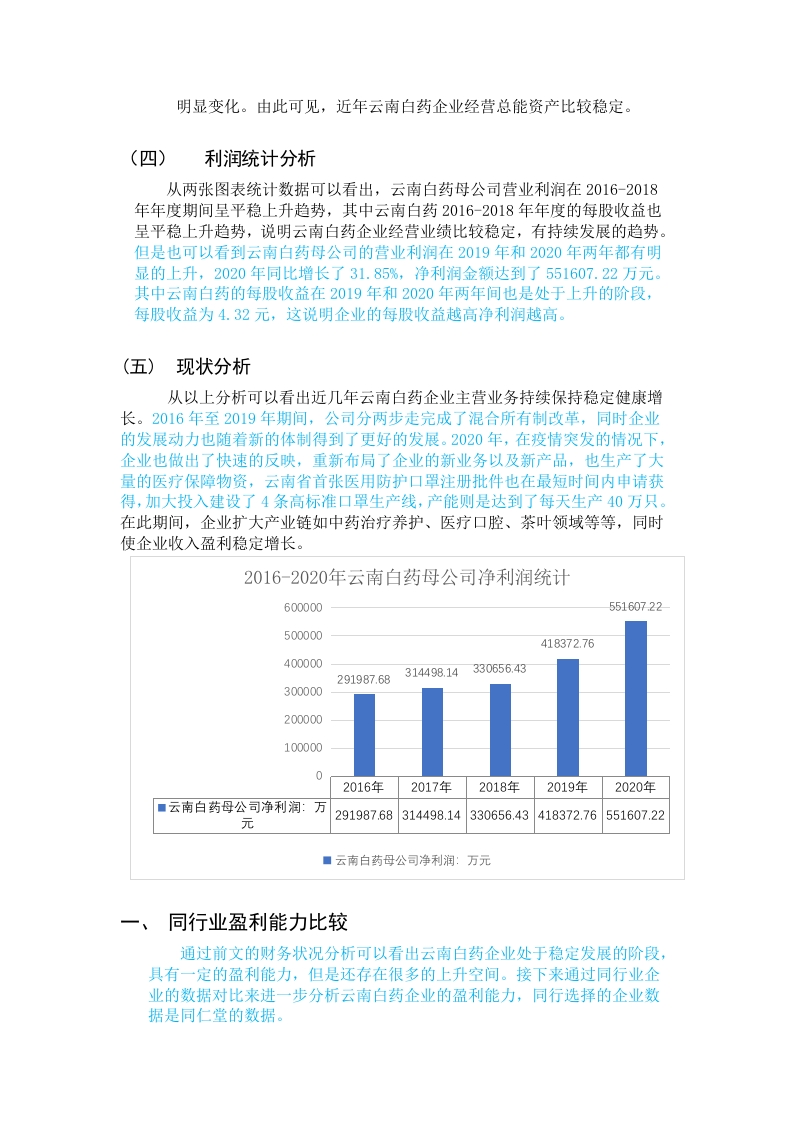

上市公司盈利能力分析一以云南白药集团有限公司为例摘要在企业财务状况和经营成果的衡量指标中核心指标有盈利能力与偿债能力。在分析一家上市公司,尤其是该公司的财务能力时,我们往往会从其偿还债务的能力、经营运营的能力或者盈利能力以及发展能力来加以判断,实现吸收投资,延伸产业链,扩大运用规模,延长发展,最终实现利益最大化。本文以国有企业云南白药集团进行相关分析,从对企业过去经营业绩进行客观评价,衡量财务状况现状,为企业经营者制定正确战略提出问题依据,尤其是对盈利能力和偿债能力进行正确比较分析评价。关键词:云南白药盈利能力ABSTRACT一、引言医药行业被认为是21世纪最具有发展前景的行业,而医药行业上市集团是我国医药行业发展的主力军。自改革开放以来,我国医药产业保持了较快的发展速度,国民经济也跟着有了很大的发展力度。近年来国家也出台了大力支持医药行业的各种政策,特别是云南白药,它是作为我国一家百年医药企业,在新冠疫情进入后疫情时代,作为我国医疗资源供给方的医药企业,在该冲击下会呈现何种发展趋势,就成为了一个值得探寻的目标,同时也引起了投资方和地方政府对医药行业的注重。近年随着我国近年来社会人口老龄化速度的加快、人们生活水平质量的不断提高和疫情过后给人们的警醒,医药行业将会面临巨大的市场需求潜力。二、盈利能力的相关理论基础(一)盈利能力的概念及内容财务分析中有很多的分析指标,其中核心分析指标是盈利能力分析,我们都知道,企业经营的核心动力是获得盈利,盈利能力则代表的是企业在一定的期间内获取多少利润的能力。盈利能力对于企业来讲并不是一个绝对值而是一个相对值,获得利润能力的评价需要配合企业的资源投入以及产生的相应收入。通常在分析企业的盈利能力指标时考虑的仅仅是企业的正常经营活动带来的盈利,但我们知道很多企业能够带来收益或损失的还有非经营业务,考虑到非经营活动只是偶然情况或者特别情况,这些并不能代表企业的盈利能力。所以一般只考虑经营活动产生的利润情况。总的来看,企业的盈利能力的评价标准和利润率正相关,高的利润率就是代表企业的强的盈利能力,反之也一样,低的利润率代表企业的较低的盈利能力。企业的盈利能力分析是财务分析各项指标中的核心分析指标,其他因素的分析最后也是服务于企业的盈利能力的提高,比如企业的偿债能力的分析,只有企业的盈利能力得到了提高,同时偿债能力也会得到相应的提高,同样高的偿债能力也促进企业的盈利能力更加的强大:还有企业财务结构的分析,企业在不同的阶段所要求的财务结构不尽相同,良好的财务结构能够帮助企业更好的发展,最终也能促进企业盈利能力的提高,使得企业更加健康以及稳定的发展。盈利能力中分析因素有很多,最为直接和正相关的是企业的利润率。利润率指标衡量模式存在多种多样,不同的行业深圳同行业中不同的企业的利润率的衡量模式也有所不同,相对应的企业盈利能力也是有不同的衡量指标。企业盈利能力的分析可以分为一下几个方面:1.与投资有关的盈利能力分析主要对总资产报酬率、净资产收益率进行分析与评价。2.与销售有关的盈利能力分析企业在分析经营盈利能力时依据的是损益表中的收入和成本利润率,主要利用利润率来体现企业的盈利能力。在分析好利润率因素的同时也要分析企业的销售利润的因素。3.上市公司盈利能力分析上市公司盈利能力分析即对每股收益指标、普通股权益报酬率指标、股利发放率指标以及价格与收益比率指标进行分析。二、盈利能力的特点与重要性盈利能力具有很多的特性,比如稳定特性、增长特性以及常规特性。稳定特性主要是企业为了持续有效的发展,必须具有稳定的利润率才能帮助企业持续的经营,则表示盈利能力具有一定的稳定特性:盈利能力的增长特性则是根据企业创始初期的利润的增长情况来定义的,在公司刚成立时会投入更多的精力来获取更多的利润,所以在这一段时期内企业额的利润处于上升的阶段:常规性则表示在考虑企业的盈利能力时只关注正常出现的因素,一些不可预测的因素不考虑进去。企业为了获取扩大生产规模的资金,就要具备一定的盈利能力,所以能力分析对于企业利益相关者来讲至关重要,只有企业获取高利润才能帮助企业健康稳定的发展。对于企业不同的利益相关者来说,他们也是高度关注企业的盈利能力,比如投资者投资的目标就是获取高利润,他们往往就关注企业的盈利能力:债权人虽然看重企业的偿债能力,但是偿债能力和企业的盈利能力高度相关,企业只有获取高的利润才能提高企业的偿债能力。而且资金是企业的血液,在而对经营危机时,只有具备充足的资金才能帮助企业渡过难关。三、云南白药盈利能力分析(一)云南白药简介云南白药集团股份有限公司是从云南白药厂改制而来,云南白药厂是在1971年6月建设,随着我国经济不断地发展,云南白药厂也进行现代企业制度改革,于1993年5月3日经云南省经济体制改革委员会批准,成立云南白药实业股份有限公司。刚改制成功时企业的资产不足300万元,但经过三十年多年快速的发展,目前企业拥有的资产超过了76亿元,而且销售收入的总量在2010年超过了100亿,经营范围也从单一走向多元化,不仅涉及了中药材、生物制品以及原料药,同时还进军了饮料的开发、生产以及销售同时还有化妆品以及保健食品等。(二)云南白药企业盈利能力情况分析(一)云南白药企业基本数据创造于1902年的云南白药,是享誉中外的中华老字号品牌。从2010年起,云南白药开始对转变业务经营战略目标,从中成药企业转变为大健康产业,同时制定了很多的产业战略:“新白药、大健康”,在我国大健康产业中占据了一定的市场份额。2016年至2019年期间,云南白药分两步走,完成了混合所有制改革。2020年,实现营业收入327.43亿元,同比增长10.38%:实现净利润55.16亿元,同比增长31.85%:实现扣非净利润28.99亿元,同比增长26.63%。云南白药三季报显示出,公司1月到9月实现营收283.63亿元,同比增长18.52%:实现净利润24.51亿元,同比下降42.38%,其中7月份-9月份的净利润同比下降63.94%。从财务报表来看,即使公司营收增加,净利润却大幅下跌。其中在2020年较为特殊,此次抗击疫情,突显出中国医药产业对国民经济正常运营的保障作用、对中国支援全球抗疫的关键作用,疫情后医药产业在国民经济中的重要地位将继续稳步提升,医药产业的重大重构亦进一步提速。在此期间,公司实现营业收入327.43亿元,较上年同期增长了的10.38%,上年同期金额是296.65亿元:实现利润总额68.01元,较上年同期增长了43.9%:归属于上市公司股东的净利润55.16亿元,较上年同期增长了31.85%,上年同期金额是41.84亿元:实现利税同比增长38.63%,金额达到了81.02亿元:加权平均净资产收益率是14.46%,年度各项经营管理指标健康稳定、持续增长,公司业务基础稳固、发展动力充沛、升级进程提速。(二)营业收入及营业成本分析

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容