主要内容

预览文档 文档类型:论文

适用人群:小微企业财务人员、税务筹划从业者、高新技术企业管理者、财税专业学生

文档核心内容:

该论文以创拓网络科技有限公司为研究对象,系统分析小微企业纳税筹划的理论基础、实际操作与优化策略。内容涵盖税收筹划的概念、原则、目标与必要性,结合创拓网络的经营现状与涉税情况,重点探讨增值税与企业所得税的筹划方法,并提出风险防范与制度完善建议。

可解决的实际问题:

帮助小微企业理解如何在合法范围内降低税负,优化增值税与企业所得税的筹划方案,规避税收筹划中的常见风险,提升企业财务管理水平与市场竞争力。

正文内容:

税收筹划是企业在法律允许范围内,通过合理安排经营活动以降低税负的合法手段。与偷税、避税不同,税务筹划强调系统性与预见性,要求企业在纳税义务发生前进行规划。对于小微企业而言,合理运用税收优惠政策不仅能减轻负担,还能增强发展动力。创拓网络科技有限公司作为高新技术企业,享受国家多项税收优惠,但仍需结合自身业务特点进行精细化筹划。

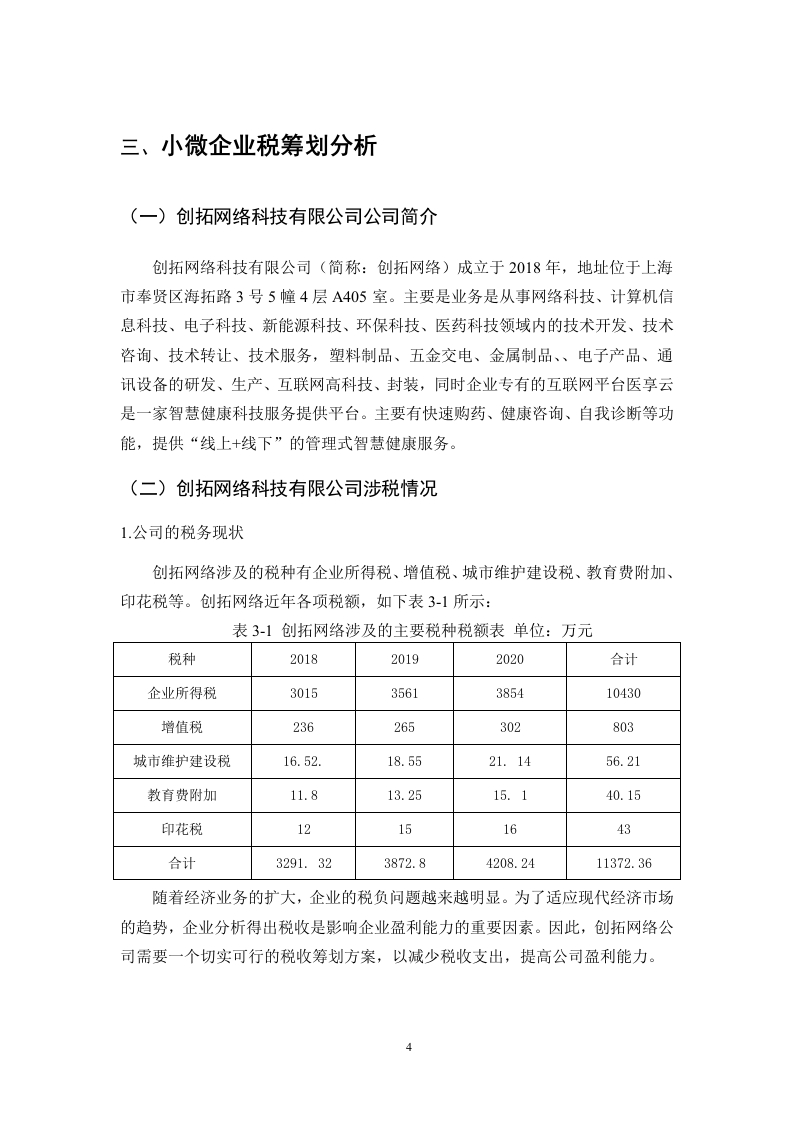

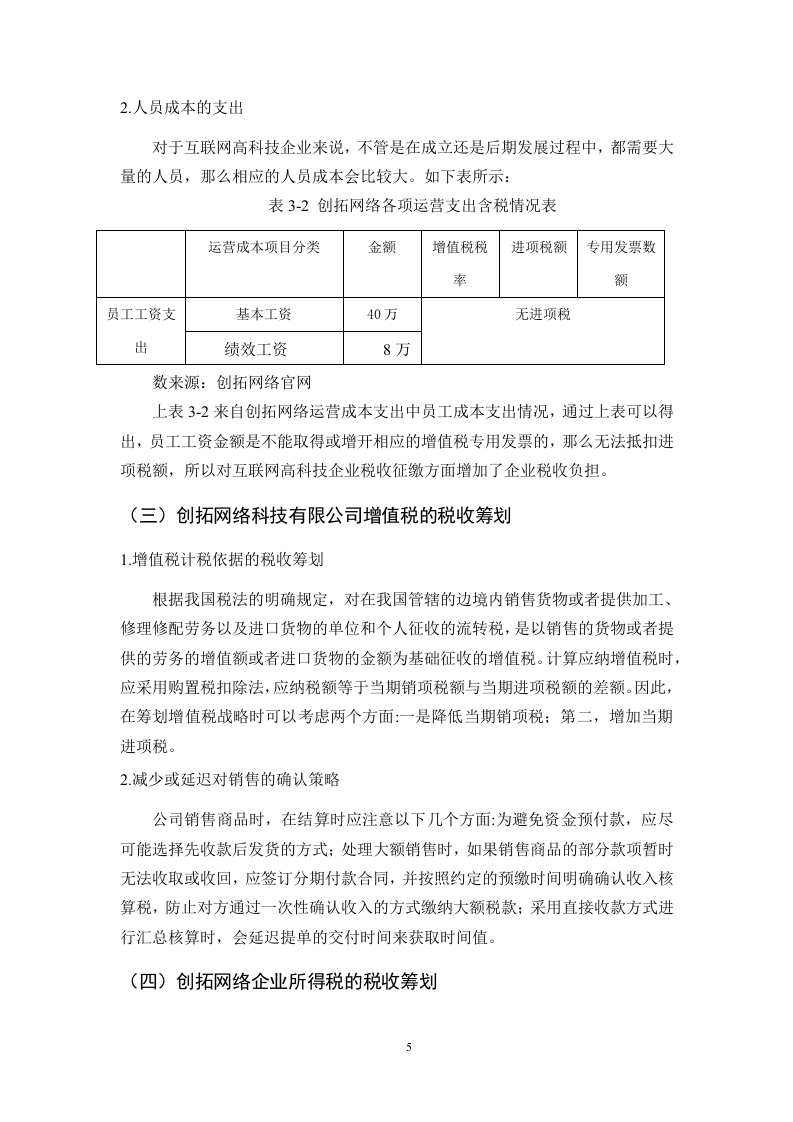

创拓网络科技有限公司的税务现状显示,其增值税与企业所得税是主要税种。在增值税筹划方面,企业可通过调整计税依据、延迟销售确认等方式降低当期税负。例如,合理选择增值税一般纳税人或小规模纳税人身份,利用进项税额抵扣政策,优化采购与销售节奏。在企业所得税方面,重点在于充分利用税收优惠政策,如研发费用加计扣除、高新技术企业税率优惠等。创拓网络需建立完善的研发费用核算体系,确保符合政策要求,最大化税收减免效果。

税收筹划过程中需注意多个问题。首先,税收政策频繁调整,企业必须及时跟踪变化,提升税务筹划水平。其次,筹划方案需防范风险,避免因操作不当被认定为偷税或避税。第三,企业应权衡整体利益,完善财务管理制度,确保筹划方案与经营目标一致。此外,需降低税负转嫁策略的风险,避免因市场波动导致筹划失效。最后,收入确认的延期筹划需谨慎,确保符合会计准则与税法规定。

结论与建议:

该研究通过分析创拓网络科技有限公司的税务现状与筹划方案,提出优化增值税与企业所得税的具体策略。核心结论是:小微企业应充分利用税收优惠政策,结合自身业务特点进行系统性筹划,同时关注政策变化与风险防范。建议企业建立专业的税务筹划团队,完善财务核算体系,定期评估筹划效果,确保合法合规降低税负。

文档评价:

该论文结构清晰,理论结合实际,案例具体,对小微企业尤其是高新技术企业的税务筹划具有较强参考价值。内容涵盖筹划原则、操作方法与风险控制,实用性强。

使用建议:

适合作为小微企业税务筹划的参考模板,企业可参照创拓网络的案例,结合自身税种与经营情况制定筹划方案。建议配合最新税收政策使用,确保方案时效性。

适用人群:小微企业财务人员、税务筹划从业者、高新技术企业管理者、财税专业学生

文档核心内容:

该论文以创拓网络科技有限公司为研究对象,系统分析小微企业纳税筹划的理论基础、实际操作与优化策略。内容涵盖税收筹划的概念、原则、目标与必要性,结合创拓网络的经营现状与涉税情况,重点探讨增值税与企业所得税的筹划方法,并提出风险防范与制度完善建议。

可解决的实际问题:

帮助小微企业理解如何在合法范围内降低税负,优化增值税与企业所得税的筹划方案,规避税收筹划中的常见风险,提升企业财务管理水平与市场竞争力。

正文内容:

税收筹划是企业在法律允许范围内,通过合理安排经营活动以降低税负的合法手段。与偷税、避税不同,税务筹划强调系统性与预见性,要求企业在纳税义务发生前进行规划。对于小微企业而言,合理运用税收优惠政策不仅能减轻负担,还能增强发展动力。创拓网络科技有限公司作为高新技术企业,享受国家多项税收优惠,但仍需结合自身业务特点进行精细化筹划。

创拓网络科技有限公司的税务现状显示,其增值税与企业所得税是主要税种。在增值税筹划方面,企业可通过调整计税依据、延迟销售确认等方式降低当期税负。例如,合理选择增值税一般纳税人或小规模纳税人身份,利用进项税额抵扣政策,优化采购与销售节奏。在企业所得税方面,重点在于充分利用税收优惠政策,如研发费用加计扣除、高新技术企业税率优惠等。创拓网络需建立完善的研发费用核算体系,确保符合政策要求,最大化税收减免效果。

税收筹划过程中需注意多个问题。首先,税收政策频繁调整,企业必须及时跟踪变化,提升税务筹划水平。其次,筹划方案需防范风险,避免因操作不当被认定为偷税或避税。第三,企业应权衡整体利益,完善财务管理制度,确保筹划方案与经营目标一致。此外,需降低税负转嫁策略的风险,避免因市场波动导致筹划失效。最后,收入确认的延期筹划需谨慎,确保符合会计准则与税法规定。

结论与建议:

该研究通过分析创拓网络科技有限公司的税务现状与筹划方案,提出优化增值税与企业所得税的具体策略。核心结论是:小微企业应充分利用税收优惠政策,结合自身业务特点进行系统性筹划,同时关注政策变化与风险防范。建议企业建立专业的税务筹划团队,完善财务核算体系,定期评估筹划效果,确保合法合规降低税负。

文档评价:

该论文结构清晰,理论结合实际,案例具体,对小微企业尤其是高新技术企业的税务筹划具有较强参考价值。内容涵盖筹划原则、操作方法与风险控制,实用性强。

使用建议:

适合作为小微企业税务筹划的参考模板,企业可参照创拓网络的案例,结合自身税种与经营情况制定筹划方案。建议配合最新税收政策使用,确保方案时效性。

第1页 / 共13页

第2页 / 共13页

第3页 / 共13页

第4页 / 共13页

第5页 / 共13页

第6页 / 共13页

第7页 / 共13页

试读已结束,还剩6页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容