第1页 / 共9页

第2页 / 共9页

第3页 / 共9页

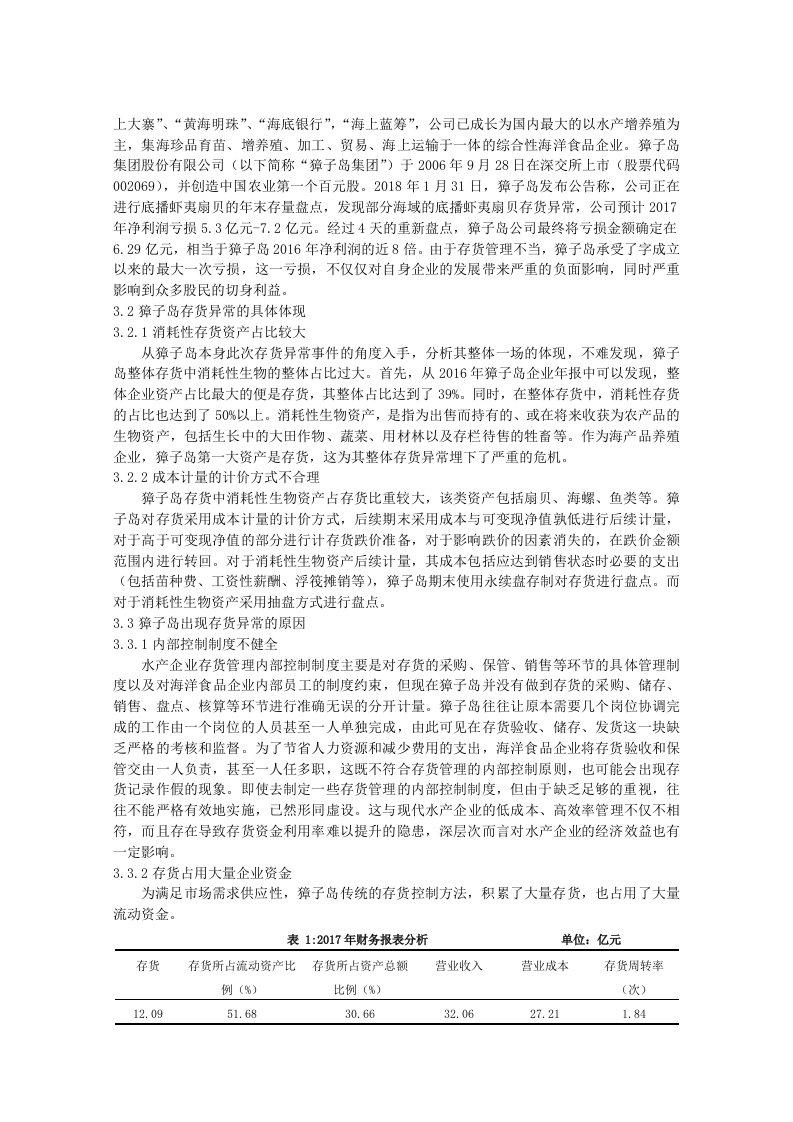

第4页 / 共9页

第5页 / 共9页

第6页 / 共9页

第7页 / 共9页

第8页 / 共9页

试读已结束,还剩1页,您可下载完整版后进行离线阅读

獐子岛集团存货异常问题的研究此内容为付费资源,请付费后查看

黄金会员免费钻石会员免费

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

从商品价格还是商品质量等多方面互相协作,有来有往,使需求真正得到解决,也使销售达到一个既定目标。2.3存货计价核算的方法存货核算是指对企业存货价值(即成本)的计量,用于工商业企业存货出入库核算,存货出入.库凭证处理,核算报表查询,期初期末处理及相关资料维护。在现实的市场环境中,企业的存货的进价并不是一成不变的,其会伴随着市场经济的变化而进行波动,整个波动的过程其实也体现了市场经济发展的规律,但是最对会计核算带来较多的挑战,因此,存货计价方法产生了。存货核算是企业资产运营管理中重要的内容,企业采用不同的存货成本管理方法其最后对企业的财务状况会产生不同的影响。因此企业在进行自身内部财务控制的过程中,需要深化企业存活计价核算的内涵,在此基础上,不断通过市场信息做出适合自身企业发展的决策,以选择适合自身企业经营发展的的存货计价核算方法。存货计价核算的方法主要有以下几种:2.3.1个别计价法个别计价法是企业在进行存货成本认定的时候,对不同的产品进行分别认定,这样有助于准确计算销售存货以及期末存货的成本内容,但是整体计算的过程中,由于不同的产品存在批次以及数量上的诸多差异,这些差异下的存货成本需要区别计算,这样无疑增加了整体核算的工作量,从而增加了整体核算的成本。因此,这种方式一般适用于存货数量不多同时单位成本较高的货品。2.3.2先进先出法先进先出法是根据货品收到的时间进行货品成本的判定,在此前提下计算整体销售存货以及期末存货的内容。这种方式在遇到物价上涨的情况下,由于早起的存货成本角度,会直接提升企业的利润预期,展现出较好的销售数据。但是其在整体工作中需要伴随着货品的流转进行整体成本的结算,因此,在货品流转高峰期的时候,由于单价的变化会比较频繁,也会使得整体工作量增加。2.3.3后进先出法这是一种与先进先出相反的核算方式,其是以最后收到的货物为基准,进行存货流转于期末存货的核算。通过这种计价方法,可以使得最终存货成本内容反映出早期进货成本的情况,同样,由于将后收到的货物进行有限流转,其整体流转情况也与市场环境的波动具有一定关系,同样这种方式仍然面临着工作量较大的问题。2.3.4加权平均法加权平均法是一种基于全部平均加权的方法,但是这种方法往往在月末进行,因此整体成本的变动往往要到月末才会最终体现出来。平均加权法是指在月末的时候,是以本月全部收货数量加月初存货数量作为权数去除本月全部收货成本加上月初存货成本计算出存货的加权平均单位成本来确定存货的发出成本和期末存货成本的一种方法。这一种方法在某种程度上简化了会计的工作内容,但是从会计核算准确性来讲,也并不能实时真正反映企业的会计的现状。2.3.5移动平均加权法移动平均加权法是一种动态的存货计价方法,其在每次收到货物的时候都会对货物进行一定的加权计算,以实时反映整体货物的成本情况,也能实时展现出企业的货物流转以及期末存货情况,3獐子岛存货异常的现状分析3.1獐子岛概述獐子岛集团股份有限公司,成立于1958年,曾先后被誉为“黄海深处的一面红旗“、“海

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容