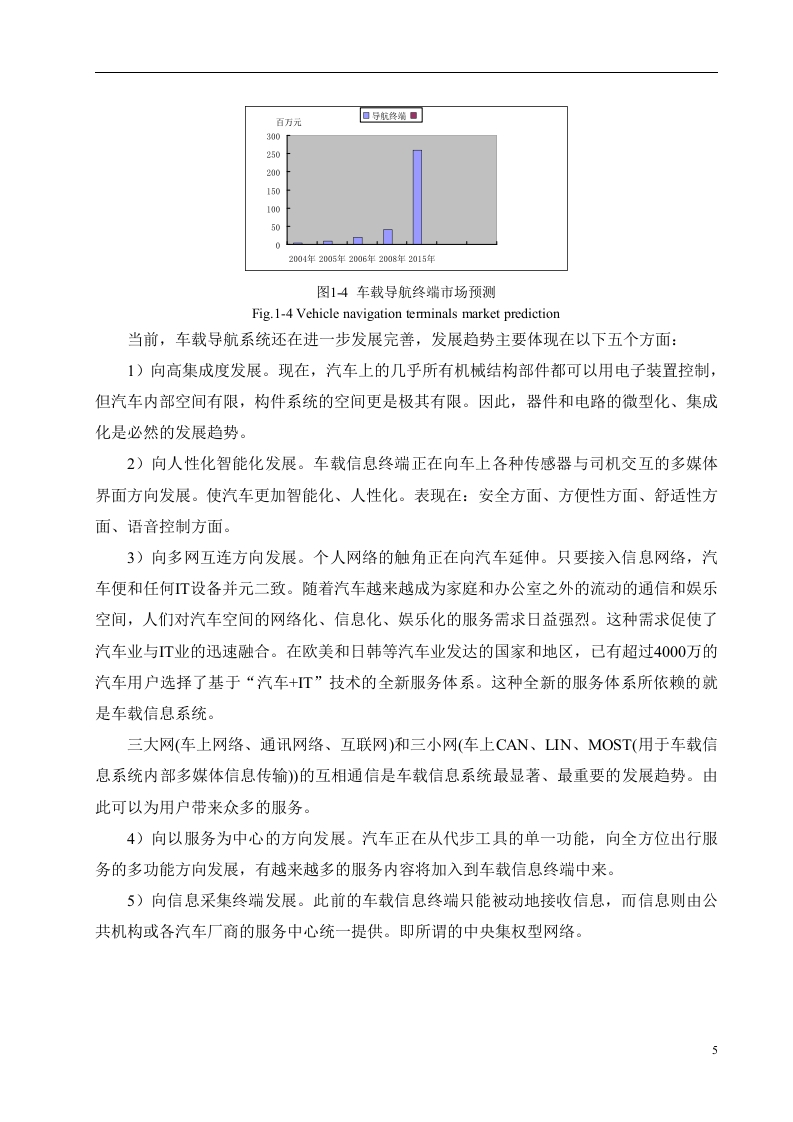

文档主要内容

文档类型:学术论文

适用人群:车载导航系统研发工程师、地理信息系统研究人员、交通工程专业学生、智能驾驶算法开发者

文档核心价值:针对车载导航定位与地图匹配性能差异问题,该论文深入分析了坐标转换技术并提出了简化模型,同时设计了一种高精度的综合地图匹配算法。读者可借此理解坐标转换与地图匹配的技术难点,获取提升定位精度的实用方法,为相关系统开发或算法优化提供参考。

正文内容:

车载导航系统的定位精度受坐标转换与地图匹配技术直接影响。该论文首先对坐标转换技术进行剖析,并构建了简化模型,降低了计算复杂度;随后针对地图匹配技术展开研究,提出一种融合多源信息的综合地图匹配算法,显著提升了匹配精度。

在国内外发展概况方面,自1994年GPS系统全面运营以来,中国GPS产品种类齐全、应用广泛,但车载导航市场与技术仍落后于日本、美国、欧洲等发达国家。国内车载导航仪的发展明显滞后于车辆监控系统,主要受技术门槛高、地图数据受控、基础设施不完善等因素制约。不过,瑞图万方、麦士威、城际高科等本土企业已开始布局,海外成熟品牌也加速进入中国市场,同时中国卫通、航盛等企业加大投入,电子、IT、通讯行业纷纷进军该领域,行业呈现强劲发展势头。

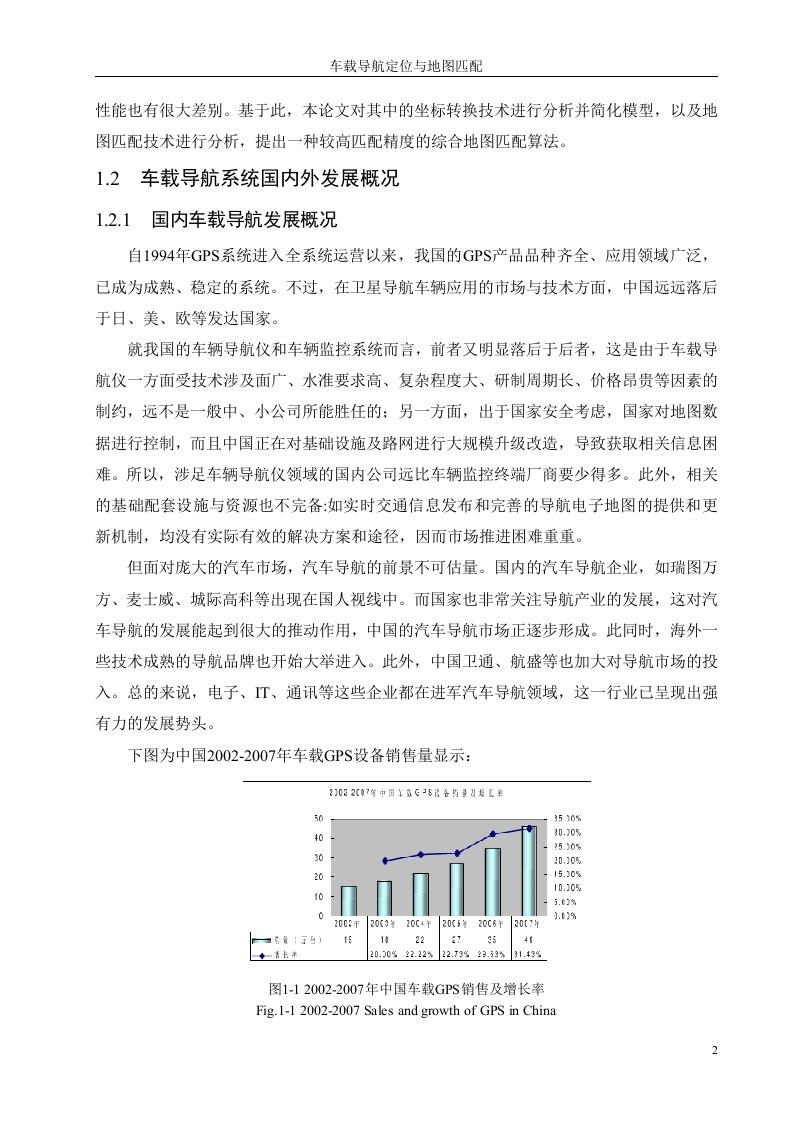

关键数据表明,2002年至2007年间,中国车载GPS设备销售量持续增长,各年增长率分别为20.30%、22.22%、22.73%、23.53%和31.43%,反映出市场需求的快速扩张。

该论文的核心贡献在于:通过简化坐标转换模型降低系统运算负担,并利用综合地图匹配算法解决传统方法精度不足的问题。对于从事车载导航系统开发、地图匹配算法优化或智能交通系统研究的读者,该文档提供了可直接借鉴的技术思路与实验依据。

总体而言,该论文系统梳理了车载定位与地图匹配的关键技术,结合国内外发展现状与市场数据,为相关领域的技术突破与产业应用提供了有价值的参考。

暂无评论内容