主要内容

预览文档 文档类型:学术论文/案例分析报告

适用人群:企业财务管理人员、内部控制研究者、医药行业从业者、高校经济管理专业学生

文档核心内容:

本文以云南白药公司为案例,系统探讨企业应收账款内部控制的理论与实践。内容涵盖应收账款内部控制的研究背景、意义、国内外理论发展,以及云南白药公司的应收账款管理现状、存在问题、原因分析和改进对策。通过文献研究、案例分析和归纳分析等方法,揭示了医药行业在应收账款管理中的普遍困境,并提出了针对性的制度优化建议。

可解决的实际问题:

1. 帮助企业识别应收账款管理中的风险点,如员工权责不清、绩效考核缺失、风险意识薄弱等。

2. 提供构建信用管理体系、完善催收流程、强化内部审计监督的具体方案。

3. 为医药行业及其他赊销比例较高的企业提供内部控制优化的参考模板。

正文内容:

随着社会经济的快速发展,企业间竞争日益激烈,赊销作为一种基于商业信用的经营方式被广泛采用,旨在扩大市场份额、促进自身发展。然而,赊销也带来了财务危机、经济效益下降、银企关系恶化甚至诉讼风险等隐患。1830年,英国成立了世界上第一个征信公司,专门调查企业信用状况。1992年,美国COSO委员会发布的《内部控制整合框架》首次将企业内部控制划分为财务报告、经营业务和遵纪守法三个方面。20世纪90年代,中国处于改革开放初期,许多企业盲目采用赊销扩大生产,导致诈骗、相互赖账等“三角债”现象肆虐,大量企业因此遭受经济损失甚至破产,社会信用一度混乱。我国对应收账款内部控制的管控程度较低,未得到足够重视,企业内部控制建设仍存在诸多问题。当应收账款占流动资产或总资产比重过大,贷款回笼困难会降低资金使用效率,影响企业资金流转速度,进而导致效益下降。若逾期无法收回,企业不仅无法获得经济效益与现金流入,还需用有限流动资金垫付各种费用和税金,长期将影响正常开支与生产经营。

医药行业在我国国民经济中占据重要地位,云南白药公司是其中的代表性企业。随着居民生活水平提高和对健康生活的重视,医药行业受到更多关注,这既促进医疗企业经济发展,也推动国民经济整体增长。但由于医疗制度建设不完善和经济条件限制,医药行业在供求之间存在问题,且面临激烈竞争压力。为了不被淘汰,医疗行业必须加强内部控制建设,提高竞争力,实现稳定健康发展。

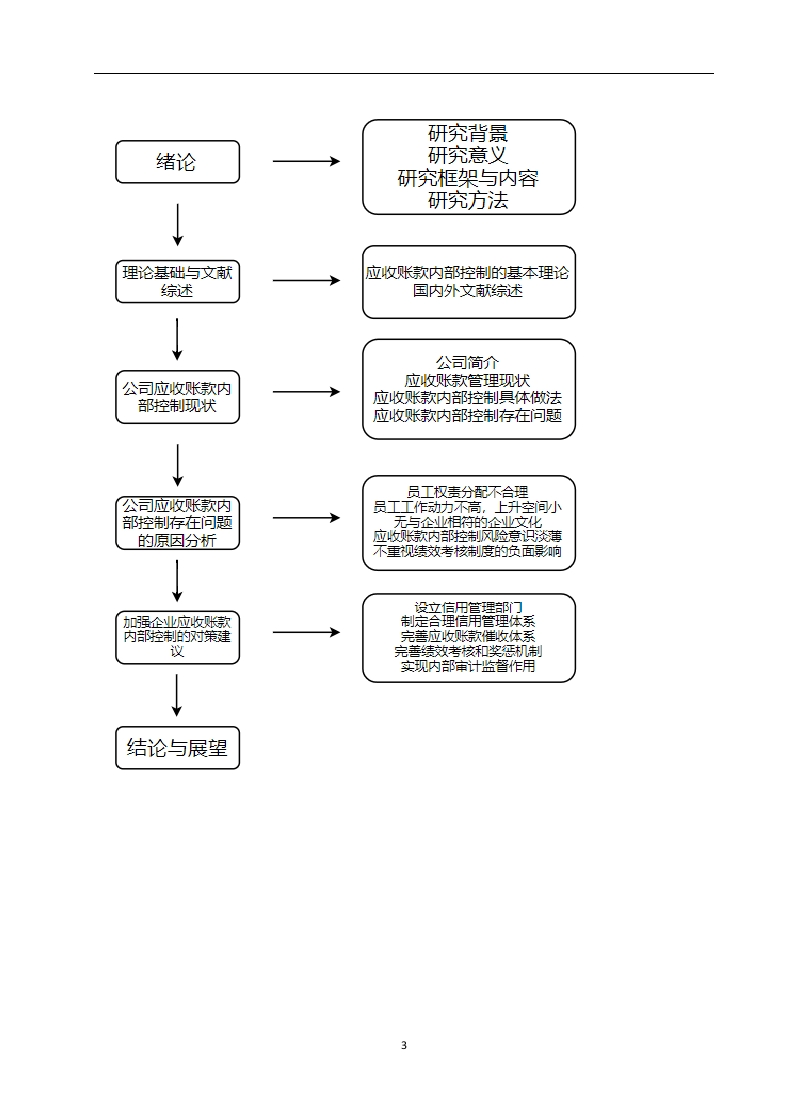

本文研究意义在于:通过对云南白药公司应收账款规模及结构的分析,获取更具代表性的数据,从而了解部分医疗行业生产行情,帮助企业制定符合自身情况的销售建议,最大限度减少坏账风险。同时,加强对应收账款管理过程的控制,使企业减少财务危机带来的巨大危害。研究框架分为五部分:第一部分介绍研究背景、意义、方法及创新点,梳理应收账款内部控制的研究现状和国内外理论发展进程;第二部分为理论介绍,阐述企业应收账款和内部控制定义,引出应收账款内部控制的重要性,并提出构建制度的基本因素;第三部分选取云南白药公司为研究对象,介绍其应收账款管理现状,分析存在的问题及缺点;第四部分根据实际问题找出原因并分析;第五部分为结论与展望。

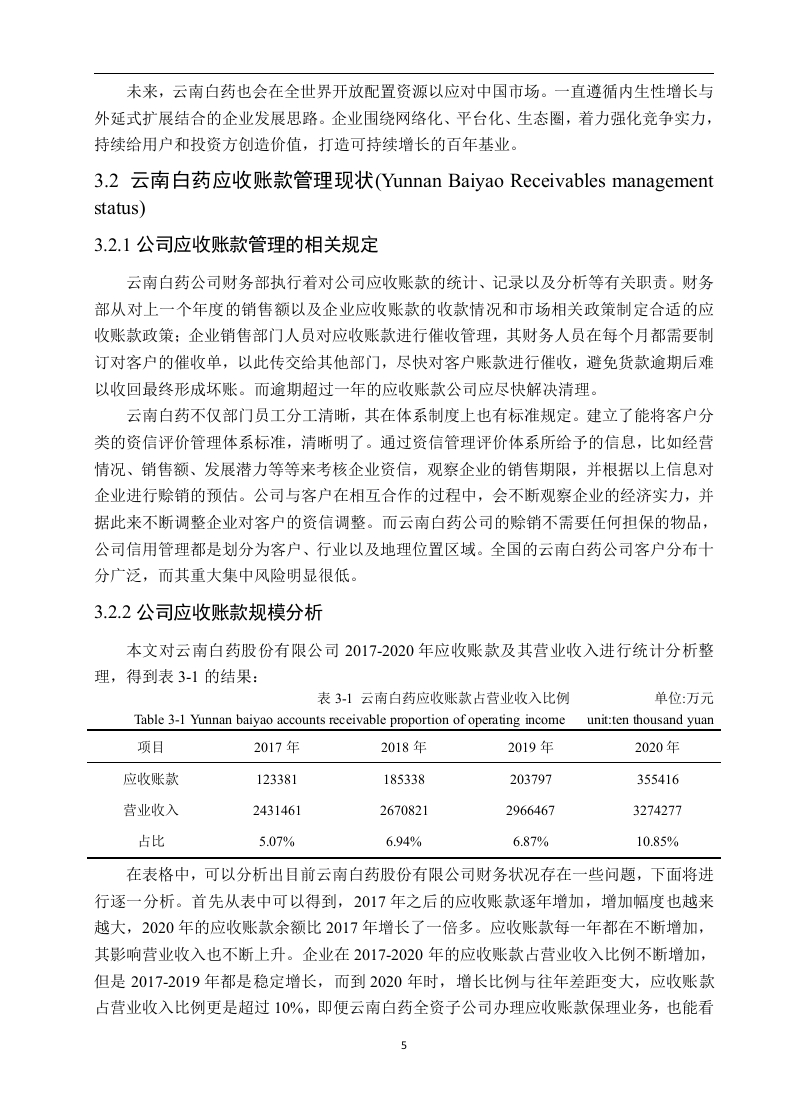

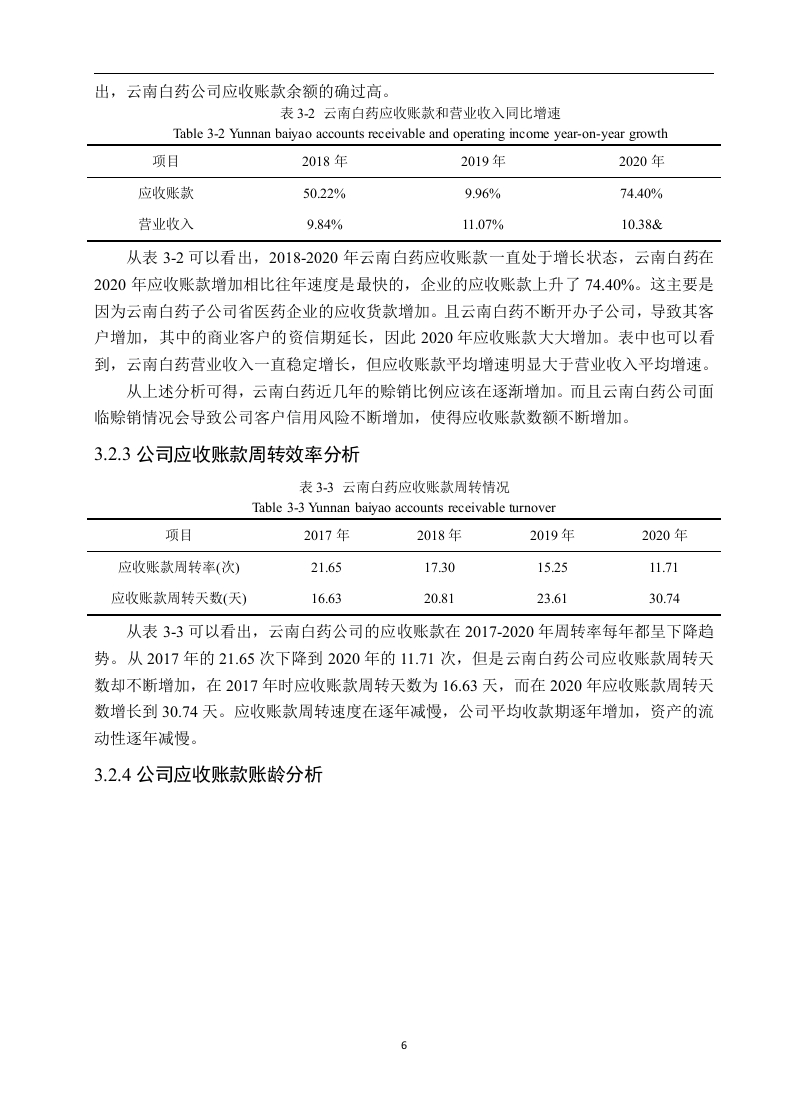

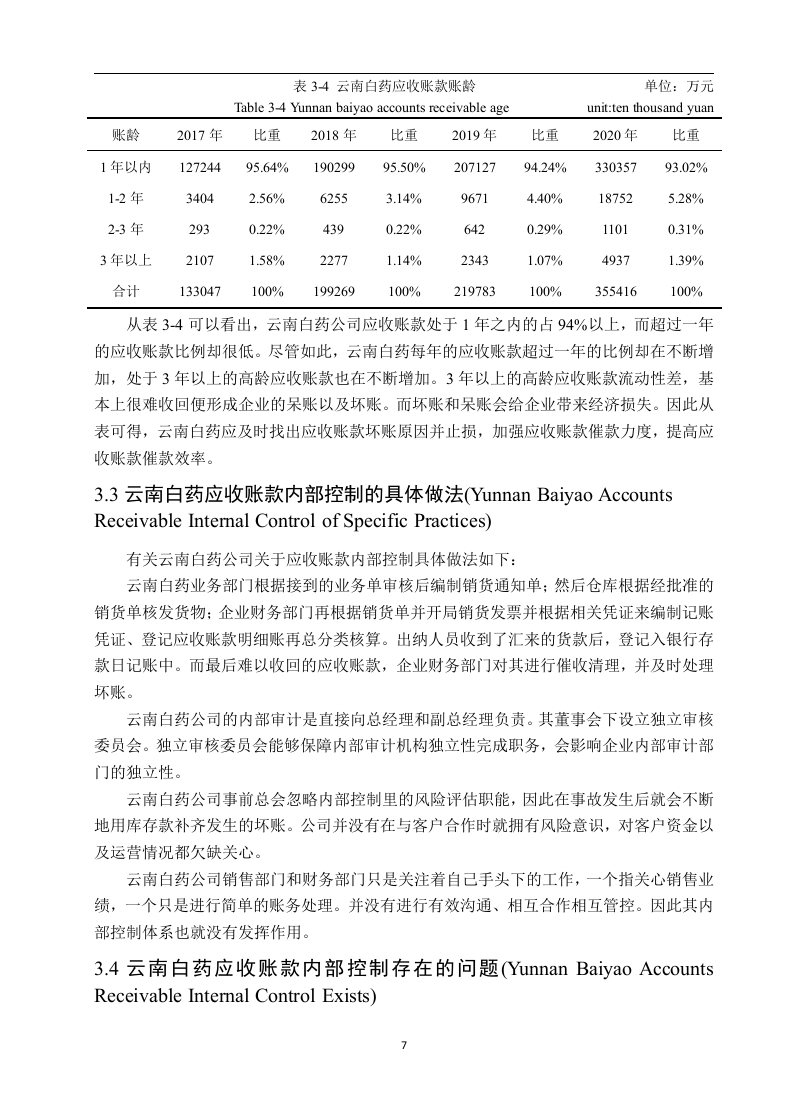

研究方法包括:文献研究法,系统梳理应收账款内部控制的基本理论知识;案例分析法,选择云南白药公司,分析其应收账款内部控制过程中的问题,结合社会市场发现重点原因并提出解决方法;归纳分析法,对云南白药公司应收账款现状,如占比营业收入、周转情况、账龄等进行总结分析。

云南白药集团股份有限公司前身是1971年6月成立的云南白药厂,创制于1902年,是中国驰名商标、国家创新型企业第一批企业,也是享誉世界的中华老字号品牌。1971年接受周恩来总理指示建厂,1993年作为云南首家上市公司在深交所上市,1996年实现品牌完整统一,1999年成功进行企业再造,推出“稳中央、突两翼”核心产品战略。2010年开始实施“新白药、大健康”产业战略,从中成药企业逐步发展成为我国大健康产业领军企业之一。2016年,云南白药在控股层面以增资扩股方式实施混合所有制改革,吸收新华都和江苏鱼跃200多亿民营资本。2019年4月,经证监会核准,由云南白药集团股份有限公司吸收合并云南白药控股有限公司,实现整体上市,国有和民营资本并列两大股东,形成“白药模式”。2018年,公司连续13年获得信息披露考评优秀评价,被评为第11届中国价值评选主板上市公司价值百强前10强。公司连续25年向股东和投资者回报红利,累计实现利税385.39亿元,入选福布斯全球企业2000强、亚洲最佳上市公司50强、财富中国500强。主营业务分为药品、健康品、中药资源和医药物流四大板块,形成从选育、种植、研发、制造到健康产品及服务的全产业链市场价值体系。

云南白药公司应收账款内部控制存在以下问题:员工权责分配不合理,工作动力不高且上升空间小;缺乏与企业相符的企业文化;风险意识淡薄;不重视绩效考核制度的负面影响。原因分析包括:未设立专门的信用管理部门,信用管理体系不健全,催收体系不完善,内部审计监督作用缺失。针对这些问题,对策建议包括:设立信用管理部门,加强企业应收账款管理;制定合理信用管理体系;完善应收账款催收体系;完善绩效考核和奖惩机制;实现内部审计监督作用。

结论与建议:

该研究通过对应收账款内部控制理论的梳理,结合云南白药公司的实际案例,揭示了医药行业在应收账款管理中的典型问题,如权责不清、风险意识不足、绩效考核缺失等。提出的对策建议具有可操作性,包括设立信用管理部门、完善催收体系、强化内部审计等,能够帮助企业降低坏账风险、提高资金使用效率。研究结论表明,加强应收账款内部控制是企业在激烈市场竞争中保持健康发展的关键。

文档评价:

本文结构清晰,从理论到案例再到对策,逻辑严谨。数据引用真实可靠,如云南白药公司连续25年分红、累计利税385.39亿元等,增强了说服力。对医药行业应收账款管理的分析具有代表性,提出的改进措施切合实际,对同类企业有较强的参考价值。

使用建议:

建议企业财务管理人员重点阅读第三部分和第四部分,对照自身情况查找问题;内部控制研究者可参考理论框架和案例分析方法;高校学生可用于课程论文或案例分析作业的素材。使用时注意结合企业自身行业特点和规模,灵活调整对策细节。

适用人群:企业财务管理人员、内部控制研究者、医药行业从业者、高校经济管理专业学生

文档核心内容:

本文以云南白药公司为案例,系统探讨企业应收账款内部控制的理论与实践。内容涵盖应收账款内部控制的研究背景、意义、国内外理论发展,以及云南白药公司的应收账款管理现状、存在问题、原因分析和改进对策。通过文献研究、案例分析和归纳分析等方法,揭示了医药行业在应收账款管理中的普遍困境,并提出了针对性的制度优化建议。

可解决的实际问题:

1. 帮助企业识别应收账款管理中的风险点,如员工权责不清、绩效考核缺失、风险意识薄弱等。

2. 提供构建信用管理体系、完善催收流程、强化内部审计监督的具体方案。

3. 为医药行业及其他赊销比例较高的企业提供内部控制优化的参考模板。

正文内容:

随着社会经济的快速发展,企业间竞争日益激烈,赊销作为一种基于商业信用的经营方式被广泛采用,旨在扩大市场份额、促进自身发展。然而,赊销也带来了财务危机、经济效益下降、银企关系恶化甚至诉讼风险等隐患。1830年,英国成立了世界上第一个征信公司,专门调查企业信用状况。1992年,美国COSO委员会发布的《内部控制整合框架》首次将企业内部控制划分为财务报告、经营业务和遵纪守法三个方面。20世纪90年代,中国处于改革开放初期,许多企业盲目采用赊销扩大生产,导致诈骗、相互赖账等“三角债”现象肆虐,大量企业因此遭受经济损失甚至破产,社会信用一度混乱。我国对应收账款内部控制的管控程度较低,未得到足够重视,企业内部控制建设仍存在诸多问题。当应收账款占流动资产或总资产比重过大,贷款回笼困难会降低资金使用效率,影响企业资金流转速度,进而导致效益下降。若逾期无法收回,企业不仅无法获得经济效益与现金流入,还需用有限流动资金垫付各种费用和税金,长期将影响正常开支与生产经营。

医药行业在我国国民经济中占据重要地位,云南白药公司是其中的代表性企业。随着居民生活水平提高和对健康生活的重视,医药行业受到更多关注,这既促进医疗企业经济发展,也推动国民经济整体增长。但由于医疗制度建设不完善和经济条件限制,医药行业在供求之间存在问题,且面临激烈竞争压力。为了不被淘汰,医疗行业必须加强内部控制建设,提高竞争力,实现稳定健康发展。

本文研究意义在于:通过对云南白药公司应收账款规模及结构的分析,获取更具代表性的数据,从而了解部分医疗行业生产行情,帮助企业制定符合自身情况的销售建议,最大限度减少坏账风险。同时,加强对应收账款管理过程的控制,使企业减少财务危机带来的巨大危害。研究框架分为五部分:第一部分介绍研究背景、意义、方法及创新点,梳理应收账款内部控制的研究现状和国内外理论发展进程;第二部分为理论介绍,阐述企业应收账款和内部控制定义,引出应收账款内部控制的重要性,并提出构建制度的基本因素;第三部分选取云南白药公司为研究对象,介绍其应收账款管理现状,分析存在的问题及缺点;第四部分根据实际问题找出原因并分析;第五部分为结论与展望。

研究方法包括:文献研究法,系统梳理应收账款内部控制的基本理论知识;案例分析法,选择云南白药公司,分析其应收账款内部控制过程中的问题,结合社会市场发现重点原因并提出解决方法;归纳分析法,对云南白药公司应收账款现状,如占比营业收入、周转情况、账龄等进行总结分析。

云南白药集团股份有限公司前身是1971年6月成立的云南白药厂,创制于1902年,是中国驰名商标、国家创新型企业第一批企业,也是享誉世界的中华老字号品牌。1971年接受周恩来总理指示建厂,1993年作为云南首家上市公司在深交所上市,1996年实现品牌完整统一,1999年成功进行企业再造,推出“稳中央、突两翼”核心产品战略。2010年开始实施“新白药、大健康”产业战略,从中成药企业逐步发展成为我国大健康产业领军企业之一。2016年,云南白药在控股层面以增资扩股方式实施混合所有制改革,吸收新华都和江苏鱼跃200多亿民营资本。2019年4月,经证监会核准,由云南白药集团股份有限公司吸收合并云南白药控股有限公司,实现整体上市,国有和民营资本并列两大股东,形成“白药模式”。2018年,公司连续13年获得信息披露考评优秀评价,被评为第11届中国价值评选主板上市公司价值百强前10强。公司连续25年向股东和投资者回报红利,累计实现利税385.39亿元,入选福布斯全球企业2000强、亚洲最佳上市公司50强、财富中国500强。主营业务分为药品、健康品、中药资源和医药物流四大板块,形成从选育、种植、研发、制造到健康产品及服务的全产业链市场价值体系。

云南白药公司应收账款内部控制存在以下问题:员工权责分配不合理,工作动力不高且上升空间小;缺乏与企业相符的企业文化;风险意识淡薄;不重视绩效考核制度的负面影响。原因分析包括:未设立专门的信用管理部门,信用管理体系不健全,催收体系不完善,内部审计监督作用缺失。针对这些问题,对策建议包括:设立信用管理部门,加强企业应收账款管理;制定合理信用管理体系;完善应收账款催收体系;完善绩效考核和奖惩机制;实现内部审计监督作用。

结论与建议:

该研究通过对应收账款内部控制理论的梳理,结合云南白药公司的实际案例,揭示了医药行业在应收账款管理中的典型问题,如权责不清、风险意识不足、绩效考核缺失等。提出的对策建议具有可操作性,包括设立信用管理部门、完善催收体系、强化内部审计等,能够帮助企业降低坏账风险、提高资金使用效率。研究结论表明,加强应收账款内部控制是企业在激烈市场竞争中保持健康发展的关键。

文档评价:

本文结构清晰,从理论到案例再到对策,逻辑严谨。数据引用真实可靠,如云南白药公司连续25年分红、累计利税385.39亿元等,增强了说服力。对医药行业应收账款管理的分析具有代表性,提出的改进措施切合实际,对同类企业有较强的参考价值。

使用建议:

建议企业财务管理人员重点阅读第三部分和第四部分,对照自身情况查找问题;内部控制研究者可参考理论框架和案例分析方法;高校学生可用于课程论文或案例分析作业的素材。使用时注意结合企业自身行业特点和规模,灵活调整对策细节。

第1页 / 共19页

第2页 / 共19页

第3页 / 共19页

第4页 / 共19页

第5页 / 共19页

第6页 / 共19页

第7页 / 共19页

试读已结束,还剩12页,您可下载完整版后进行离线阅读

付费资源

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

项目总承包管理组织方案-c9a0040014-docx-1.webp)

暂无评论内容